La période des taux négatifs n’est pas révolue partout dans le monde. Malgré l’excès d’inflation, la politique monétaire de la banque centrale japonaise reste ultra-expansionniste. Celle-ci entend passer d’un environnement déflationniste à une inflation soutenue par la croissance des salaires, qui stimule la consommation privée. Jusqu’à présent, les résultats sont maigres et le yen est plus faible que jamais.

Le dernier des Mohicans

Dans les années qui ont suivi la crise financière et économique mondiale, de nombreuses banques centrales aux quatre coins du monde ont progressivement assoupli leur politique monétaire. La Banque centrale européenne, la Banque nationale suisse ainsi que les banques centrales au Danemark, en Suède et au Japon ont même misé sur une politique monétaire ultra-expansionniste et donc sur des taux directeurs négatifs. Les objectifs étaient clairs: stimuler la croissance du crédit pour stimuler l’économie et affaiblir la devise nationale pour soutenir l’industrie exportatrice. Juste avant la pandémie de coronavirus, la Riksbank suédoise a relevé son taux directeur. La période de faibles taux d’intérêt a pris fin dans la zone euro, en Suisse et au Danemark l’année dernière, lorsque l’excès d’inflation a contraint les banques centrales à relever rapidement et fortement leurs taux directeurs. La banque centrale japonaise (Bank of Japan, BoJ) est en quelque sorte le dernier des Mohicans à maintenir des taux d’intérêt négatifs.

Une politique monétaire unique en son genre

Le taux directeur de la BoJ est resté négatif depuis 2016, inchangé à -0,1%, même si le Japon n’a pas été épargné par le renchérissement. Le taux d’inflation a atteint son pic (4,3%) en janvier 2023 avant de reculer progressivement. En août, il s’est établi à 3,2%. Ce chiffre reste très élevé pour le Japon. À l’instar de la plupart des autres banques centrales, la BoJ vise un taux d’inflation durable de 2% qui résulte de la croissance des salaires. L’augmentation des salaires est censée stimuler la consommation privée – avec des conséquences positives pour la croissance économique.

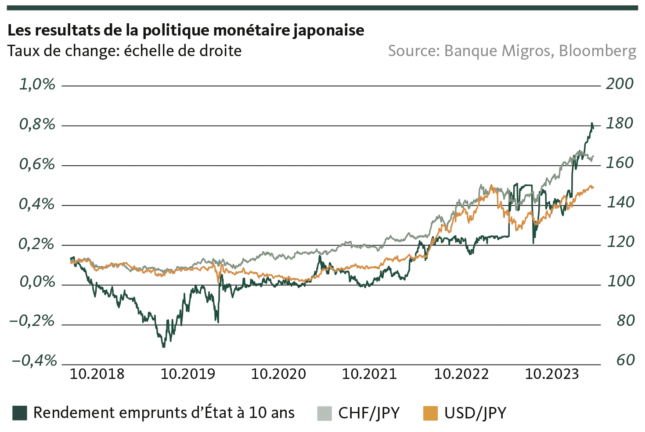

C’est pourquoi la politique monétaire au pays du soleil levant est un peu plus complexe et sort de l’ordinaire: l’objectif de stabilité des prix est mis en œuvre grâce à la gestion de la courbe des taux d’intérêt introduite en 2016. Autrement dit, la BoJ, contrairement aux autres banques centrales, ne contrôle pas seulement les taux d’intérêt à court terme, mais également les rendements des emprunts d’État à 10 ans, qui peuvent actuellement se situer entre +0,5% et -0,5%. Cette régulation du rendement est opérée par des interventions massives sur le marché obligataire suisse. La BoJ est le principal créancier du gouvernement japonais et détient plus de la moitié de l’encours des obligations d’État, toutes échéances confondues, qu’elle a accumulées au cours de plusieurs décennies d’achats. Selon l’estimation du Fonds monétaire international, la part de la BoJ dans les emprunts d’État à 10 ans atteint même environ 80%.

En juillet, le gouverneur de la BoJ Kazuo Ueda a annoncé que la banque centrale allait assouplir son contrôle sur la courbe des taux et tolérerait à l’avenir un rendement des obligations d’Etat à 10 ans jusqu’à 1%. L’élargissement de fait de la marge de fluctuation s’explique par deux raisons: d’une part, la BoJ souhaite rapprocher les taux d’intérêt à long terme de l’inflation actuelle et, d’autre part, pour la première fois, elle s’inquiète officiellement de la faiblesse de la devise japonaise. Il s’agit là d’un changement de paradigme. Jusqu’il y a peu en effet, on affirmait que la monnaie ne faisait pas partie du processus décisionnel de politique monétaire.

La baisse du yen favorise les exportations japonaises

Le cycle de resserrement des taux d’intérêt entamé en 2022 par les banques centrales occidentales a entraîné un élargissement progressif du différentiel de taux entre le yen et d’autres monnaies. Cela a déclenché une accélération de la dépréciation du yen, observée depuis des années. En deux ans, le yen s’est nettement déprécié face au dollar américain et au franc suisse (respectivement -31% et -35%). L’économie japonaise étant fortement exportatrice, la forte dépréciation de la monnaie n’a pas entraîné de fléchissement de l’économie. En effet, portée par le commerce extérieur, l’économie a connu une croissance supérieure aux prévisions au cours des deux premiers trimestres de 2023. Le succès des entreprises exportatrices se reflète également dans l’évolution de la Bourse: l’indice phare japonais Nikkei 225, qui comprend de nombreuses entreprises orientées à l’international, a dépassé d’environ 25% son niveau du début de l’année.

Le revers de la médaille

Mais la faiblesse du yen a aussi ses inconvénients. Elle a par exemple renchéri les importations de produits pétroliers dont le Japon est tributaire en raison de l’insuffisance de ses ressources. Comme en Suisse, l’inflation s’est rapidement étendue à d’autres secteurs tels que l’alimentation ou les services courant 2022. La perte de pouvoir d’achat provoquée par la faiblesse du yen pèse donc finalement sur la consommation intérieure, et par conséquent, sur l’évolution conjoncturelle.

La banque centrale japonaise se trouve dans une situation délicate: elle souhaite une inflation, mais l’inflation actuelle n’est pas la bonne. Elle résulte d’un mélange de pénuries d’approvisionnement et de hausses exogènes des prix. La BoJ préférerait une inflation alimentée par la croissance des salaires qui stimule la consommation privée. Or, les salaires progressent bien trop peu actuellement. L’expérience de politique monétaire ultra-accommodante se poursuivra donc, et son issue reste incertaine.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.