Der Luxusmarkt enttäuscht weltweit aufgrund der flauen Nachfrage in China. Davon sind auch die Schweizer Aktien Richemont und Swatch betroffen, wenn auch in unterschiedlichem Ausmass. Wie positionieren sich die beiden Unternehmen und wie sehen ihre Zukunftsaussichten aus?

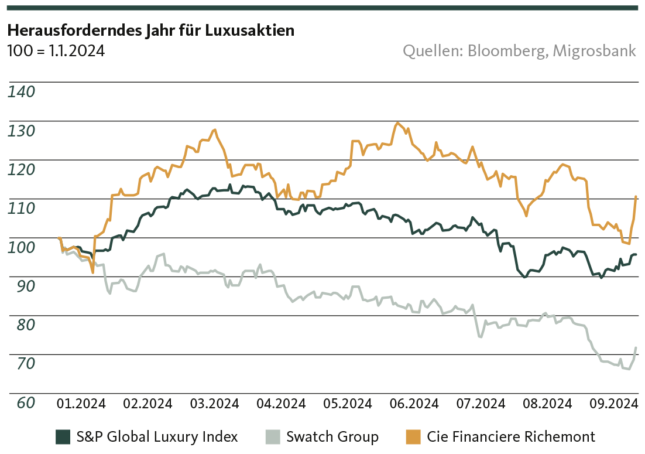

Dieses Jahr ist nicht das Jahr der Luxusaktien. Der S&P Global Luxury Index hat seit Jahresanfang fast 5,5 Prozent verloren. Der Grund dafür ist die schleppende Konjunktur in China, die angesichts der Krise am Immobilienmarkt und dem schwachen Binnenkonsum kaum vom Fleck kommt. China ist nicht nur ein Gegenwind für die europäische Industrie, sondern auch für die Luxusgüterbranche mit bekannten Unternehmen wie Louis Vuitton, Kering (Gucci) und Moncler. Obwohl die Schwäche in China schon länger anhält, wurde sie lange Zeit von der Stärke der US-Wirtschaft überschattet. Nun ist die Nachfrage nach Luxusgütern aufgrund der zunehmenden wirtschaftlichen Unsicherheiten weltweit zurückgegangen und die Luxusbranche spürt den globalen Gegenwind, der sich in sinkenden Umsätzen und Gewinnmargen niederschlägt. Insgesamt werden weniger teure europäische Taschen, Accessoires und Kleider in die Einkaufstaschen gepackt. Die Konsumenten sind preissensibler geworden und überlegen sich grössere Ausgaben genauer.

Schweizer Luxusaktien

In der Schweiz haben wir zwei bekannte Luxusaktien, Richemont und Swatch. Beide haben den Exportschlager Uhren im Angebot, leiden unter der schwachen Nachfrage aus China, sind wichtige Akteure auf dem globalen Luxusgütermarkt und verfügen über eine hohe Liquidität. Trotz dieser Gemeinsamkeiten entwickeln sich diese Aktien sehr unterschiedlich. Während die Swatch-Aktie seit Jahresbeginn fast 30 Prozent verloren hat, konnte die Richemont-Aktie im gleichen Zeitraum 11 Prozent zulegen. Worin unterscheiden sich die beiden Aktien und wie gut sind sie für die Zukunft positioniert?

Swatch – das Familienunternehmen mit schlechter Corporate Governance

Swatch ist eine Uhrenmarke, die zum Image der Schweiz gehört. Die Marke verfügt über eine langjährige Tradition und bietet Produkte in unterschiedlichen Preisklassen an. Dabei umfasst das Portfolio sowohl Modelle im oberen Preissegment, wie beispielsweise die Uhren von Breguet und Blancpain, als auch Einstiegsmodelle im unteren Preissegment, wie die Uhren von Swatch. Aus Sicht der Aktionäre ist die Swatch-Aktie aber eine riesige Enttäuschung. Sie fällt und fällt und hat in den letzten 10 Jahren fast 70 Prozent ihres Börsenwertes verloren. Swatch spürt die Schwäche in China besonders stark, da dort über 30 Prozent des Umsatzes erwirtschaftet werden. Die vollintegrierte Produktion in der Schweiz ist zwar in Bezug auf die Flexibilität von Vorteil, führt aber auch zu hohen Fixkosten in Schweizer Franken.

Das aktuelle schwache Marktumfeld mit der Nachfrageschwäche in China ist nicht die einzige Erklärung für die schlechte Aktienperformance. Viele Kritiker bemängeln den starken Einfluss der Familie Hayek, die das Unternehmen als ihr Privatunternehmen betrachtet, obwohl sie nur 43,3 Prozent der Stimmrechte und 25 Prozent des Kapitals kontrolliert. Dieser Einfluss geht so weit, dass ein Konzernchef ernannt wird, der den Namen der Familie trägt, aber nach Meinung von Börsenakteuren nicht unbedingt die beste Person ist, um Swatch zu führen. So hat Swatch die Uhrenproduktion trotz der Schwäche des Luxussektors nicht heruntergefahren, sondern einfach weiterproduziert.

Richemont – Luxusunternehmen mit einem diversifizierten Produktportfolio

Ganz anders stellt sich die Situation bei Richemont dar, einem der weltweit führenden Luxuskonzerne mit einer starken Präsenz im Schmuck- und Uhrenbereich. Zu den bekanntesten Marken von Richemont gehören Vacheron Constantin, Piaget und IWC. Mehr als zwei Drittel des Umsatzes entfallen auf die drei Schmuckmarken Cartier, Van Cleef & Arpels und Buccellati, die weniger konjunkturanfällig als das Uhrengeschäft sind. Das diversifizierte Produktportfolio sowie die geografische Diversifikation wirken in wirtschaftlich schwierigen Zeiten dämpfend. Läuft es in einem Markt schlecht, kann dies durch eine andere, bessere Absatzregion kompensiert werden. So geschehen auch im 2. Quartal, als ein starkes Japan-Geschäft und Wachstum in den Märkten Nord- und Südamerikas sowie in den arabischen Ländern den Rückgang in China kompensieren konnten und der Umsatz nur um 1 Prozent zurückging.

Ein Vergleich der beiden Schweizer Luxusaktien zeigt, dass Richemont derzeit eindeutig die bessere Wahl ist. Sie ist frei von Corporate-Governance-Problemen und mit ihrem hohen Schmuckanteil und den hohen Margen weniger abhängig vom Uhrengeschäft. Das hohe Angebot an hochpreisigen Uhren und Schmuck bietet eine gewisse Stabilität in unsicheren Zeiten, da die Zielgruppen aufgrund ihrer hohen Zahlungsbereitschaft auch in schwierigen Wirtschaftsphasen viel Geld für Uhren und Schmuck ausgeben. Das grosse Angebot von Swatch ist hingegen in den unteren Preissegmenten viel stärker der Konkurrenz durch Smart Watches ausgesetzt. Ein weiterer Vorteil von Richemont besteht darin, dass das Unternehmen über eigene Markenshops verfügt, über die direkt verkauft werden kann. Swatch verkauft über 60 Prozent seiner Produkte über Grosshändler, die bei Nachfragerückgängen häufig Rabatte gewähren und damit die Margen belasten.

Für beide Luxusaktien stellt eine Belebung des Chinageschäfts sowie eine generell höhere globale Nachfrage den wichtigsten Katalysator für eine Erholung dar. Die Wahrscheinlichkeit einer solchen Entwicklung ist jedoch massgeblich von der Frage abhängig, ob sich die Weltwirtschaft in den kommenden Monaten erholen wird. Hoffnungsschimmer gaben zuletzt die Schweizer Uhrenexporte, die im August im Vergleich zum Vorjahr um 7 Prozent gestiegen sind. Der Black Friday Ende November und das darauffolgende Weihnachtsgeschäft könnten für eine weitere Aufhellung sorgen.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide aufgrund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Der Inhalt dieser Publikation wurde möglicherweise ganz oder teilweise mit Hilfe künstlicher Intelligenz erstellt. Die Migros Bank AG verwendet beim Einsatz von künstlicher Intelligenz ausgewählte Technologien und veröffentlicht keine maschinell generierten Inhalte ohne menschliche Überprüfung. Unabhängig davon, ob die vorliegenden Informationen mit oder ohne Unterstützung durch künstliche Intelligenz erstellt wurden, übernimmt die Migros Bank AG keine Garantie für die Richtigkeit oder Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche im Zusammenhang mit diesen Informationen entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.