Der Anstieg bei den Nahrungsmittelpreisen hält weiter an, auch beim Kaffee. Damit bildet sich immer mehr eine «Inflation in der Inflation», die mit Geldpolitik kaum eingedämmt werden kann.

Ich stelle mal folgende Behauptung auf: Sie hatten heute bereits mindestens eine Tasse Kaffee. Und wenn es Ihnen wie mir geht, zählt für Sie der Genuss des dampfenden Koffeingetränks zu den wertvollen Momenten eines jeden Morgens. Ob mit oder ohne Milch, ob als Espresso oder als Lungo, ob von der Kolbenmaschine oder vom Vollautomaten – Kaffee ist für viele von uns ein Stück alltägliche Lebensfreude. Getrübt wohl einzig durch die Preisentwicklung.

Denn für eine Tasse des Muntermachers muss vor allem in den Gaststätten mittlerweile ordentlich nach Kleingeld gekramt werden. Rund 4,40 Franken kostet ein «Kafi Crème» im schweizweiten Durchschnitt. Gemäss CafetierSuisse, dem Branchenverband für Cafés und die individuelle Gastronomie, beträgt damit die durchschnittliche Preissteigerung gegenüber 2021 knapp 10 Prozent.

Lebensmittelpreise steigen überdurchschnittlich

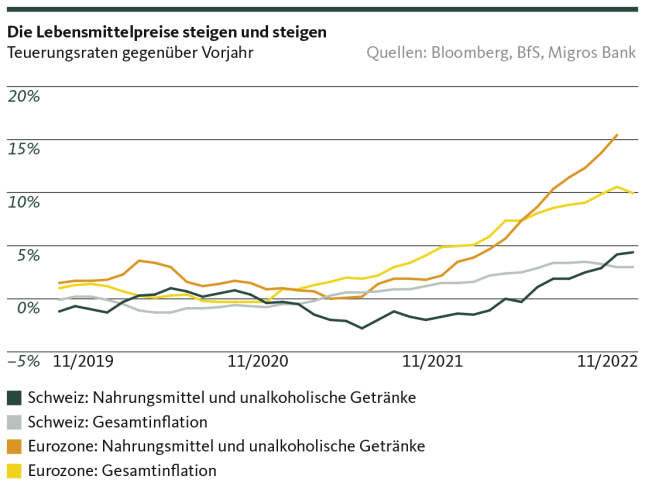

Mit Blick auf die Detailhandelspreise erstaunt dieser Kostenschub nicht. Gegenüber dem Vorjahr musste im November im Einzelhandel über 6 Prozent mehr für Kaffee bezahlt werden. Kaffee folgt damit der allgemeinen Preisentwicklung bei Lebensmitteln, welche deutlich über der gesamthaften Teuerungsrate liegt. Notierte hierzulande im November die generelle Jahresinflation bei 3 Prozent, betrug der Preisauftrieb bei Nahrungsmitteln und alkoholfreien Getränken rund 4,4 Prozent.

Das ist nicht wenig. Insbesondere wenn man sich vergegenwärtigt, dass die Preise für einzelne Produkte regelrecht explodiert sind. So kosten Margarine und Speisefett rund 25 Prozent mehr als vor einem Jahr. Teigwaren schlagen mit knapp 15 Prozent mehr zu Buche, und für frischen Fisch müssen rund 10 Prozent mehr bezahlt werden.

Verglichen mit dem europäischen Ausland ist diese Preissteigerung aber überschaubar (siehe Grafik). In der Eurozone belief sich die Teuerung für Lebensmittel im Oktober (aktuellster verfügbarer Datenpunkt) auf rund 16 Prozent. Fette und Öle kosteten über 30 Prozent mehr als vor einem Jahr. Für Milch, Käse und Eier bezahlte man 21 Prozent mehr, und Gemüse verteuerte sich um 20 Prozent. Somit liegt auch in der Währungsunion der Preisauftrieb für Nahrungsmittel deutlich über der allgemeinen Inflationsrate – verglichen mit der Schweiz allerdings auf einem spürbar schmerzhafteren Niveau.

Ausserhalb des geldpolitischen Einflusses

Diese drastische Preissteigerung bei Gütern des täglichen Bedarfs ist einerseits für die Konsument*innen eine eigentliche «Kaufkraftvernichterin» und andererseits eine zunehmende Herausforderung für die Zentralbanken in ihren Kampf gegen die überschiessende Inflation. Eine Herausforderung, zu deren Meisterung das geldpolitische Instrumentarium letztlich mehr als nur begrenzt ist. Denn die Teuerung bei den Lebensmitteln ist nicht auf eine überhitzte Konsumnachfrage zurückzuführen. Vielmehr sind dafür der Ukraine-Krieg, gestörte Lieferketten oder gestiegene Energiepreise verantwortlich. Exogene Faktoren also, die weitgehend ausserhalb des Einflussbereichs einer Zentralbankpolitik liegen.

Zinsstraffungen und damit eine Verteuerung vieler Lebenskosten – von den Ausgaben für Wohnen bis zu Schuldzinsen – vermögen wohl bei einigen eher nicht alltäglichen Nahrungsmitteln zu einer gewissen preislichen Entspannung führen. Salopp gesagt, lässt es sich bei steigenden Lebenskosten ohne Weiteres mal auf ein Rindsfilet verzichten. Milch, Reis oder Früchte gehören aber zu jenem Grundbedarf, bei dem eine Substitution durch günstigere Alternativen kaum möglich ist. Man spricht in diesem Zusammenhang von einer Unelastizität der Nachfrage.

Fortsetzung des Zinserhöhungskurses, allerdings in reduziertem Tempo

Wir sehen uns vor diesem Hintergrund in unserer Einschätzung bestärkt, dass trotz Überschreitens des Inflationshöhepunkts das Dilemma für die Notenbanken bestehen bleibt oder sich sogar noch weiter verschärft: Um ganz grundsätzlich eine hartnäckige und massiv überschiessende Inflation zurückzuführen, bleibt einer Zentralbank letzten Endes nur der Weg über eine restriktiveren Ausgestaltung der Geldpolitik. Entlädt sich der Teuerungsdruck aber massgeblich bei Nahrungsmitteln, sind einer Notenbank die Hände gebunden. Bloss: Ein Schleifenlassen der geldpolitischen Zügel erscheint ebenso wenig als verlockende Option. Die Gefahr ist in diesem Fall gross, dass sich zu den exogenen auch noch konsumseitige Inflationstreiber gesellen.

Guter Rat ist somit im wahrsten Sinne teuer. Die Zentralbanken, allen voran die Europäische Zentralbank, müssen die Gratwanderung schaffen, einerseits die allgemeine Inflation zu bekämpfen und andererseits zu verhindern, dass das relative Gewicht für Nahrungsmittelausgaben weiter zunimmt. Dieser Ausgangslage dürften sie mit einer vorläufigen Fortsetzung des Zinserhöhungskurses begegnen, allerdings in einem reduzierten Tempo. Eine deutliche Entspannung bei den Lebensmittelpreisen ist damit aber nicht zu erwarten. Hierfür ist erst eine Beruhigung bei den genannten Störquellen erforderlich. Bis es soweit ist, bleibt aus Konsumentensicht das sprichwörtliche «Abwarten und Tee trinken». Oder Kaffee.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.