Vor zehn Jahren erschütterte ein Erdbeben die Schweizer Wirtschaft: das Ende des Euro-Mindestkurses. Mittlerweile hat sich der Franken weiter aufgewertet, ohne dass die Schweizer Wirtschaft in eine Rezession fiel. Dies zeigt ihre Anpassungsfähigkeit, die auch in naher Zukunft erforderlich ist, da sich die Problematik der aktuellen Euro-Schwäche nicht so schnell lösen wird.

Es gibt einige Tage, die im kollektiven Gedächtnis blieben. Im wirtschaftlichen Bereich gehört der 15. Januar 2015 dazu. Nicht selten stellt man sich bei einer Kaffeepause die Frage, was man zum Zeitpunkt der Ankündigung machte. An jenem Donnerstagsmorgen überraschte die Schweizerische Nationalbank (SNB) die Öffentlichkeit und die Wirtschaft: Sie hob den zuvor als unantastbar verteidigten Mindestkurs von 1.20 Franken pro Euro auf, drückte den bereits negativen Leitzins um weitere 50 Basispunkte auf -0,75 Prozent und kündigte Deviseneinkäufe an. Der Autor kann sich noch an das Erstaunen erinnern, das in dem Lernraum herrschte, in welchem er als junger Tessiner seine erste Prüfung an der Universität vorbereitete. Es handelte sich ausgerechnet um Makroökonomie: Zwischen den Mitstudierenden folgte eine lange und spannende Diskussion zu den Folgen dieser umwälzenden Entscheidung für die Exportwirtschaft, dies auch in der Hoffnung, eine möglichen Prüfungsfrage zu diesem Thema bestmöglich beantworten zu können.

Die Reaktionen in dem Lernraum der Universität fielen noch moderat aus im Vergleich dazu, was in Handelsräumen und Analystenbüros passierte, als unmittelbar nach dem SNB-Entscheid der Wechselkurs zum Euro auf rund 85 Rappen einbrach und der Schweizer Aktienindex um 13 Prozent nachgab. Rasch wich das Erstaunen den Sorgen der Exportwirtschaft, des Detailhandels und der Tourismusbranche, die sich nun mit einem deutlichen Zuwachs des Franken-Aussenwerts auseinandersetzen mussten.

Eine in der langen Frist unhaltbare Massnahme

Eine überraschende und sofortige Aufhebung des Mindestkurses war die einzige umsetzbare Möglichkeit, um die Entstehung von Marktverzerrungen und noch grösseren Schwankungen an den Finanzmärkten zu vermeiden. Eingeführt wurde der Mindestkurs am 6. September 2011, als der damalige SNB-Präsident Philipp Hildebrand mitteilte, dass die SNB sich dafür einsetzen werde, die Untergrenze von 1.20 Franken pro Euro durch den Kauf ausländischer Währungen zu verteidigen. Damals notierte der Wechselkurs zum Euro bei rund 1.10 Franken. Das Vertrauen in den Euro schmolz seit der Finanzkrise wie Schnee in der Frühlingsonne aufgrund der griechischen Staatsschuldenkrise und des weltweit schwachen Wirtschaftswachstums: Innerhalb dreier Jahre sank der Wert des Euros in Franken markant von 1.60 auf 1.10 auf. Immer lauter wurden die Forderungen der Wirtschaftsverbände nach einer Intervention der SNB zum Schutz der Schweizer Wirtschaft, die sich sowohl mit einer schwachen Auslandsnachfrage als auch einem starken Franken konfrontiert sah.

Die Einführung der Mindestgrenze begründete die SNB mit ihren Auftrag, die Preisstabilität zu gewährleisten und dabei der konjunkturellen Entwicklung Rechnung zu tragen. Die Verbilligung der Importpreise durch einen zu starken Franken drückte nämlich das gesamte Preisniveau nach unten und hätte somit zu einer negativen Inflationsrate führen können, die ausserhalb des SNB-Zielbands gelegen wäre. Hier dürfte den aufmerksamen Leserinnen und Lesern ein Licht aufgehen: Genau diese Sorge liess die SNB an den letzten beiden Sitzungen 2024 durchblicken.

Auf jedem Fall liegt aktuell eine Wiedereinführung eines Mindestkurses nicht auf dem Tisch. Um damals dem Druck des Markts entgegenzuwirken, musste die SNB ausländische Währungen (vor allem Euro, US-Dollar und britisches Pfund) in Höhe von mehreren hunderten Milliarden Franken kaufen. Solche Käufe tätigte die SNB bei den Banken, die über ein sogenanntes Girokonto bei der Nationalbank verfügen. Die Banken verkauften der SNB Fremdwährungen, und diese schrieb den entsprechenden Gegenwert in Franken dem Girokonto gut. Mit den erworbenen Fremdwährungen kaufte die SNB dann Wertschriften. Auf dieser Weise hat sich die Bilanz der SNB über die Jahre um mehrere hundert Milliarden aufgebläht.

Die Aufhebung des Mindestkurses ging nicht spurlos vorüber: Nicht wenige Betriebe schieden aus dem Markt aus, und die Arbeitslosenquote nahm innert Jahresfrist um 0,3 Prozentpunkte zu. Dennoch überwand die Schweizer Wirtschaft diese Zäsur, ohne in eine Rezession zu geraten. Und die Preisstabilität? Hier musste die SNB zwei leicht deflationäre Jahre hinnehmen.

Einige Ähnlichkeiten, aber unterschiedliche Situation

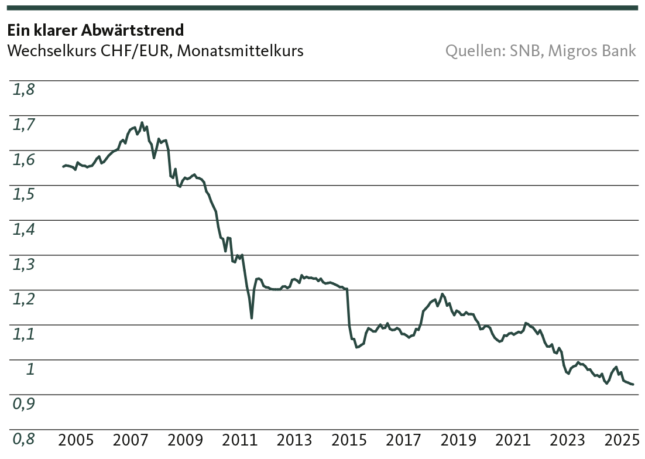

Schnellvorlauf zu heute. Den Schweizer Unternehmen ist klar geworden, dass der Aufwertungstrend des Frankens gegenüber dem Euro kaum zu stoppen ist (siehe Grafik oben). Seit Mitte 2022 notiert der Wechselkurs unter Parität: In einer ersten Phase wurde die Aufwertung von der SNB sogar noch unterstützt durch den Abbau der Fremdwährungsreserven. Die Nationalbank wollte den zum Teil stark gestiegenen Preisen der importierten Güter entgegenwirken und so zusammen mit dem angehoben Leitzins die Inflation in der Schweiz eindämmen.

Mit dem Rückgang der Inflation in der Eurozone drehte sich der Wind. Sowohl die SNB als auch die Europäische Zentralbank nahmen Zinssenkungen vor. Das Senkungspotenzial ist allerdings bei der EZB grösser, was in der Theorie die relative Attraktivität des Frankens erhöht. Zudem gibt es weitere Faktoren, welche die Entwicklung des Währungspaars in Zukunft beeinflussen. Der Franken steht weiterhin in der Anlegergunst aufgrund seiner Eigenschaft als sicherer Hafen in geopolitisch turbulenter Zeiten. Trumps zweite Amtszeit verspricht diesbezüglich keine Entspannung. Zudem steckt die Eurozone in einer doppelten Krise. Einerseits bleibt die Konjunktur schwach: Die ehemalige Wachstumslokomotive Deutschland wird für das zweite Mal in Folge ein negatives Jahreswachstum verzeichnen. Andererseits fehlen in vielen Ländern politisch stabile Verhältnisse wegen wackeligen Mehrheitsbündnissen in den Regierungen und der wachsenden Unterstützung polarisierender Bewegungen am Rande des politischen Spektrums. Nicht zu vergessen ist auch die höhere Inflation in der Eurozone, die zur Währungsabwertung beiträgt.

Angesichts dieser Faktoren scheint die Fähigkeit der SNB, den Franken erfolgreich abzuschwächen, begrenzt zu sein. Die SNB kann versuchen, mit einem tiefen Leitzins die Frankenattraktivität zu verringern und durch Devisenkäufe Perioden mit erhöhtem Druck entgegenzuwirken. Allerdings liegt vieles ausserhalb ihres Wirkungsbereichs. Zwar mögen Zinssenkungen vorübergehende Linderung verschaffen, aber der strukturelle Trend kann kaum umgekehrt werden.

Daher sollten sich die Unternehmen graduell an das neue Wechselkurs-Umfeld gewöhnen und lernen, wie damit umzugehen ist. Dazu gehören die Automatisierung, die Verbesserung der Prozesse sowie weitere Massnahmen zu Steigerung von Produktivität und Effizienz entlang der Wertschöpfungskette, um auf dem globalen Markt konkurrenzfähig zu bleiben. Die Schweizer Unternehmen haben das bislang sehr gut gemeistert und konnten trotz des Wechselkurs-Gegenwinds Marktanteile verteidigen oder sogar ausbauen. Insofern wohnt der Frankenstärke auch ein grosser Vorteil inne: Sie zwingt zu ständiger Optimierung, Verbesserung und Innovation.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.