Anlageüberblick Juli 2023

Zwischen Katerstimmung und erstaunlich frisch

Nach der eindrücklichen Erholung von der Corona-Pandemie zeigt sich die Weltwirtschaft derzeit weiterhin in einem verschlafenen Zustand. Vor allem in Europa ist die Konjunktur aus dem Tritt gefallen und will noch nicht so recht auf Touren kommen.

Unsere Einschätzung

Unsere Einschätzung: Die Feierlaune ist noch nicht zurück

Mit den Sommermonaten ist auch die Zeit der Festivals, Open-Airs und Volksfeste gekommen. Und wie es zuweilen vorkommen mag, folgt auf eine zu ausgelassene Feiernacht ein etwas schwieriger «Tag danach».

Europäische Industrie steckt in einer schwierigen Situation

In einer solchen Verfassung findet sich aus konjunktureller Sicht die Eurozone wieder. Der kräftigen Erholung nach der Corona-Pandemie ist der Schnauf ausgegangen, und der EZB-Kampf gegen die ausufernde Inflation hinterlässt mittlerweile beträchtliche Bremsspuren in der Wirtschaft, was sich in den Daten zur Industrie in der Währungsunion spiegelt: Während sich die Stimmung im Dienstleistungssektor zwar eintrübt aber dank anhaltenden Nachholeffekten insgesamt noch aufgehellt bleibt, präsentiert sich die Lage beim Verarbeitenden Gewerbe regelrecht düster. Dies zeigt sich etwa beim Einkaufsmanager-Index. Das wichtige Konjunkturbarometer gab im Juni erneut nach und liegt mit 43,4 Punkten sogar markant tiefer als während der Hochphase der Pandemie. Die kräftig gestraffte Geldpolitik und ausbleibende globalwirtschaftliche Impulse belassen die Wachstumsschwelle von 50 Punkten vorerst in weiter Ferne, zumal die EZB ihr geldpolitisches Bremsmanöver noch nicht abgeschlossen hat. Bis zum Jahresende dürfte sie die Leitzinsen um zusätzliche 50 Basispunkte anheben, womit das Wiedererwachen der konjunkturellen Lebensgeister entsprechend schleppend verlaufen wird.

US-Wirtschaft zeigt sich widerspenstig-robust

Weiterhin keine eigentliche Katerstimmung herrscht in den USA. Zwar hat die Wachstumsdynamik bei der privaten Konsumnachfrage – und damit bei der wichtigsten Konjunkturstütze – merklich nachgelassen. Gleichzeitig verbesserte sich im Juni die Situation bei den Dienstleistern überraschend stark. Mit 53,9 Punkten notiert der entsprechende Einkaufsmanager-Index komfortabel in der Wachstumszone und konnte seine Position gegenüber dem Vormonat (50,3 Punkte) festigen.

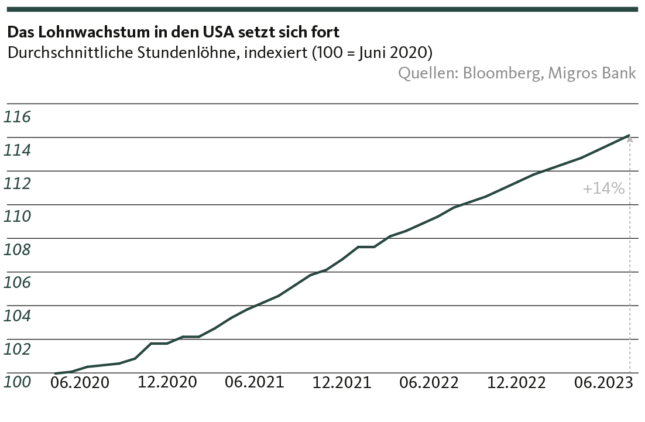

Nicht unterkriegen lässt sich zudem der Arbeitsmarkt, auch wenn der offiziell gemessene Beschäftigungsanstieg in der Privatwirtschaft mit 209 000 Stellen im Juni so niedrig ausfiel, wie seit Ende 2020 nicht mehr. Gleichzeitig verzeichnete der Arbeitsmarktbericht des ADP-Forschungsinstituts für den gleichen Zeitraum einen Stellenaufbau von rund einer halben Million Jobs, während die durchschnittlichen Stundenlöhne erneut kräftig zulegten.

Die Daten zur amerikanischen Konjunktur sind somit weiterhin durchzogen. Wir kristallisieren aus diesen etwas widersprüchlichen Informationen zwei Haupterkenntnisse raus: Erstens verliert das Wachstum der US-Wirtschaft zwar beträchtlich an Fahrt. Gleichzeitig zeigt sich die amerikanische Konjunktur aber trotz der geldpolitischen Vollbremsung weiterhin erstaunlich robust. Wir sehen daher unser Basisszenario als anhaltend gut untermauert, wonach die Rezessionsrisiken zwar erhöht bleiben, ein konjunkturelles Softlanding derzeit aber immer noch am wahrscheinlichsten erscheint.

Zweitens hat die Fed trotz der aggressiven geldpolitischen Straffung den Zinsgipfel noch nicht erreicht. Wir erwarten für das laufende Jahr weiterhin noch zwei zusätzliche Zinserhöhungen um jeweils 25 Basispunkte. Der Handlungsdruck hierfür wird insbesondere vom kaum abgekühlten Arbeitsmarkt hochgehalten, der seinerseits der hartnäckig überschiessenden Kerninflation weitere Nahrung verschafft.

Schweizer Inflationsdaten sind mit Vorsicht zu geniessen

Die Teuerung bleibt auch die bestimmende Einflussgrösse für den weiteren Kurs der Schweizerischen Nationalbank. Zwar unterschritt sowohl die Gesamt- wie auch die Kerninflationsrate im Juni wieder die 2-Prozent-Marke. Diese Entwicklung ist aus unserer Sicht jedoch mit Vorsicht zu geniessen. Denn der Rückgang ist zu einem grossen Teil mit Basiseffekten zu erklären und der Preisauftrieb verharrt insgesamt auf einem hohen Niveau. Zudem bleibt der Teuerungsdruck insbesondere bei vielen Gütern des täglichen Bedarfs in stark überschiessenden Gefilden. Wir erwarten daher, dass auch die SNB noch nicht mit Gegensteuern fertig ist. Neben weiteren Devisenmarkt-Interventionen zur wechselkursseitigen Kontrolle der importierten Inflation dürfte sie daher bis zum Jahresende noch eine zusätzliche Leitzinserhöhung um 25 Basispunkte vornehmen, um den unterliegenden Preistrend und die Gefahr von Zweitrundeneffekte zu bändigen. Die Schweizer Konjunktur wird einen solchen Schritt absorbieren können. Zwar verlangsamt sich aufgrund des internationalen Umfelds und des Zinsniveaus das Wirtschaftswachstum auch hierzulande. Eine Rezession ist aber weiterhin nicht angezeigt.

Unsere Positionierung

Anpassungen im Rahmen einer weiterhin vorsichtigen Ausrichtung

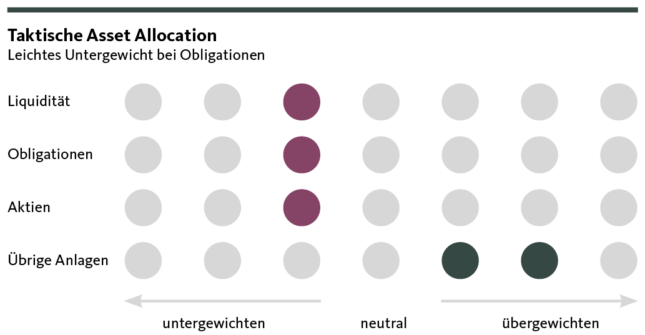

Angesichts der Annäherung an den Zinsgipfel in der Schweiz erhöhen wir das Gewicht der Obligation in Schweizer Franken zu Lasten Hedge Funds. Somit nähern wir uns der strategischen Quote. Das Portfolio bleibt weiterhin defensiv ausgerichtet.

Obligationen

Die jüngsten Ankündigungen dies- und jenseits des Atlantiks deutet auf eine vorerstige Fortsetzung des Straffungszyklus der Zentralbanken hin. Nach Erreichen des Zinsgipfels dürfen die Leitzinsen dann für längere Zeit auf hohem Niveau verharren. Erst nach dem Winterhalbjahr könnten erste Lockerungen stattfinden. Dementsprechend weisen die Zinskurven weiterhin invertierte Elemente auf. Kurzfristig werden die bevorstehenden und auf den Terminmärkten bereits eingepreisten Zinserhöhungen zu höheren Renditen führen, während auf längere Sicht dank der erwarteten Inflationsentspannung, der Verbesserung der wirtschaftlichen Aussichten sowie der Lockerung der Geldpolitik mit tieferen Renditen der langfristigen Anleihen zu rechnen ist. In der Schweiz gehen wir davon aus, dass die SNB im September ihren Leitzins ein letztes Mal erhöhen wird. Deshalb stocken wir Obligationen in Schweizer Franken auf, um vom höheren Zinsniveau zu profitieren. Die leichte Untergewichtung der Anlageklasse bleibt bestehen.

Aktien

Trotz der wirtschaftlich unsicheren Lage haben die Aktienmärkte seit dem Jahresanfang deutlich zugelegt. Die Unternehmensgewinne sind besser als befürchtet ausgefallen und in der Schweiz und in den USA ist der private Konsum robust geblieben. Zudem ist die Volatilität auf einem tiefen Niveau. Der Anstieg der Börsenkurse ist allerdings nicht breit aufgestellt, sondern eher auf die Rally von Tech-Unternehmen zurückzuführen. Für die kommenden Monate gehen wir von einer Wachstumsabkühlung aus, welche die Margen und Unternehmensgewinne unter Druck bringt. Dies sollte sich entsprechend in der aktuell anlaufenden Berichtssaison spiegeln. Die Eurozone dürfte am stärksten betroffen sein. Angesichts des erhöhten Rezessionsrisikos halten wir am leichten Untergewicht bei den Aktien fest.

Alternative Anlagen

Die internationalen Immobilienmärkte bleiben aufgrund der hohen Zinsen und des wirtschaftlichen Gegenwinds unter Druck. Dies gilt nach wie vor nur sehr bedingt für den Schweizer Immobilienmarkt, der sich – unterstützt durch die anhaltend hohe Nachfrage sowie das knappe Angebot – erstaunlich robust zeigt. Wir halten deshalb an Schweizer Immobilien als wichtige Portfoliobeimischung fest. Daneben setzen wir nach wie vor auf Gold als diversifizierendes Portfolioelement in einem von Unsicherheit geprägten Umfeld, reduzieren jedoch das ausgeprägte Übergewicht bei den Hedge Fonds zugunsten der Ausweitung der Obligationenquote.

Unsere Prognosen

Die globale Konjunkturlage bleibt angespannt

Konjunktur

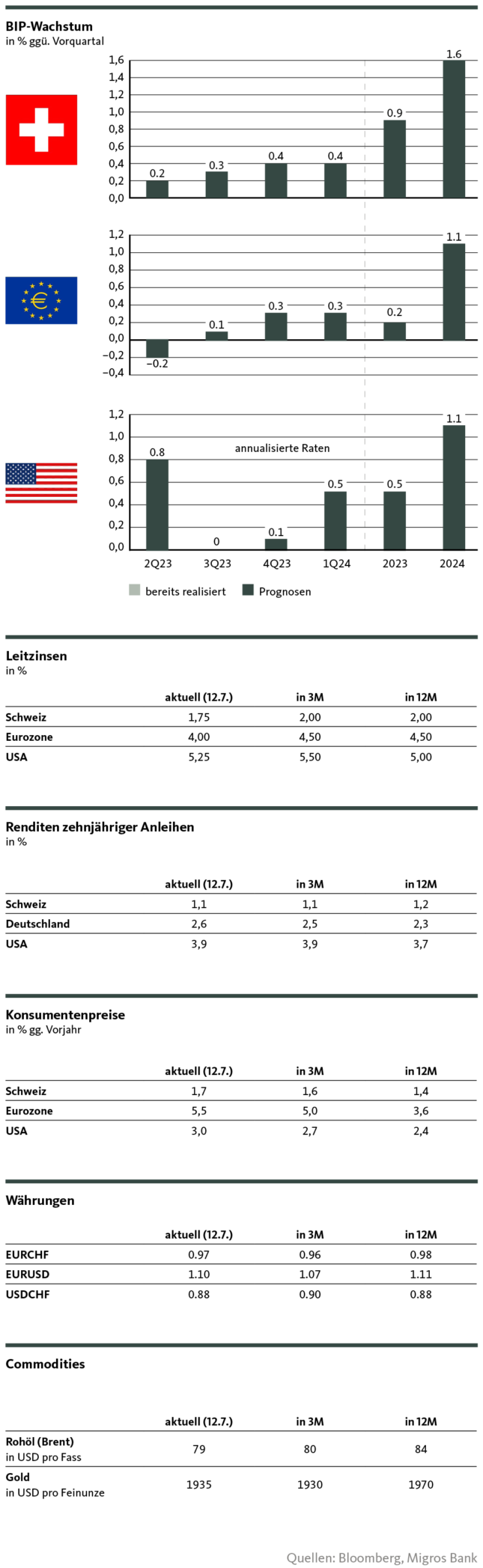

Der angeschlagene Zustand der globalen Wirtschaft setzt sich weiter fort. In der Eurozone wird die Konjunktur durch die kriselnde Konsumnachfrage und den harten Gegenwind in der Industrie belastet. Kommt hinzu, dass von der schwächelnden Wirtschaft Chinas vorderhand keine belebenden Impulse zu erwarten sind.

In den USA präsentiert sich die Wirtschaft trotz der geldpolitischen Vollbremsung erstaunlich widerstandsfähig. Insbesondere der überhitzte Arbeitsmarkt zeigt bislang nur wenig Abkühlungsanzeichen. Wir halten vor diesem Hintergrund an unserer Einschätzung fest, wonach sich die Wachstumsverlangsam weiter fortsetzen wird und die Rezessionsrisiken erhöht bleiben. Derzeit erscheint uns aber ein Softlanding nach wie vor als wahrscheinlichstes Szenario.

In der Schweiz zeichnet sich weiterhin keine Rezession ab. Dem angespannten internationalen Konjunkturumfeld kann sich die hiesige Wirtschaft aber nicht entziehen, und das Wachstum wird sich deutlich verlangsamen. Insbesondere die robuste Konsumnachfrage dürfte aber ein vergleichsweise solides Jahreswachstum ermöglichen.

Inflation

Der Rückzug der Inflationsraten hält über weite Teile an. Allerdings ist diese disinflationäre Entwicklung nach wie vor mit einer gewissen Vorsicht zu interpretieren. Erstens notieren die Teuerungsraten weiterhin deutlich über den von den Notenbanken anvisierten Zielmarken, und insbesondere die Kernraten erweisen sich als hartnäckig klebrig. Zweitens ist der Inflationsrückgang zu einem wesentlichen Teil Basiseffekten geschuldet – der tatsächliche Kaufkraftverlust bleibt insbesondere in Europa eine erhebliche Konjunkturbelastung. In der Währungsunion bleibt vor diesem Hintergrund die Gefahr einer Lohn-Preis-Spirale wie in den USA erhöht.

Leitzinsen

Der Zinsgipfel rückt näher. Aber weder in der Schweiz, noch in den USA oder in der Eurozone ist er bereits erreicht. Für alle drei Wirtschaftsräume rechnen wir jedoch nur noch mit einer überschaubaren Erhöhung, die im weiteren Jahresverlauf abgeschlossen sein wird. Nach wie vor erwarten wir für 2023 keine Leitzinssenkungen.

Kapitalmarktzinsen

An der Einschätzung vom letzten Monat halten wir insgesamt fest: Angesichts des konjunkturellen Gegenwindes in der Währungsunion verorten wir für die europäischen Staatsanleihen vorerst einen nach oben gerichteten Zinsdruck, dem sich auch die Schweizer Papiere nicht entziehen können.

Für die US-Treasuries erwarten wir ein anhaltend erhöhtes Rendite-Niveau. Dies aufgrund des konjunkturellen Gegenwindes, den Unsicherheiten im Zuge des anlaufenden Präsidentschaftswahlkampfes und der weiteren Bilanzabschmelzung der Fed.

Währungen

Aufgrund der fragilen Lage der US-Konjunktur und der von den Märkten bereits eingepreisten Zinssenkungen in der unmittelbaren Zukunft, wird der Dollar tendenziell unter Druck bleiben. Insgesamt dürfte der Greenback jedoch die Talsohle hinter sich gelassen haben und nach unten nicht zuletzt aus Zinsdifferenz-Gründen abgesichert bleiben.

Den Euro erwarten wir aus konjunkturellen und strukturellen Gründen gegenüber dem Schweizer Franken weiterhin im Hintertreffen. Eine Rückkehr zur Parität zeichnet sich bei EUR/CHF vorerst nicht ab.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.

© Migros Bank, Santosh Brivio (Einschätzung und Prognosen), Valentino Guggia (Positionierung)

Santosh Brivio

Santosh Brivio ist Senior Economist der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.

Valentino Guggia

Valentino Guggia ist Ökonom bei der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.