Anlageüberblick Mai 2023

Fed erreicht den Zinsgipfel

Die US-Notenbank Fed steht am Ende des aktuellen geldpolitischen Straffungszyklus. Nun gilt es zu sehen, ob die hohen Zinsen die Wirtschaft wie gewünscht abkühlen – und ob die Inflation sinkt.

Unsere Einschätzung

Fed beendet Straffungszyklus

Mit einer weiteren Erhöhung des Leitzinses um 0,25 Prozent auf ein neues Zielband von 5 – 5.25 Prozent hat die amerikanische Notenbank Fed mit einiger Wahrscheinlichkeit einen der aggressivsten geldpolitischen Straffungszyklen der Geschichte vorerst abgeschlossen. Die Europäische Zentralbank (EZB) wie auch die Schweizer Nationalbank (SNB) dürften in den kommenden Monaten folgen.

Nun gilt es für die US-Notenbank abzuwarten und zu beobachten, ob die hohen Zinsen die Wirtschaft wie erwünscht einbremsen. Eine Abkühlung der im ersten Quartal noch immer robusten Konjunktur ist nötig, um die noch immer hohe Inflationsdynamik zu brechen und die überschiessende Teuerung auf ein akzeptables Niveau zurückzuführen.

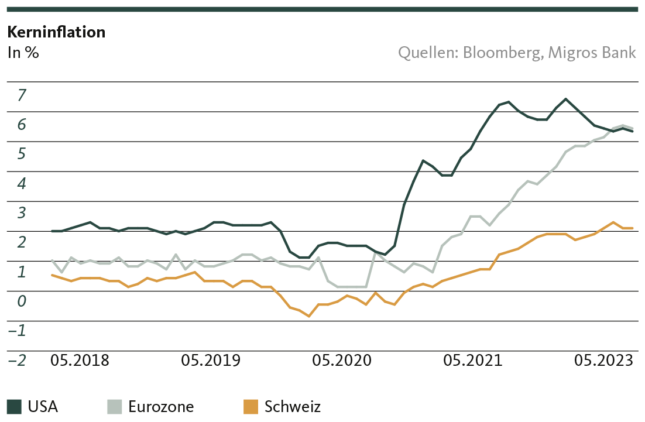

Kerninflation hält sich hartnäckig

Dabei geht der Blick der Notenbanken nur bedingt in Richtung Headline Inflation. Diese bildet sich aufgrund von Basiseffekten im Zusammenhang mit den stark gesunkenen Energiepreisen wie erwartet relativ deutlich zurück. Wichtiger ist die Kerninflation, welche schwankungsanfällige Komponenten wie beispielsweise die Energiekosten ausklammert und so einen besseren Eindruck der unterliegenden Preisdynamik verschafft. Und sie zeigt sich nach wie vor hartnäckig. Zentraler Grund für die «klebrige» Kerninflation ist der heisslaufende Arbeitsmarkt und die entsprechend stark steigenden Löhne, die den anhaltenden Preisauftrieb insbesondere im Dienstleistungssektor antreiben. Das gilt inzwischen für die Eurozone genauso wie für die USA.

Die hohen Zinsen sollen die Wirtschaft nun so weit abkühlen, dass sich die Situation am Arbeitsmarkt entspannt und das Lohnwachstum und mit ihm die Kerninflation zurückgehen. Soweit der Plan der Währungshüter. Das Fed – EZB und SNB folgen mit einigen Monaten Verzögerung – begibt sich mit dem wahrscheinlichen Ende des Straffungszyklus nun sozusagen in den «Wait-and-see»-Modus: Die kommenden Monate werden zeigen, inwieweit der Plan aufgeht.

Wie stark fällt der Konjunktureinbruch aus?

Dabei gehen die Risiken in zwei Richtungen: Kühlt die Wirtschaft zu stark ab, droht eine Rezession. Schwächt sie sich hingegen zu wenig ab, könnte sich die Inflation noch hartnäckiger festsetzen und weitere Leitzinserhöhungen nötig machen – was wiederum das Rezessionsrisiko erhöhen würde. Auf dem schmalen Grat dazwischen liegt das erwünschte Ergebnis einer Konjunkturabkühlung, die genau so stark ausfällt, dass die Inflation deutlich sinkt, ohne dass die Wirtschaft in eine Rezession fällt: Ein Soft-Landing.

Weil der konjunkturbremsende Effekt der hohen Zinsen sich erst mit einiger Verzögerung in der Realwirtschaft zeigt, werden die kommenden Monate Aufschluss über das Gelingen dieses Mammutvorhabens geben. Die Zentralbanken werden dabei grundsätzlich an den erreichten Terminal-Rates festhalten und nur dann reagieren, wenn die Datenlage eine deutliche Zunahme der angesprochenen Risiken signalisiert – es gilt also, ständig zwischen Inflationsrisiken und Rezessionsgefahr abzuwägen. An den Finanzmärkten könnte dieses äusserst datenabhängige Vorgehen des Fed für einige Unsicherheit und entsprechend erhöhte Volatilität sorgen.

Soft-Landing noch immer möglich

Ein Soft-Landing erschweren wird auch der konjunkturbremsende Effekt der aktuellen Bankenkrise: Die angesichts der Konjunkturabkühlung sowieso schon reduzierte Kreditvergabe der Banken an Privathaushalte und Unternehmen dürfte aufgrund der anhaltenden Unsicherheit im Bankensektor wie auch härteren Regulierungsmassnahmen weiter zurückgeschraubt werden. Wie stark das die Wirtschaft belastet, bleibt abzuwarten.

Eines ist sicher: Die hohen Zinsen und der reduzierte Kreditfluss werden die Wirtschaftsaktivität deutlich dämpfen. Die Konjunkturlage wird sich weiter eintrüben und die Rezessionsrisiken steigen. Ob es den Zentralbanken gelingt, ein Soft-Landing zu orchestrieren, wird sich in den kommenden Monaten zeigen. Mit dem Erreichen des Leitzinsgipfels ist der Landeanflug eingeläutet – jetzt gilt es, Kurs zu halten und auf allfällige Böen rechtzeitig zu reagieren. Einfach wird es nicht werden – aber die Chancen auf eine sanfte Landung sind nach wie vor intakt.

Unsere Positionierung

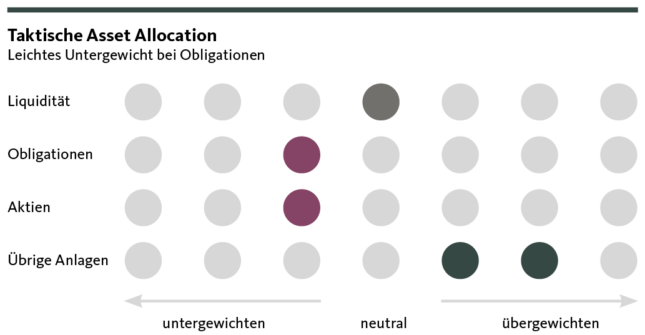

Angesichts der gestiegenen Risiken bleiben wir defensiv

Die mittelfristigen Aussichten sind geprägt von Wachstums- und Inflationsrisiken. Daneben hat die Krise im Bankensektor die systemischen Risiken des massiven Liquiditätsabzugs durch die Notenbanken schonungslos offengelegt. In diesem Umfeld bleibt für uns ein gesundes Mass an Vorsicht das Gebot der Stunde.

Obligationen

Mit dem Ende des Straffungszyklus der Notenbanken reduziert sich das Steigerungspotenzial bei den langfristigen Renditen weiter. Kurzfristig dürften die Renditen in den USA seitwärts tendieren. In der Eurozone und der Schweiz ist hingegen mit leichtem Aufwärtsdruck infolge der Fortführung des geldpolitischen Straffungszyklus zu rechnen. Mittelfristig wird der Druck auf die langfristigen Zinsen infolge der Abkühlung der Konjunktur jedoch in allen Regionen zunehmen. Wir ändern vorerst nichts an der leichten Untergewichtung der Anlageklasse.

Aktien

Die Aktienmärkte halten sich angesichts der gestiegenen Risiken erstaunlich gut. Zentraler Grund dafür sind die besser als befürchtet ausgefallenen Unternehmensgewinne sowie der nach wie vor robuste Privatkonsum. In Erwartung der deutlichen Wachstumsabkühlung im Sommer bleiben wir jedoch unserer vorsichtigen taktischen Ausrichtung mit einer leichten Untergewichtung treu.

Alternative Anlagen

Der Druck auf die internationalen Immobilienmärkte bleibt angesichts der hohen Zinsen und der Abkühlung der Konjunktur hoch. Weiterhin bildet der Schweizer Immobilienmarkt dank der stabilen Nachfrage in Kombination mit dem knappen Angebot eine positive Ausnahme. Gold profitiert nach wie vor von den beständigen Rezessionssorgen sowie dem schwächelnden Greenback und bleibt bis auf weiteres zentraler Bestandteil der Allokation.

Unsere Prognosen

Im Zeichen der Konjunkturverlangsamung

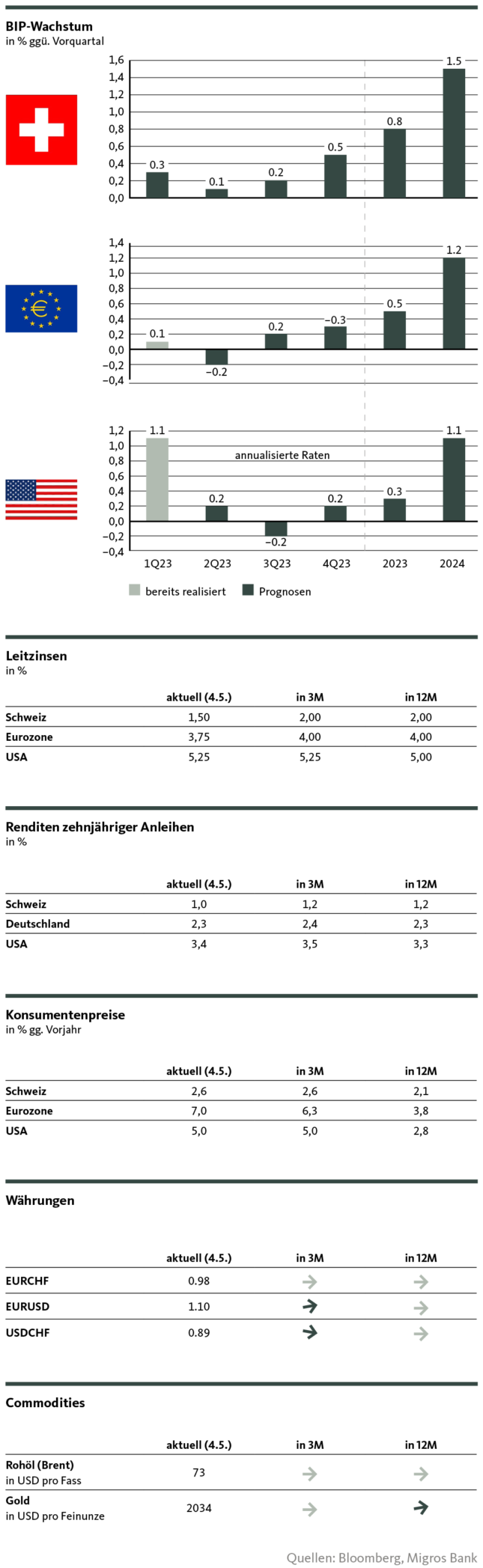

Konjunktur

Im ersten Quartal zeigte sich die globale Konjunktur noch immer relativ robust. Insbesondere der Dienstleitungssektor profitierte vom nach wie vor stabilen Konsum, der noch immer von Corona-Nachholeffekten gestützt wird. Mit dem Einsetzen der Wachstumsbremse durch die hohen Zinsen und den verminderten Kreditfluss dürfte sich das in den Sommermonaten ändern. Am stärksten dürfte die US-Wirtschaft davon betroffen sein, aber auch für die Konjunktur in der Eurozone nimmt der Gegenwind infolge der Leitzinserhöhungen der EZB nun wieder deutlich zu. Die Rezessionsrisiken sind in beiden grossen Wirtschaftsblöcken deutlich gestiegen. Das bekommt auch die Schweizer Wirtschaft zu spüren. Nach gehen wir jedoch davon aus, dass die Schweiz 2023 keine Rezession durchmachen wird.

Inflation

Die Inflation ist nach wie deutlich zu hoch – und der Rückgang hat sich zwischenzeitlich verlangsamt. Insbesondere die Kerninflation hält sich beidseits des Atlantiks hartnäckig. Angesichts des nach wie vor hohen Lohnwachstums und einem überhitzten Arbeitsmarkt dürfte sich daran kurzfristig wenig ändern. Die nun immer stärker einsetzende Wachstumsbremse infolge der hohen Leitzinsen sollte die Inflation bis Ende Jahr jedoch spürbar eindämmen.

Leitzinsen

Das Fed hat mit dem jüngsten Zinsschritt auf eine Bandbreite von 5 – 5,25 Prozent den Zinsgipfel wohl erreicht. Die EZB wie auch die SNB dürften den aktuellen Straffungszyklus hingegen noch etwas fortführen. Insbesondere in der Eurozone zeigt sich die Inflation inzwischen relativ hartnäckig und es besteht vor dem Hintergrund der steigenden Löhne und dem engen Arbeitsmarkt die Gefahr einer Lohn-Preis-Spirale. In der Schweiz ist diese Gefahr deutlich kleiner, dennoch wird die SNB ein Festsetzen der Inflation nicht riskieren wollen und den Leitzins weiter erhöhen. In allen Regionen rechnen wir im laufenden Jahr nicht mit Leitzinssenkungen.

Kapitalmarktzinsen

Die Renditen der 10-jährigen US-Staatsanleihen sind kurzfristig angesichts der hohen Leitzinsen relativ gut unterstützt. Der Fokus geht nun vermehrt auf die Entwicklung der Konjunktur: Mittelfristig dürften der Druck auf die Zinsen in den USA infolge der laufenden Wachstumsabschwächung zunehmen. In der Eurozone und der Schweiz ist dies aufgrund der vorläufigen Weiterführung der Leitzinserhöhungen erst mit etwas Verzögerung der Fall. Hier ist entsprechend in den kommenden Monaten tendenziell mit einem leichten Aufwärtsdruck zu rechnen.

Währungen

Die SNB stützt den Schweizer Franken via Verkäufe von Fremdwährungen. So verringert sie den Import von Inflation und reduziert gleichzeitig die Liquidität. Die Stützung der Heimwährung ist nötig, weil sich die Zinsdifferenz zu dem meisten Währungen deutlich ausgeweitet hat, was kurzfristig für einen Kapitalabfluss und Abwertungsdruck auf den Franken sorgt. Langfristig wird der Franken jedoch insbesondere aufgrund der politischen Stabilität und des im internationalen Vergleich tiefen Inflationsniveaus gesucht bleiben.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.

© Migros Bank, Santosh Brivio (Einschätzung und Prognosen), Michael Birrer (Positionierung)

Santosh Brivio

Santosh Brivio ist Senior Economist der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.

Michael Birrer

Michael Birrer ist Leiter Research & Advisory der Migros Bank. In seinen Beiträgen befasst er sich mit Fragen rund ums Anlegen und den Entwicklungen an den Finanzmärkten.