Anlageüberblick Februar 2023

Die Aufhellungen dauern an. Die Risiken auch

Die globale Konjunktur präsentiert sich deutlich weniger eingetrübt als noch zu Ende des letzten Jahres. Dies verringert zwar die Rezessionsängste, sorgt aber für hochbleibenden Inflationsdruck. Die geldpolitischen Bremsmanöver sind daher noch nicht abgeschlossen.

Unsere Einschätzung

Den Widrigkeiten trotzend

Die weltweite Konjunktur trotzt den mannigfaltigen Störfeuern. Der seit einem Jahr tobende Krieg in der Ukraine, die geldpolitische Straffung oder die zunehmenden Spannungen zwischen den USA vermögen das Wirtschaftsgeschehen bislang nicht zusätzlich aus dem Tritt zu bringen. Insofern präsentiert sich die Globalkonjunktur doch einigermassen erstaunlich robust. Diese Robustheit hat aber auch eine Kehrseite der Medaille.

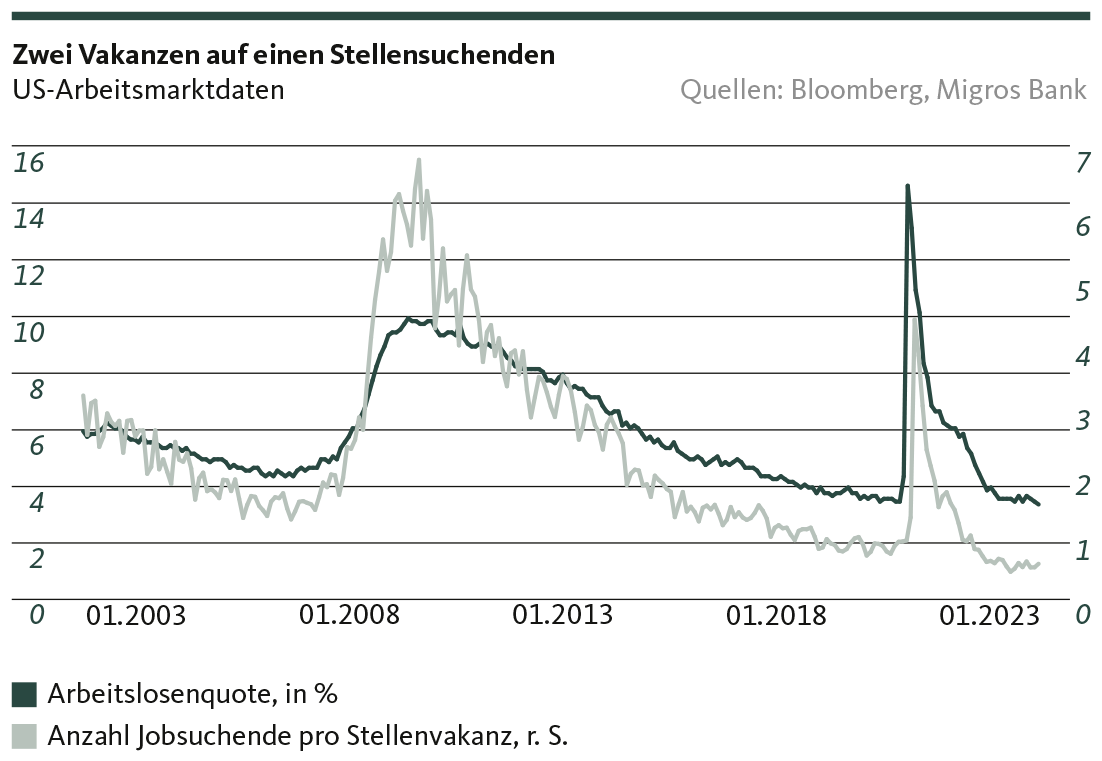

Der US-Arbeitsmarkt befindet sich weiterhin im roten Bereich

In den USA etwa zeigt der seit geraumer Zeit heissgelaufene Arbeitsmarkt nur zögerliche Abkühlungsanzeichen. Zwar hat die Lohnwachstumsdynamik zuletzt auf hohem Niveau etwas abgenommen, gleichzeitig setzt sich der Beschäftigungsaufbau trotz der historisch tiefen Arbeitslosigkeit ungebremst fort. Alleine im Januar schufen die Privatunternehmen (ex. Landwirtschaft) 517’000 neue Jobs. Zusätzlich wurde der bereits ausgewiesene Stellenaufbau für die beiden Vormonate um kräftige 71’000 Stellen nach oben revidiert.

Damit verschärfen sich einerseits die Schwierigkeiten bei der Personalrekrutierung weiter (siehe Grafik). Andererseits hält der starke Arbeitsmarkt den Handlungsdruck für die US-Notenbank hoch. Entsprechend bekräftigte Fed-Chef Jerome Powell zuletzt einmal mehr die Notwendigkeit weiterer Zinserhöhungen. Damit wird der geldpolitische Gegenwind der wichtigsten Notenbank noch mindestens bis zum Sommer weiter zunehmen.

Der Inflationsdruck in der Eurozone bleibt hoch

Robuster präsentiert sich die Konjunkturlage auch in der Eurozone, was sich in den Einkaufsmanagerindizes spiegelt. Zwar verharrte der Index für die Industrie auch im Januar mit 48,8 Punkten in der Kontraktionszone, gleichzeitig verzeichnete das Barometer aber zum dritten Mal in Folge eine Zunahme. Für die Dienstleister wiederum notierte der Einkaufsmanagerindex mit 50,8 Zählern zum ersten Mal seit letztem Juli wieder leicht in der Expansionszone.

Ähnlich wie in den USA ist der Preis für die aufgehellte Situation ein anhaltend hoher geldpolitischer Handlungsdruck. Die Europäische Zentralbank wird vorerst weiterhin an der Zinsschraube drehen – eine neuerliche Leitzinserhöhung um 50 Basispunkte hat EZB-Chefin Christine Lagarde für März bereits vorweggenommen.

Kommt hinzu: Nicht nur die aktuelle Inflation fällt in der Eurozone weiterhin exorbitant hoch aus, sondern auch die mittelfristigen Inflationserwartungen haben zuletzt erneut angezogen. Das bedeutet, dass auch die preisseitige Konjunkturdämpfung noch länger anhält. Dies zeigte sich bereits im Weihnachtsgeschäft. So sanken im Dezember die Detailhandelsumsätze um -2,7 Prozent gegenüber dem Vormonat.

Aus China kommt wieder leichter Rückenwind

Wieder stärkere Impulse dürften hingegen aus China kommen, wo sich die Perspektiven dank der Abkehr von der Null-Covid-Politik deutlich aufgehellt haben. Dementsprechend zeichnet sich für die zweitgrösste Volkswirtschaft ein stärkeres Wachstum als noch vor wenigen Monaten ab. Der IWF erwartet neu ein Jahreswachstum von 5,2 Prozent. Im Herbst lag diese Schätzung noch bei 4,4 Prozent. Dennoch sieht sich im Reich der Mitte die Konjunktur weiterhin mit zahlreichen Stolperfallen konfrontiert. Dazu zählen insbesondere der zukünftige Pandemie-Verlauf, die Immobilienkrise und die schwächelnde globale Nachfrage.

Die Schweizer Wirtschaft zeigt sich robust

Für die Schweiz schliesslich bleiben die Aussichten vergleichsweise erfreulich. Als kleine und offene Volkswirtschaft kann sich zwar auch die hiesige Konjunktur der globalen Wirtschaftslage nicht entziehen. Eine rezessive Entwicklung ist aber weiterhin nicht zu erwarten. Die vergleichsweise sehr moderate Inflation bei faktischer Vollbeschäftigung trägt das ihre zur insgesamt stabilen Konjunkturlage bei.

Unsere Positionierung

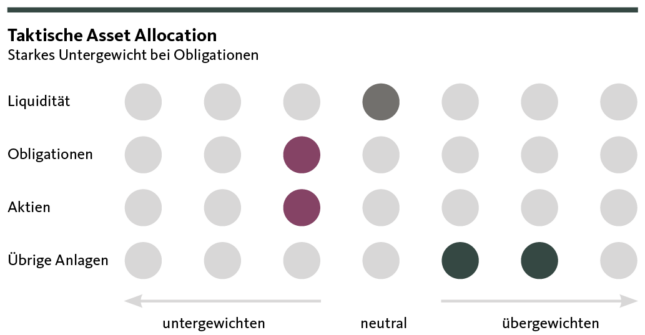

Weiterhin mit leicht gedrosseltem Risiko

Trotz der leichten Aufhellung der globalen Konjunkturperspektiven im Zuge der Entspannung bei der Energiekrise und der Wiedereröffnung der chinesischen Wirtschaft bleibt unser Portfolio auch im Februar in Erwartung einer deutlichen Wachstumsabkühlung der US-Wirtschaft moderat defensiv ausgerichtet.

Obligationen

Wir nähern uns immer mehr dem Höhepunkt der geldpolitischen Straffung der Notenbanken. Spätestens im Sommer dürften das Fed wie auch die EZB und die SNB den Leitzinserhöhungszyklus vorerst abgeschlossen haben. Wir erwarten für das laufende Jahr derzeit keine Leitzinssenkungen. Die langfristigen Zinsen dürften im Jahresverlauf hoch bleiben – mit volatilen Ausschlägen ist mit Blick auf Marktspekulationen in Bezug auf die künftige Ausrichtung der Geldpolitik jedoch zu rechnen. Wir nutzen die Phase tendenziell hoher Zinsen, um unser Untergewicht bei den Obligationen Schweiz in einem weiteren Schritt zulasten der Alternativen Anlagen sowie der Cash-Quote zu verringern.

Aktien

Nach einem von Optimismus geprägten Jahresstart ist an den Aktienmärkten schon viel Positives eingepreist. Unter anderem gehen die Marktteilnehmer*innen davon aus, dass der Rückgang der Inflation reibungslos verlaufen und China schon bald zur globalen Konjunkturlokomotive werden wird. Zentrale Risiken, wie etwa die harzige Rückführung der Kerninflation oder die anstehende Wachstumsabkühlung in den USA, stehen derweil weniger im Fokus der Anleger*innen. Das erhöht das Rückschlagsrisiko an den Aktienmärkten. Wir gehen davon aus, dass der Druck auf die Unternehmensgewinne im Zuge der US-Wachstumsabkühlung deutlich zunehmen wird, und die Aktienmärkte in den ersten Monaten volatil bleiben werden. In diesem Umfeld halten wir an der moderaten Untergewichtung der Aktien in unserem Portfolio fest.

Alternative Anlagen

Die gestiegenen Zinsen und die rückläufige Wirtschaftsdynamik erhöhen den Druck auf die globalen Immobilienmärkte weiter. Es besteht trotz der Preisrückgänge der vergangenen Monate weiteres Korrekturpotenzial. Deshalb reduzieren wir unsere Immobilienpositionen in erster Linie im internationalen Markt erneut. Der Schweizer Immobilienmarkt scheint nach wie vor robust. Unser taktisches Übergewicht in Immobilien Schweiz bleibt entsprechend bestehen. Gold hat in den vergangenen Monaten nicht zuletzt von einer historisch hohen Notenbanknachfrage profitiert. Dieser Effekt dürfte nun abebben. Dennoch sehen wir das Edelmetall kurz- bis mittelfristig gut unterstützt: Tendenziell sinkende Realzinsen sowie noch immer bestehende Rezessionsrisiken sorgen für anhaltende Nachfrage nach Gold. Wir halten am bestehenden Übergewicht fest.

Unsere Prognosen

Die Inflation bleibt eine erhebliche Belastung

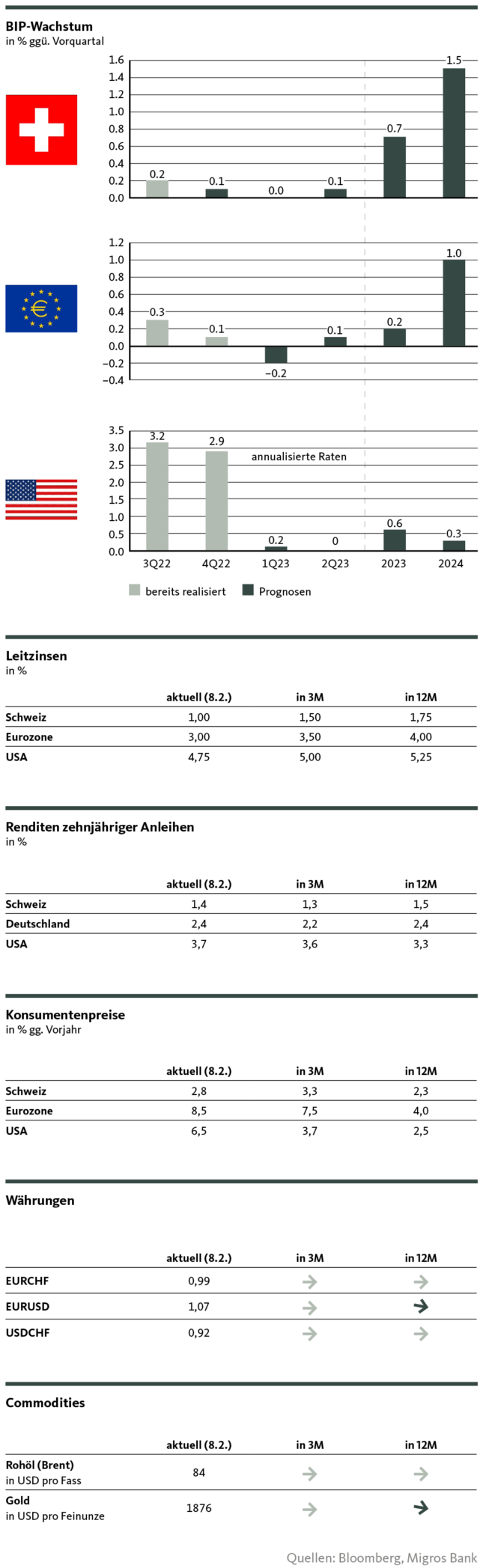

Konjunktur

Die globale Konjunkturlage präsentiert sich insgesamt erstaunlich robust und weitaus weniger düster als noch Ende des letzten Jahres. Nach wie vor erwarten wir, dass die US-Wirtschaft sich zwar deutlich abkühlt, aber an einer Rezession vorbeischrammen dürfte, während der Wirtschaftsrückgang in der Eurozone weniger stark und langanhaltend ausfallen sollte. Dank der Abkehr vom rigiden Corona-Kurs rechnen wir zudem mit zunehmenden (leichten) Wachstumsimpulsen aus China. Der konjunkturelle Gegenwind bleibt jedoch hoch. Namentlich der anhaltend hohe Inflationsdruck und die geldpolitischen Bremsmanöver wirken belastend. Dies hemmt auch die Schweizer Konjunkturentwicklung, auch wenn Rezessionsängste hierzulande nicht angezeigt sind.

Inflation

In den USA setzt sich der sinkende Inflationstrend fort. Der heissgelaufene Arbeitsmarkt sorgt aber insbesondere bei der Kernrate für anhaltend hohen Teuerungsdruck. Dieser ist in der Eurozone weiterhin deutlich ausgeprägter. Mit der nachgelassenen konjunkturellen Eintrübung ist zudem das Risiko gestiegen, dass sich die stark überschiessende Inflation als noch hartnäckiger erweisen wird, als sie sowieso schon ist. In der Schweiz bleibt die Teuerung trotz des einmaligen Schubes aufgrund der administrierten Preise moderat und dürfte sich zum Jahresende hin bereits wieder relativ nahe an der Zielmarke von 2 Prozent bewegen.

Leitzinsen

Die Notenbanken versuchen weiterhin, den nachfrageseitigen Inflationsdruck abzumindern. So werden sowohl die EZB als auch die Fed bis zum Sommer weiterhin an der Zinsschraube drehen – letztere hat dabei allerdings bereits eine etwas gemächlichere Gangart angeschlagen. Für die SNB erwarten wir, dass sie im März den Leitzins nochmals um 50 Basispunkte anheben wird und spätestens an der Juni-Sitzung die geldpolitischen Zügel vorerst zum letzten Mal strafft.

Wir gehen nach wie vor davon aus, dass auch nach Erreichen der „terminal rates“ keine rasche Lockerung der Leitzinsen erfolgen wird.

Kapitalmarktzinsen

Mit dem absehbaren Ende der Leitzinserhöhung bleibt die Luft nach oben bei den Kapitalmarktzinsen limitiert. In den USA werden die Aufwärtsbewegungen in den kommenden Monaten zum Erliegen kommen. Die Kapitalmarktzinsen der Eurozone dürften den Gipfel hingegen erst später erklimmen. Grund dafür ist neben der angespannteren Konjunktursituation auch die EZB, welche ab März ihr Anleihekaufprogramm signifikant zurückfährt. Aufgrund der Verflechtungen des Schweizerischen mit dem europäischen Obligationenmarkt, erwarten wir auch für die Schweizer Kapitalmarktzinsen den Höhepunkt tendenziell für die zweite Jahreshälfte.

Währungen

Die aus unserer Sicht relevanten Wechselkurse bewegen sich auf kurze Frist weiterhin in einer relativ engen Handelsspanne. Der Dollar dürfte die Talsohle durchschritten haben und nicht zuletzt aus Zinsdifferenz-Gründen gut unterstützt bleiben. Angesichts der gegenüber den amerikanischen und den Schweizerischen Konjunkturperspektiven nach wie vor trüberen Euroraum-Aussichten wird hingegen die Gemeinschaftswährung weiterhin unter Druck bleiben.

Der Schweizer Franken bleibt im anhaltend unsicheren Umfeld gesucht und notiert weiter dementsprechend stark. Insbesondere gegenüber dem Euro ist die Frankenstärke aufgrund des antiinflationären Effektes durchaus im Interesse der SNB.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.

© Migros Bank, Santosh Brivio (Einschätzung und Prognosen), Michael Birrer (Positionierung)

Santosh Brivio

Santosh Brivio ist Senior Economist der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.

Michael Birrer

Michael Birrer ist Leiter Research & Advisory der Migros Bank. In seinen Beiträgen befasst er sich mit Fragen rund ums Anlegen und den Entwicklungen an den Finanzmärkten.