Aperçu des placements février 2023

Les éclaircies persistent, mais les risques aussi.

Le ciel de la conjoncture mondiale est beaucoup moins sombre qu’à la fin de l’année dernière. Cette évolution atténue certes les craintes d’une récession, mais maintient la pression inflationniste. Les tours de vis monétaires ne sont donc pas encore terminés.

Notre évaluation

Contre vents et marées

La conjoncture mondiale brave les éléments d’où qu’ils viennent. La guerre qui fait rage en Ukraine depuis un an, le resserrement monétaire ou les tensions croissantes entre les États-Unis et la Chine n’ont pas encore réussi à perturber l’activité économique. La conjoncture mondiale se montre donc étonnamment assez robuste. Une robustesse qui a cependant un revers de la médaille.

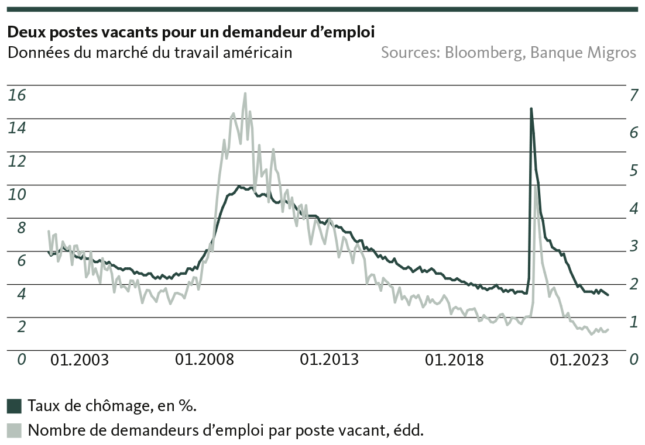

Le marché de l’emploi américain reste dans la zone rouge

Aux États-Unis, par exemple, le marché du travail, en surchauffe depuis un certain temps, ne montre que quelques signes hésitants d’accalmie. Certes, la dynamique de croissance des salaires, qui se maintient à un niveau élevé, a quelque peu faibli récemment. Mais malgré un niveau de chômage historiquement bas, la création d’emplois se poursuit au même rythme. Au cours du seul mois de janvier, les entreprises privées (hors agriculture) ont créé pas moins de 517 000 nouveaux emplois. En outre, la création d’emplois déjà constatée pour les deux mois précédents a été revue à la hausse à hauteur de 71 000 postes.

Ce phénomène aggrave encore les difficultés de recrutement (voir graphique). Parallèlement, la vigueur du marché du travail pousse la Réserve fédérale américaine à l’action. Ainsi son président, Jerome Powell, a-t-il réaffirmé une fois de plus la nécessité de procéder à de nouvelles hausses de taux. Les vents contraires soufflés par la politique monétaire de la principale banque centrale continueront donc de se renforcer au moins jusqu’à l’été.

La pression inflationniste reste élevée dans la zone euro

Dans la zone euro également, la situation conjoncturelle est plus solide, comme en témoignent les indices des directeurs d’achat. Si l’indice de l’industrie est certes resté dans la zone de contraction en janvier à 48,8 points, il a cependant enregistré une hausse pour la troisième fois consécutive. Pour ce qui est des prestataires de services, l’indice des directeurs d’achat a de nouveau légèrement progressé avec 50,8 points, soit une première dans la zone d’expansion depuis juillet dernier.

À l’instar des États-Unis, l’amélioration de la situation passe par une pression soutenue sur la politique monétaire. Dans l’immédiat, la Banque centrale européenne continuera de serrer la vis monétaire. La présidente de la BCE, Christine Lagarde, a déjà anticipé pour mars une nouvelle hausse du taux directeur de 50 points de base.

Qui plus est, non seulement l’inflation actuelle reste exorbitante dans la zone euro, mais les prévisions d’inflation à moyen terme ont été elles aussi revues à la hausse récemment. En d’autres termes, le ralentissement conjoncturel pesant sur les prix va aussi perdurer. On l’a déjà constaté pendant les fêtes de fin d’année. En décembre, les chiffres d’affaires du commerce de détail ont reculé de 2,7% par rapport au mois précédent.

Des vents favorables en provenance de Chine

En revanche, la Chine pourrait fournir de nouveaux élans; en effet, les perspectives se sont nettement améliorées depuis l’abandon de la politique du zéro Covid. La croissance de la deuxième économie mondiale s’annonce ainsi plus forte qu’il y a encore quelques mois. Le FMI table désormais sur une croissance annuelle de 5,2% alors qu’à l’automne, ce chiffre était encore de 4,4%. Néanmoins, la conjoncture de l’Empire du Milieu reste confrontée à de nombreux écueils. Citons notamment l’évolution future de la pandémie, la crise immobilière et l’affaiblissement de la demande mondiale.

L’économie suisse se porte bien

Pour la Suisse enfin, les perspectives restent comparativement réjouissantes. En tant que petite économie ouverte, la Suisse ne peut pas se soustraire à l’environnement économique mondial. Mais on ne décèle cependant toujours aucun risque de récession. L’inflation très modérée par rapport à d’autres pays et le plein emploi contribuent à la stabilité générale de la conjoncture.

Notre positionnement

Le risque recule encore un peu

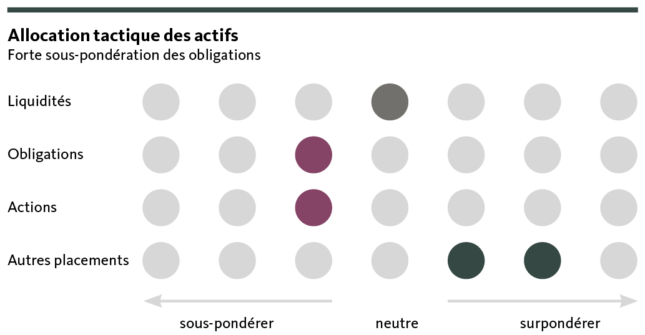

Malgré la légère amélioration des perspectives conjoncturelles mondiales liée à l’accalmie sur le front énergétique et à la réouverture de l’économie chinoise, notre portefeuille reste modérément défensif en février, dans l’attente d’un net ralentissement de la croissance économique américaine.

Obligations

Nous nous approchons toujours plus du pic de resserrement monétaire des banques centrales. La Fed ainsi que la BCE et la BNS devraient avoir achevé leur cycle de relèvement des taux directeurs au plus tard cet été. Nous ne tablons actuellement sur aucune baisse des taux directeurs pour l’année en cours. Les taux d’intérêt à long terme devraient rester élevés dans le courant de l’année, mais il faut s’attendre à de fortes fluctuations dans un contexte de spéculation sur l’orientation future de la politique monétaire. Nous mettons à profit cette période de taux globalement élevés pour réduire une nouvelle fois notre sous-pondération des obligations suisses au détriment des placements alternatifs et des liquidités.

Actions

Après un début d’année marqué par l’optimisme, les marchés des actions anticipent déjà de nombreux éléments positifs. Les acteurs du marché s’attendent notamment à ce que le recul de l’inflation s’opère sans heurts et à ce que la Chine devienne bientôt la première locomotive conjoncturelle mondiale. Aujourd’hui, les investisseurs se préoccupent moins des risques majeurs tels que le retour en force de l’inflation sous-jacente ou le ralentissement à venir de la croissance aux États-Unis, ce qui accroît le risque de repli sur les marchés des actions. Nous pensons que la pression sur les bénéfices des entreprises augmentera sensiblement avec le ralentissement de la croissance aux États-Unis et que les marchés des actions resteront volatils dans les premiers mois de l’année. Dans ce contexte, nous maintenons la légère sous-pondération des actions dans notre portefeuille.

Placements alternatifs

La hausse des taux d’intérêt et le ralentissement de la dynamique économique accentuent encore la pression sur les marchés immobiliers mondiaux. Malgré les baisses de prix de ces derniers mois, un potentiel de correction subsiste. C’est pourquoi nous réduisons à nouveau nos positions dans l’immobilier, en premier lieu sur le marché international. Le marché immobilier suisse semble toujours robuste. Par conséquent, nous maintenons notre surpondération tactique en immobilier suisse. Ces derniers mois, l’or a profité tout particulièrement de la demande historiquement forte des banques centrales. Cet effet devrait désormais s’essouffler. Nous considérons néanmoins que le métal précieux est bien soutenu à court et moyen termes: la baisse des taux réels et la persistance des risques de récession alimentent la demande en or. Nous maintenons notre surpondération actuelle.

Nos prévisions

L’inflation reste un frein considérable

Conjoncture

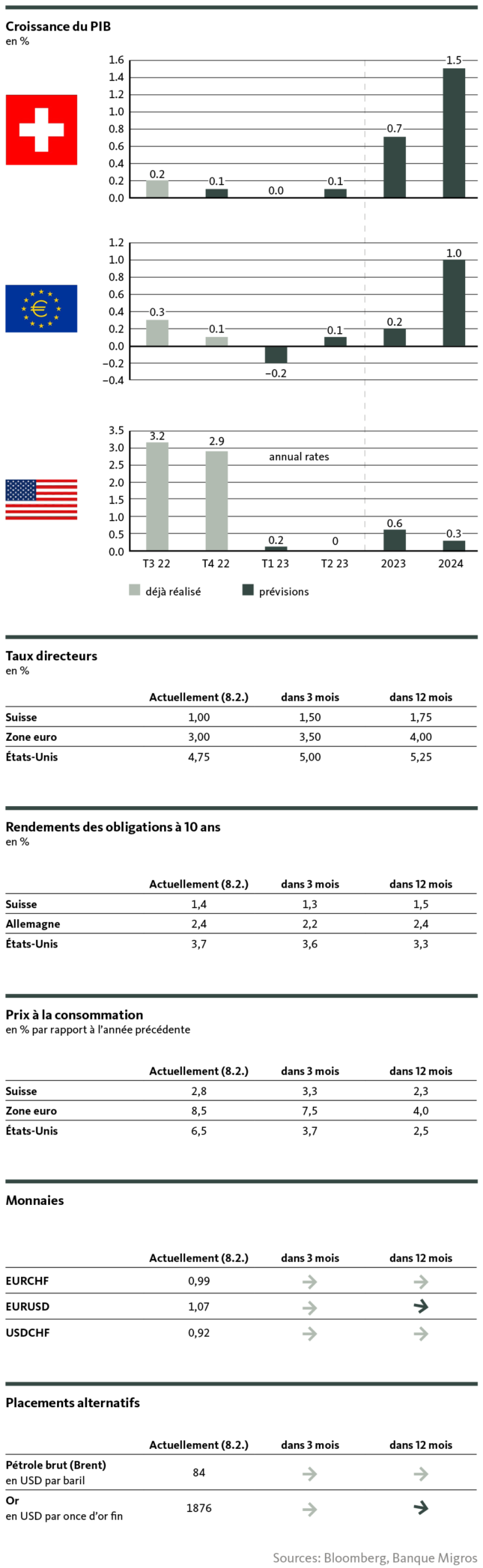

Globalement, la conjoncture mondiale se montre étonnamment robuste avec des perspectives bien moins sombre qu’à la fin de l’année dernière. Nous continuons de penser que l’économie américaine connaît un net ralentissement, mais qu’elle devrait échapper à la récession et que le repli économique dans la zone euro devrait être moins prononcé et durable que prévu. En abandonnant sa politique anti-Covid ultra stricte, la Chine devrait par ailleurs fournir des élans de croissance de plus en plus marqués. Les vents conjoncturels contraires demeurent toutefois puissants. La persistance de la forte pression inflationniste et les mesures de freinage monétaire pèsent sur l’économie, et entravent également l’évolution de la conjoncture en Suisse, même si les craintes d’une récession sont sans objet en Suisse.

Inflation

Aux États-Unis, la tendance à la baisse de l’inflation se poursuit, mais la surchauffe du marché du travail alimente en particulier l’inflation sous-jacente. Celle-ci demeure cependant beaucoup plus importante dans la zone euro. Avec l’assombrissement des conditions conjoncturelles, le risque augmente aussi de voir l’excédent d’inflation à un niveau encore plus tenace qu’il ne l’est déjà. En Suisse, malgré la hausse unique des prix réglementés, le renchérissement reste modéré et devrait se rapprocher de la cible de 2% en fin d’année.

Taux directeurs

Les banques centrales s’efforcent toujours d’atténuer la pression inflationniste induite par la demande. La BCE comme la Fed continueront de serrer la vis monétaire jusqu’en été, la Fed ayant d’ores et déjà commencé à lever le pied. Nous pensons que la BNS relèvera encore son taux directeur de 50 points de base en mars et qu’elle durcira pour la dernière fois sa politique monétaire au plus tard lors de sa réunion de juin.

Nous continuons de penser qu’aucun assouplissement rapide des taux directeurs n’interviendra, même une fois les «taux finaux» atteints.

Taux sur les marchés des capitaux

Au vu de la fin prévisible de la hausse des taux directeurs, la marge de progression reste limitée sur le marché des capitaux. Aux États-Unis, les mouvements haussiers devraient s’arrêter ces prochains mois. Mais dans la zone euro, ils devraient culminer plus tard. Cela s’explique non seulement par une conjoncture plus tendue, mais aussi par le fait que la BCE réduira sensiblement son programme de rachat d’obligations à partir de mars. Compte tenu des interdépendances entre le marché obligataire suisse et le marché obligataire européen, nous prévoyons également pour les taux du marché suisse des capitaux un point culminant au second semestre.

Monnaies

À court terme, les taux de change qui nous semblent pertinents demeurent dans une marge de négoce relativement étroite. Le dollar devrait bientôt franchir le creux de la vague et rester bien soutenu, notamment grâce au différentiel de taux. En revanche, la monnaie unique restera sous pression, compte tenu des perspectives conjoncturelles toujours plus maussades dans la zone euro qu’aux États-Unis et en Suisse.

Dans un environnement toujours incertain, le franc suisse reste très prisé et continue par conséquent de s’apprécier. En raison de son effet anti-inflationniste, la vigueur du franc, en particulier face à l’euro, joue en faveur de la BNS.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.

© Migros Bank, Santosh Brivio (analyse et prévisions), Michael Birrer (positionnement)

Santosh Brivio

Santosh Brivio est Senior Economist à la Banque Migros. Il est impliqué dans l’analyse des développements macro et cycliques et des marchés financiers.

Michael Birrer

Michael Birrer est Responsable Research & Advisory de la Banque Migros. Dans ses articles, il aborde des questions concernant les placements et l’évolution des marchés financiers.