Das raue Klima in der deutschen Wirtschaft erfasst nun auch den Arbeitsmarkt. Damit wird das Einsetzen einer baldigen Erholung nochmals unwahrscheinlicher. Für Europa und die Schweiz ist dies kein gutes Vorzeichen.

Die deutsche Wirtschaft findet nicht aus der Krise. Mehr noch: Die konjunkturelle Lage bei unserem nördlichen Nachbarn verdüstert sich weiter. Eine generelle Flaute in der Industrie, ein anhaltendes Stimmungstief bei den Konsumenten, ein ausgewachsener Pessimismus hinsichtlich der Zukunftserwartung, ein politisches Chaos und eine regelrecht desaströse Lage in der Automobilbranche – es war schon seit längerer Zeit mehr als nur schwierig, einen Lichtschimmer in Deutschland zu finden. Wenigstens konnte man sich noch eines klammern: Der Arbeitsmarkt war lange von der Baisse verschont geblieben. Doch auch damit dürfte nun Schluss sein.

Durchwegs trübe Aussichten

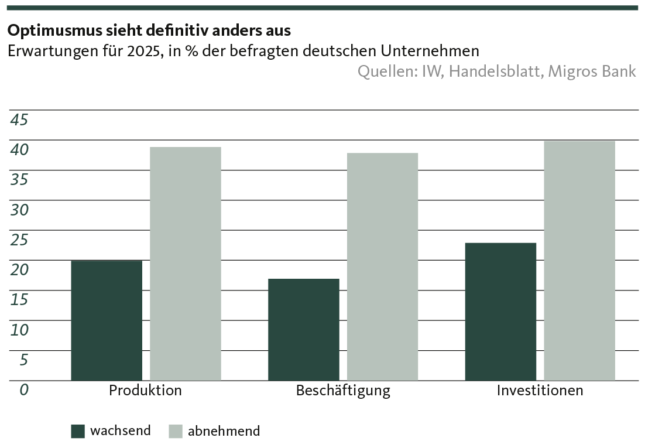

Denn gemäss der jüngsten Umfrage des Instituts der deutschen Wirtschaft (IW) unter mehr als 2000 Unternehmen planen 38 Prozent der befragten Betriebe, die Belegschaft zu reduzieren. Das ist ein schmerzlicher Befund, der aber letztlich nicht überrascht. Hält man sich vor Augen, dass 40 Prozent der Firmen mit sich weiter eintrübenden Geschäftsaussichten rechnen, ist viel eher verwunderlich, dass sich der deutsche Arbeitsmarkt so lange der düsteren Konjunkturlage entziehen konnte.

Des Ungemachs nicht genug, werden die trüben Aussichten am Arbeitsmarkt abgerundet durch einen zugleich konsternierenden Investitionsausblick. So gehen ebenfalls 40 Prozent der Unternehmen von einem Rückgang ihrer Investitionstätigkeit aus; lediglich rund ein Viertel der befragten Firmen planen derzeit, im kommenden Jahr mehr zu investieren als 2024.

Erinnerung an die Finanzkrise

Damit hat die Krise die deutsche Wirtschaft in ganzer Breite und in voller Härte erfasst. Gemäss dem IW muss man weit in den Geschichtsbüchern zurückgehen, um einen ähnlich tiefsitzenden Pessimismus anzutreffen. Zuletzt war die Stimmung in Deutschland während der Finanzkrise von 2008 auf einem vergleichbar tiefen Niveau. Das Einsetzen einer baldigen Erholung zeichnet sich vor diesem Hintergrund nicht ab, und es ist davon auszugehen, dass die deutsche Wirtschaft nicht nur im laufenden Jahr eine Schrumpfung verzeichnen muss, sondern auch 2025 lediglich ein Mini-Wachstum in der Nähe von 0,5 Prozent erzielen wird.

Denn in den einzelnen Sektoren, insbesondere aber in der Industrie, mehren sich die Anzeichen, dass die Krise nicht nur konjunkturell bedingt ist, sondern eine zwar vermutete, aber immer noch häufig unterschätzte strukturelle Komponente aufweist. Daraufhin deutet unter anderem der Vergleich der Entwicklungen bei den Arbeitsplatzverlusten einerseits und bei der Kurzarbeit andererseits. Letztere liegt deutlich hinter der Rate des Jobabbaus zurück – ein klares Indiz dafür, dass die Arbeitgeberseite nicht von einer kurzfristigen Delle, sondern von langfristigen Umwälzungen ausgeht.

Zwischen Wollen und Können

Bürokratie, immer mehr Regulierung und Vorschriften, international nicht kompetitive Energiepreise sowie eine deutlich günstigere chinesische Konkurrenz, die vor allem der Automobilbranche zusetzt: Es sind diese Faktoren, die dafür sorgen, dass der deutsche Wirtschaftsstandort langandauernd unter Druck bleibt. Denn an den Stellschrauben dieser Ursachen zu drehen, gestaltet sich als schwierig bis unmöglich. Zu oft sind unüberwindbare Zielkonflikte vorherrschend. Ein Regulierungsabbau wird durch immer mehr Vorschriften aus Brüssel unterminiert, eine Senkung der Energiepreise lässt sich nicht mit den hoch gesteckten Klimaschutzambitionen vereinbaren, und den staatlich subventionierten Preisen bei chinesischen Autos lässt sich nicht begegnen, ohne die eigene Wertschöpfung zu verringern und zusätzlich Marktanteile zu verlieren.

Insofern steckt in der deutschen Wirtschaft in der Tat der Wurm drin. Wie dieser Wurm beseitigt werden könnte, scheint derzeit niemand zu wissen. Die amtierende deutsche Regierung auf jeden Fall macht angesichts der Krise einen hilflosen Eindruck. Die bisherigen Lösungsansätze konzentrieren sich vor allem auf Symptombekämpfung in Form von mehr Geld. Mehr Geld zur Unterstützung der Stahlbranche, mehr Geld zur Abfederung der Energiepreise, mehr Geld zur Förderung der Elektromobilität. Dass dies nichts an den grundsätzlichen Strukturproblemen ändern wird, darüber schweigen sich die Regierungsvertreter aus. Und wie all diese Massnahmen gegenfinanziert werden sollen bzw. ohne bestehende Haushaltsplanung überhaupt zu budgetieren sind, bleibt ebenso im Unklaren.

Klar ist indessen, dass Europa auch im nächsten Jahr nicht auf sein einstiges Zugpferd setzen kann. Das dämpft nicht nur die Wachstums- und Erholungsaussichten der Eurozone, sondern ist auch für die Schweiz eine herausfordernde Ausgangslage. Denn Deutschland ist nicht nur die mit Abstand grösste Volkswirtschaft der Währungsunion, sondern auch der gewichtigste Einzelhandelspartner unserer Aussenwirtschaft. Für rund 15 Prozent unserer Importe und Exporte zeichnet sich unser nördlicher Nachbar verantwortlich. Solange Deutschland der Turnaround nicht gelingt, wird dies daher für den Schweizer Aussenhandel und damit für die gesamte helvetische Wirtschaftlich belastend wirken. Daran vermag auch eine noch so lockere Geldpolitik der Schweizerischen Nationalbank nichts zu ändern.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide aufgrund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Der Inhalt dieser Publikation wurde möglicherweise ganz oder teilweise mit Hilfe künstlicher Intelligenz erstellt. Die Migros Bank AG verwendet beim Einsatz von künstlicher Intelligenz ausgewählte Technologien und veröffentlicht keine maschinell generierten Inhalte ohne menschliche Überprüfung. Unabhängig davon, ob die vorliegenden Informationen mit oder ohne Unterstützung durch künstliche Intelligenz erstellt wurden, übernimmt die Migros Bank AG keine Garantie für die Richtigkeit oder Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche im Zusammenhang mit diesen Informationen entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.