Prospettive d’investimento Marzo 2024

Cercasi orientamento

Di fronte a un crocevia

Conosce Calvin Russell? Con il suo capolavoro «Crossroads», il cantante scomparso nel 2011 ha composto un pezzo ricco di paralleli con l’attuale contesto d’investimento.

«I’m standing at the crossroads». Sì, sembra che gli investitori si trovino di fronte a un crocevia e cerchino di orientarsi. La situazione proseguirà come finora? Migliorerà? O peggiorerà?

«One path leads to paradise». Se guardiamo oltreoceano, l’economia statunitense è una promessa che sembra quasi paradisiaca. Un aumento rapido e storicamente forte dei tassi d’interesse e timori di recessione evocati da tutti? L’economia statunitense non ha subito scossoni e, al contrario, è estremamente solida.

«One path leads to pain». Se volgiamo lo sguardo a est, vediamo letteralmente il dolore. Anche dopo due anni, la guerra in Ucraina continua a infuriare con immutata ferocia. E in Medio Oriente non si intravede la fine dell’escalation di violenza. Questi focolai regionali si estenderanno ulteriormente? Nessuno può dirlo con certezza. Sta di fatto che la tensione in termini di sicurezza globale non raggiungeva livelli così elevati da anni, se non da decenni.

«One path leads to freedom». Quando ci concentriamo sulle borse, emerge una sensazione di libertà.

Geopolitica, timore dei tassi d’interesse, una Cina indebolita o un’Europa colpita da debolezza economica: i mercati finanziari sembrano slegarsi da queste dinamiche, proponendosi come un rifugio dalla realtà circostante. Dalle azioni, al Bitcoin, fino all’oro, al momento la direzione è una sola: verso l’alto.

«But they all look the same». Questo ci porta a capire cosa rende così difficile trovarsi di fronte al crocevia. In qualche modo tutte le diramazioni sembrano identiche almeno all’inizio. In questo contesto, la scelta a favore di una determinata direzione, o il corrispondente posizionamento tattico d’investimento, è soggetta a una notevole incertezza.

Non possiamo garantire che lei, come investitore o investitrice, si incammini verso scenari idilliaci. Con questa edizione di Prospettive d’investimento speriamo tuttavia di offrirle delle indicazioni che almeno le consentano di evitare una svolta verso percorsi che portano a sofferenze in termini d’investimento.

Con queste premesse le auguro una lettura che possa fornirle orientamento.

Cordiali saluti

Santosh Brivio,

Senior Economist

La nostra valutazione

Su strade diverse

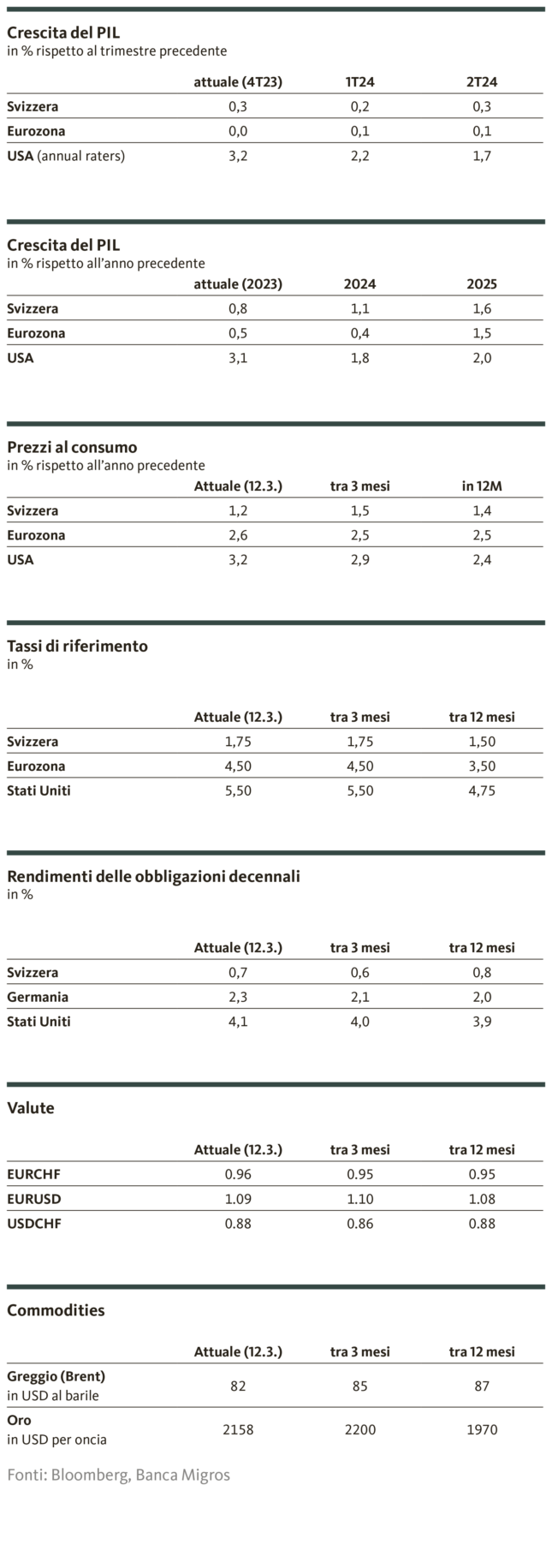

Mentre i mercati finanziari sono in forte ascesa, la situazione economica reale appare nettamente più contrastata. Oltre a enormi tensioni geopolitiche, emergono soprattutto disparità geografiche. Si possono intravedere sia luci che ombre.

È un premio di consolazione: nel 2023 la Germania ha superato il Giappone in termini di performance economica, riportando il nostro vicino settentrionale al rango di terza economia mondiale.

Germania: freno anziché traino

Tuttavia, non c’è molto di cui rallegrarsi, la Germania, infatti, versa in una situazione insolitamente negativa. Il governo federale dà la sensazione di essere sopraffatto e disorientato in tutti i settori, il che rende il suo basso indice di gradimento tra la popolazione non del tutto sorprendente. Il partenariato sociale è messo a dura prova con scioperi sempre più aggressivi. Sindacati e datori di lavoro appaiono arroccati su posizioni opposte quasi inconciliabili. E infine, il permanere di un livello elevato di immigrazione pesa sempre più sulla coesione sociale. L’enorme numero di rifugiati sta spingendo i singoli comuni o addirittura i Länder al limite della loro capacità sistemica. Forse anche oltre. Queste enormi sfide interne si scontrano con una serie di difficoltà esterne. Da un’economia globale che non ha ancora trovato la sua strada e una Cina che si sta indebolendo, passando per le fragilità dell’approvvigionamento energetico e le tensioni in materia di politica di sicurezza, fino alle preoccupazioni per il debito europeo e ai tassi di riferimento molto elevati.

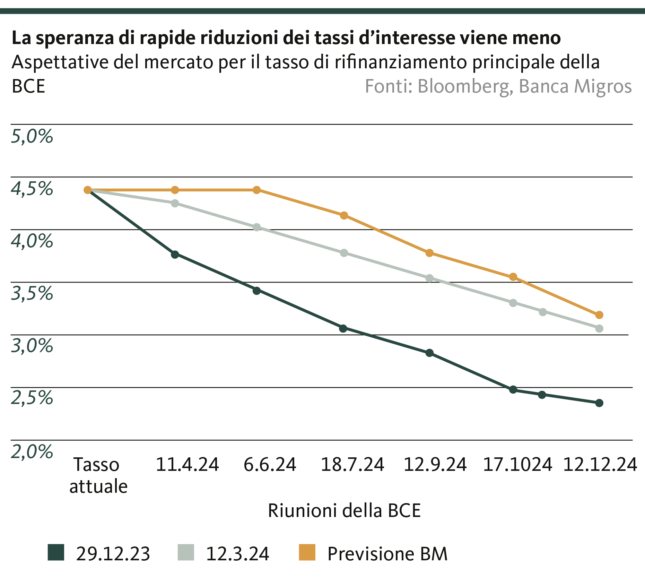

BCE: una riduzione dei tassi d’interesse tarda ad arrivare

E proprio per quanto riguarda i tassi di riferimento, le cose non cambieranno presto per la Germania e gli altri Stati membri dell’Unione monetaria. Questo è emerso chiaramente con la decisione di marzo sui tassi di interesse della Banca centrale europea (BCE). La presidente della BCE Christine Lagarde ha fatto intendere con relativa franchezza che, sebbene sia ancora prematuro procedere a un primo taglio del tasso di riferimento, è altamente probabile che questo avverrà in primavera. Tuttavia, in un’intervista con un’emittente telefonica francese, Francois Villeroy de Galhau, capo della banca centrale francese, non ha potuto fare a meno di sottolineare esplicitamente che, come tutti sappiamo, la primavera dura fino al 21 giugno.

Inflazione: è presto per cantare vittoria

Questo conferma la nostra previsione sui tassi d’interesse, che manteniamo da luglio 2023: il primo allentamento della vite dei tassi non arriverà prima di quest’estate. In particolare, riteniamo che le temporanee battute d’arresto nella lotta all’inflazione siano il motivo principale per cui la BCE sta adottando un approccio prudente per il momento. In particolare, un incremento delle pressioni inflazionistiche derivanti da complicazioni nelle rotte di trasporto marittimo (concetto chiave: i ribelli Houthi) e il pericolo di un circolo vizioso salari-prezzi che alimenta l’inflazione (concetto chiave: negoziazioni collettive per i salari) indurranno la BCE a esercitare cautela. Con la BCE che per il momento tiene strette le redini, l’Eurozona non riceverà alcuno stimolo di politica monetaria ancora per qualche tempo. Ma questo significa anche che la Germania dovrà trovare una via d’uscita dalla recessione economica senza il sostegno di Francoforte, una sfida che si preannuncia lunga e complessa.

Svizzera: nessuna spinta alla crescita nel prossimo futuro

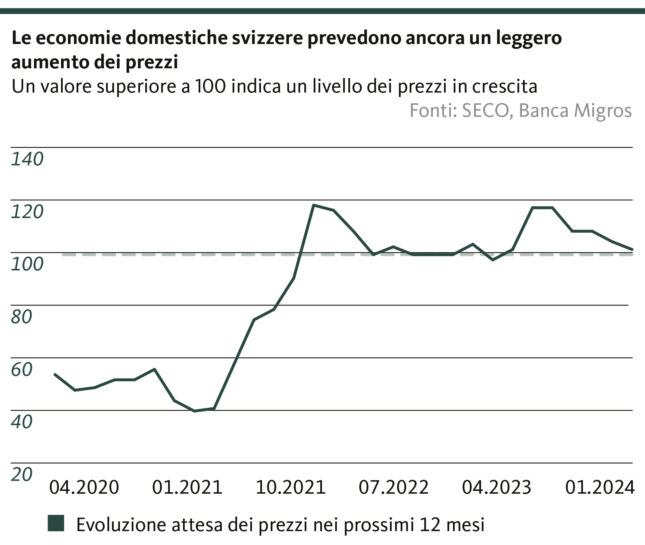

Il motore del partner commerciale di gran lunga più importante per la Svizzera funziona quindi a basso regime, per il momento. Di conseguenza, permangono gli ostacoli in questa direzione per il commercio estero, settore cruciale per l’economia svizzera. Ciò smorza la prospettiva di un’imminente e significativa accelerazione della crescita economica locale, soprattutto perché un pilastro fondamentale della crescita, ovvero la fiducia dei consumatori, mostra segni di leggera erosione. Infatti, nonostante il recente calo inaspettato dell’inflazione, le aspettative di inflazione rimangono a un livello elevato (v. grafico). Ancora una volta, questo può essere considerato un indizio del fatto che la misurazione ufficiale dell’inflazione si slega sempre più dalla realtà di vita dei consumatori e deve quindi essere presa con una certa cautela.

In questo scenario, l’economia svizzera continua a registrare una crescita che, pur non essendo rosea, si può senz’altro definire solida, considerato il contesto. Quanto meno l’economia nazionale non si trova in una situazione così precaria da costringere la Banca nazionale svizzera (BNS) a ridurre i tassi d’interesse nel prossimo futuro. Con l’inflazione (ufficiale) che si mantiene entro la fascia di oscillazione prevista, i tassi di riferimento ancora sotto la media a lungo termine, e il continuo interesse a preservare un certo livello di forza del franco per contenere l’inflazione d’importazione, emerge una situazione che non mette sotto pressione la BNS. Continuiamo a prevedere una modesta riduzione dei tassi d’interesse non prima dell’autunno.

Inoltre, né la Svizzera, né l’Eurozona né l’economia mondiale nel suo complesso devono aspettarsi impulsi dalla Cina. È vero che i vertici del partito hanno recentemente annunciato il 5% come obiettivo di crescita. E come avviene nel Regno di Mezzo, questo obiettivo sarà ovviamente raggiunto ufficialmente. Tuttavia, la debolezza della crescita, non ufficiale ma fino a un certo punto non occultabile attraverso le statistiche del commercio estero dei partner commerciali, proseguirà anche nel secondo trimestre. La crisi immobiliare e il calo della fiducia dei consumatori all’interno del Paese, insieme all’aumento delle barriere commerciali con gli Stati Uniti e il persistente disagio esterno, gravano pesantemente sull’economia cinese.

Economia statunitense: ritmo elevato e sostenuto

Il passo continuano a dettarlo gli Stati Uniti. La situazione congiunturale della principale economia mondiale è quasi immune a ogni possibile avversità: dal livello dei tassi storicamente elevato a una campagna elettorale accesa e sprezzante, fino alle oscure nubi sul mercato degli immobili commerciali e sulle banche regionali – nulla di tutto ciò è riuscito finora a destabilizzare in modo significativo la congiuntura statunitense. Il surriscaldato mercato del lavoro non mostra segni significativi di raffreddamento e questo mette la banca centrale americana (Fed) in una posizione scomoda. Infatti, nonostante il tasso di interesse di riferimento più alto degli ultimi 23 anni, in questo contesto eviterà il più possibile un allentamento prematuro della politica monetaria, poiché ciò darebbe nuovo slancio alla temuta spirale salari-prezzi. Pertanto, ci atteniamo alla nostra previsione secondo cui la Fed non effettuerà alcuna riduzione dei tassi d’interesse prima dell’estate.

Il nostro posizionamento

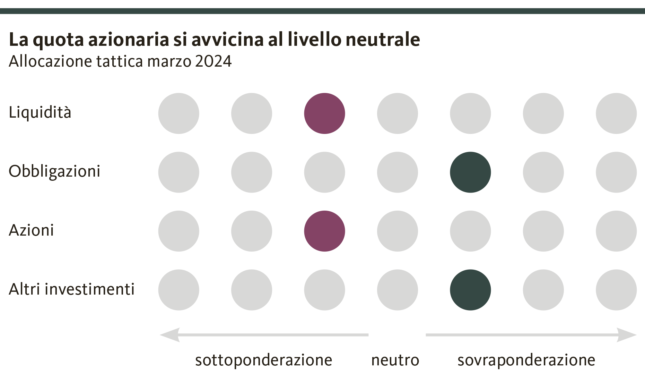

Verso un’allocazione neutra

I mercati azionari ai massimi storici, il rally dell’oro e l’indebolimento delle aspettative sui tagli dei tassi d’interesse: sui mercati finanziari sembra esserci una sola direzione, ed è quella del rialzo.

Le notizie di nuovi record sembrano susseguirsi di settimana in settimana. Ma i rischi non si sono dileguati. Per trovare la direzione giusta in un contesto di mercato euforico, è importante mantenere il sangue freddo ed effettuare analisi accurate. Gli ultimi dati economici contengono due messaggi importanti: la crescita economica negli Stati Uniti rimane solida. Nell’Eurozona il motore economico riprenderà gradualmente slancio a partire dalla seconda metà del 2024. L’andamento dell’inflazione e della crescita salariale indica un orientamento prudente da parte delle banche centrali. Nelle ultime settimane gli operatori di mercato se ne sono sempre più resi conto, correggendo le eccessive aspettative riguardo alle riduzioni dei tassi d’interesse. Per quanto riguarda i rischi, la geopolitica rimane il principale punto interrogativo. Tuttavia, al momento non ci sono segnali di possibili difficoltà negli approvvigionamenti o di aumento dei prezzi.

Alla luce delle prospettive economiche positive, aumentiamo la quota azionaria. La sottoponderazione in titoli azionari statunitensi viene neutralizzata, mentre per quanto riguarda l’Europa la riduciamo leggermente. Il posizionamento complessivo è leggermente difensivo e si è avvicinato alla neutralità.

Obbligazioni

L’attrattiva delle obbligazioni estere è recentemente aumentata. Alla luce dei dati economici negli Stati Uniti e nell’Eurozona, le attese sui tagli dei tassi d’interesse si sono rivelate eccessive, portando a correzioni significative. Dall’inizio dell’anno, i rendimenti dei titoli di Stato americani e tedeschi a 10 anni sono aumentati rispettivamente di circa 40 e 50 punti base. Le aspettative del mercato sul momento in cui la politica monetaria sarà allentata non si discostano più in modo significativo dalle nostre previsioni (fine primavera o inizio estate). Tuttavia, alla luce della rapida evoluzione delle opinioni di mercato, ci aspettiamo che la volatilità rimanga elevata nei prossimi mesi.

Riteniamo interessanti i livelli dei rendimenti negli Stati Uniti e nell’Eurozona e manteniamo la sovraponderazione. Per prepararci alle future riduzioni dei tassi d’interesse, proroghiamo la duration delle obbligazioni. La sottoponderazione delle obbligazioni in franchi è giustificata dai rendimenti dei titoli di Stato ancora sotto pressione. Nel complesso manteniamo una leggera sovraponderazione delle obbligazioni.

Azioni

La stagione di pubblicazione delle cifre relative al quarto trimestre 2023 ha superato le aspettative e il boom legato all’AI ha portato a nuovi massimi storici sui mercati azionari. Tuttavia, viste le valutazioni elevate e i considerevoli guadagni già realizzati, a prima vista questo slancio può sembrare eccessivo. Di conseguenza, in questo contesto è importante effettuare un’accurata analisi dei fondamentali per selezionare le azioni con le migliori prospettive di rendimento. Anche se ipotizziamo un atterraggio morbido, dobbiamo aspettarci una persistente pressione sui margini e delle prospettive di profitto soltanto moderate in alcuni settori.

Per questo motivo abbiamo neutralizzato la sottoponderazione sul mercato azionario statunitense, poiché intravediamo qui prospettive migliori, e abbiamo ridotto leggermente la sottoponderazione delle azioni europee. Sul mercato domestico svizzero rimane invariata la sovraponderazione. Nel complesso, la classe di asset è leggermente sottoponderata.

Investimenti alternativi

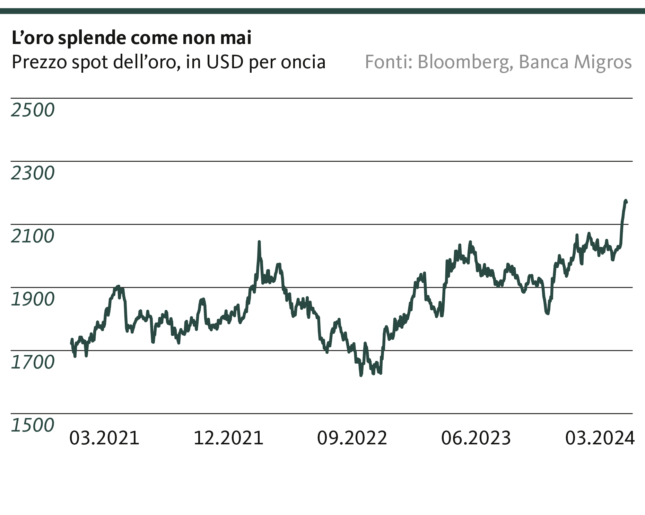

L’oro rimane un elemento importante per la diversificazione del nostro portafoglio, soprattutto in periodi di incertezza geopolitica. Nelle ultime settimane il prezzo dell’oro è nettamente aumentato, superando il suo massimo storico all’inizio di marzo. Il corso del metallo prezioso giallo è attualmente sostenuto da diversi fattori, tra cui gli acquisti massicci da parte delle banche centrali dei Paesi emergenti che aspirano a una maggiore autonomia dal dollaro USA, con la Cina che ne è un esempio evidente. Le riduzioni dei tassi d’interesse fanno crescere anche l’attrattiva dell’oro come investimento senza interessi. L’oro potrebbe inoltre beneficiare di una domanda alternativa da parte di investitori che non si sentono più a proprio agio con le valutazioni attuali sui mercati azionari.

L’impegno in fondi immobiliari è una componente importante della nostra allocazione. Distinguiamo tra Svizzera (sovraponderazione) ed estero (sottoponderazione). In seguito al rapido aumento dei tassi, i rendimenti dei fondi immobiliari esteri si sono ritrovati sotto pressione. L’aumento dei costi di finanziamento e la conseguente contrazione della domanda hanno comportato correzioni dei prezzi immobiliari.

Per contro, il mercato immobiliare svizzero non ha subito alcuna correzione significativa dei prezzi. I fondi immobiliari svizzeri continuano a conseguire un rendimento interessante. Questo si spiega con la scarsa attività edilizia e la domanda costantemente elevata, sostenuta dall’immigrazione. Le aree urbane sono le più interessate.

La posizione degli hedge fund è stata chiusa a causa dell’inadeguato rapporto costi/ricavi nel contesto attuale.

Alla luce dell’attuale situazione di mercato riteniamo ancora opportuno mantenere una leggera sovraponderazione tattica negli investimenti alternativi.

Le nostre previsioni

Gli ostacoli persistono

Congiuntura

Le dinamiche di crescita sono distribuite in modo diverso. L’economia statunitense non mostra segni di gravi debolezze, mentre la Germania ha ancora difficoltà a uscire dalla situazione recessiva. L’economia svizzera rimane solida, ma non subirà un’accelerazione immediata della crescita.

Inflazione

La disinflazione non è immune da battute d’arresto. In particolare, le perturbazioni nelle catene di approvvigionamento e nelle trattative salariali collettive possono portare a rialzi temporanei dell’inflazione. In Svizzera e altrove si registra un crescente divario tra l’inflazione ufficiale e quella percepita.

Tassi

Negli Stati Uniti e nell’Eurozona i primi tagli dei tassi d’interesse arriveranno in estate. In Svizzera, la BNS aspetterà almeno fino all’autunno prima di compiere un passo del genere.

Dato che le aspettative sui tassi d’interesse implicite sui mercati e la retorica delle banche centrali stanno convergendo sempre più, anche il potenziale di sorpresa diventa più limitato. È quindi improbabile che il mercato monetario dia un impulso al mercato dei capitali. Poiché non si intravede alcun «game changer» immediato in termini di congiuntura e indebitamento, i tassi d’interesse del mercato dei capitali operano all’interno di una forbice relativamente ristretta.

Valute

L’euro rimane relativamente ben protetto al ribasso, ma la parità con il franco resta fuori portata. La solida congiuntura statunitense dà stabilità al biglietto verde.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.

© Migros Bank, Santosh Brivio, Valentino Guggia

Santosh Brivio

Santosh Brivio è Senior Economist presso la Banca Migros. Si occupa dell’analisi degli sviluppi macro e ciclici e dei mercati finanziari.

Valentino Guggia

Valentino Guggia è economista presso la Banca Migros. Si occupa dell’analisi degli sviluppi macroeconomici e degli eventi sui mercati finanziari.