Anlageüberblick April 2023

Die Lage ist fragil

Zu Beginn des zweiten Quartals präsentiert sich die Konjunktursituation nicht eben rosig. Auch wenn vor übertriebenem Pessimismus ausdrücklich gewarnt sei: Es gilt, die zugenommenen Risiken zu adressieren und die nötige Vorsicht walten zu lassen.

Unsere Einschätzung

Ein herausforderndes Umfeld

Was haben die Energie-Krise und die jüngste Bankenkrise gemeinsam? Sie haben sich verzogen, bevor sie sich zum befürchteten Ausmass zuspitzen konnten. Eine weitere Gemeinsamkeit: Der Nachhaltigkeit der Entspannung will man nicht so recht trauen und die Skepsis bleibt hoch. So herrscht in Europa zwar allenthalben grosse Erleichterung über den milden Winter. Doch mit Blick auf den Herbst bleibt noch einiges mit beachtlichen Vorbehalten behaftet. Fallen die Wintermonate erneut sehr warm aus? Reine Spekulation. Genügen die bis dahin aufgebaute LNG-Kapazitäten? Mehr als fraglich. Reichen Energiesparapelle aus? Definitiv nicht.

Bankenkrise: Ein ungutes Gefühl bleibt

Ein ähnliches Bild bietet sich bei Betrachtung des Bankensektors. Zum desaströsen «Big Bang» ist es nicht gekommen, sieht man vom historischen Knall auf dem Schweizer Bankenplatz ab. Ein weltweiter Einbruch des Vertrauens in die Finanzindustrie und eine Infizierung der Realwirtschaft ist bislang nicht eingetreten. Und dennoch: Neben der Erleichterung bleibt mehr als nur ein ungutes Gefühl. So ist es bedenklich, dass 15 Jahre nach der globalen Finanzkrise Geldhäuser erneut vom Staat gerettet werden müssen – wie auch immer solche Aktionen bezeichnet werden. Es ist ernüchternd, dass das erlassene «Too-big-to-fail»-Framework löcherig wie ein Emmentaler ist, und taumelnde Banken Politik und Wirtschaft noch immer in helle Panik versetzen können. Und es ist besorgniserregend, welche dunkle Wolken namentlich für die amerikanischen Regionalbanken am Horizont aufziehen (siehe hierzu den Blickpunkt vom 31. März 2023).

Es sind denn insbesondere auch diese kleineren und mittleren US-Banken, von denen eine latente Gefahr für die amerikanische Wirtschaft und somit für die Globalkonjunktur ausgeht. Denn aufgrund der unter der Administration Trump gelockerten Regulierungen für Institute mit einer Bilanzsumme unter 250 Milliarden US-Dollar müssen diese nur minimalen Risikovorschriften genügen. Das Resultat: Aufgrund des abrupten und heftigen Zinsanstieges stehen viele dieser Geldhäuser vor gewaltigen Problemen bei der Bewirtschaftung und der Sicherstellung ihrer Verbindlichkeiten. Entsprechend verschärft sich in den USA die Jagd nach Passivneugeld, während die Kreditvergabe zusehends restriktiver ausfällt. Da die Regionalbanken aber das finanzielle Rückgrat der amerikanischen Wirtschaft bilden, hat damit die Gefahr einer eigentlichen Kreditklemme deutlich zugenommen. Tendenz steigend.

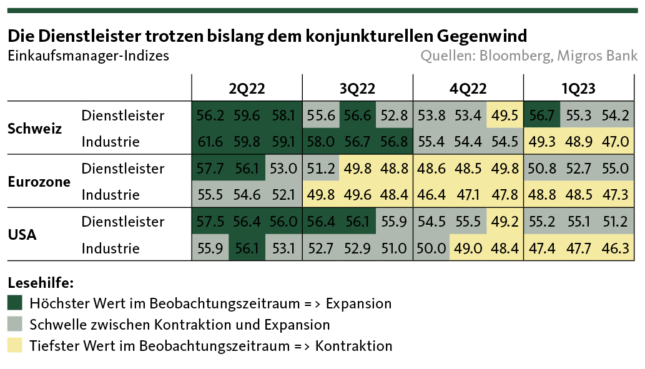

Weltwirtschaft zeigt sich erstaunlich robust

Trotz dieses Ungemachs zeigt sich die Wirtschaftsaktivität noch nicht sonderlich beeindruckt. Zwar befindet sich das Konjunkturgeschehen nach der kräftigen Erholung im letzten Jahr weiterhin im Kriechgang, und insbesondere in der Industrie hat sich die Stimmung weiter eingetrübt. Der Dienstleistungssektor profitiert aber nach wie vor von Corona-Aufholeffekten und den umfangreichen Fiskalstimuli. Die für das Wirtschaftswachstum elementare private Konsumnachfrage ist bislang von einem eigentlichen Einbruch verschont geblieben.

Bei der Beurteilung dieser insgesamt erstaunlich robusten Konjunktursituation ist unseres Erachtens aber grosse Vorsicht angezeigt. Denn die Medaillenkehrseiten bleiben bestehen: Der Arbeitsmarkt bleibt vielerorts mehr als nur heissgelaufen, was sich über Zweitrunden-Effekte in einem anhaltend hohen Inflationsdruck spiegelt. Zwar befindet sich die Gesamtteuerungsrate – nicht zuletzt aufgrund kräftiger Basiseffekte – in weiten Teilen der westlichen Welt auf dem Rückzug. Gleichzeitig hat der unterliegende Preisauftrieb tendenziell an Breite gewonnen, was den Zentralbanken immer mehr Kopfzerbrechen bereitet. Schliesslich wollen sie verhindern, dass sich die Erwartung einer für längere Zeit überschiessende Inflation auf breiter Front in den Köpfen festsetzt. Auch wenn sich der Zinserhöhungszyklus dem Ende entgegen neigt, rechnen wir daher noch nicht mit einem unmittelbaren Einstellen der Zinsstraffungen. Entsprechend dürfte der geldpolitische Gegenwind in den USA, in der Eurozone aber auch in der Schweiz vorerst noch weiter zunehmen.

Kommt hinzu, dass auch abseits des reinen Konjunkturgeschehens zahlreiche Störquellen lauern, welche die globale Wirtschaftsentwicklung in Mitleidenschaft ziehen können. Zum einen natürlich der unsägliche Krieg in der Ukraine, dessen mögliche Wendungen schlicht und einfach nicht vorhersehbar sind. Zum anderen aber auch die zunehmenden Reibereien zwischen China und dem Westen, bei denen es um unterschiedliche Systeme im Allgemeinen und die Taiwan-Frage im Besonderen geht. Auch wenn sich die gegenseitigen Sticheleien derzeit vornehmlich auf dem diplomatischen und wirtschaftspolitischen Parkett abspielen – die steigenden militärischen Spannungen im Südchinesischen Meer und die Annährung zwischen Moskau und Peking sind durchaus besorgniserregend.

Kein voreiliges Schwarzmalen

Die verschärfte Kreditsituation in den USA, eine «klebrige» Inflation, weiterer geldpolitische Gegenwind und unberechenbare geopolitische Störfeuer – das Umfeld für die Weltwirtschaft präsentiert sich zu Beginn des zweiten Quartals nicht eben rosig. Ein komplettes Schwarzmalen halten wir derzeit dennoch nicht für angezeigt. So erwarten wir trotz gestiegener Rezessionsrisiken in unserem Basisszenario keine wirtschaftliche Schrumpfung in den USA. In der Eurozone wiederum dürfte ein Konjunkturrückgang zwar nicht vermeidbar sein – dieser sollte aber relativ kurz und moderat ausfallen. Die Schweizer Wirtschaft schliesslich kann sich der globalen Konjunkturlage nicht entziehen, zeigt sich jedoch aufgrund ihrer Struktur und den soliden Unternehmen weiterhin widerstandsfähig. Eine Rezession deutet sich hierzulande nach wie vor nicht an.

Insofern muss nicht der globalkonjunkturelle Teufel an die Wand gemalt werden. Es ist sich jedoch zu vergegenwärtigen, dass es derzeit wenig braucht, um die Wirtschaftsentwicklung vollends in Schieflage zu bringen. Auch wenn Ostern vorbei sind – die Konjunktursituation bleibt zerbrechlich wie ein rohes Ei.

Unsere Positionierung

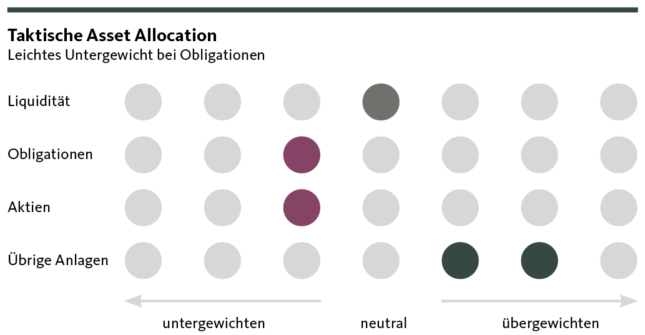

Angesichts der gestiegenen Risiken bleiben wir defensiv

Die jüngsten Turbulenzen im Bankensektor haben die Wachstumsrisiken erneut erhöht. Das ändert nichts an der Tatsache, dass die Inflationsbekämpfung weiterhin zuoberst auf der Prioritätenliste der Zentralbanken steht. Das Umfeld für Anleger*innen bleibt bis auf weiteres angespannt. Wir halten deshalb an unserer leicht defensiven taktischen Ausrichtung des Portfolios fest.

Obligationen

Die Turbulenzen im Bankensektor haben die Nachfrage nach Staatsanleihen als sichere Häfen erhöht und die Renditen unter Druck gesetzt. Mit dem vorläufigen Abebben der Unsicherheit dürften auch die Zinsen in den kommenden Wochen wieder etwas höher tendieren. Das Steigerungspotenzial ist aufgrund des nahenden Höhepunkts beim Zinsstraffungszyklus der Zentralbanken allerdings begrenzt. Auf längere Sicht gehen wir nach wie vor von tendenziell sinkenden Zinsen aufgrund der erwarteten Entspannung bei der Inflation sowie der anstehenden Wachstumseintrübung aus. Wir stocken unsere Bestände bei den Schweizer Franken Obligationen erneut leicht auf und reduzieren damit das taktische Untergewicht bei den Obligationen weiter.

Aktien

Die Aktienmärkte haben sich insgesamt gut von den zwischenzeitlichen Marktverwerfungen im Zusammenhang mit den gestiegenen Risiken für die Finanzmarktstabilität erholt. Die Episode hat die Wachstumsrisiken jedoch erhöht. In diesem Umfeld dürften Margen wie auch Unternehmensgewinne unter Druck bleiben. Vorerst bildet der relativ stabile Privatkonsum allerdings eine Stütze für die Aktienmärkte. Mit Blick auf das gestiegene Rezessionsrisiko bleiben wir moderat defensiv ausgerichtet und halten am leichten Untergewicht bei den Aktien fest.

Alternative Anlagen

Die internationalen Immobilienmärkte bleiben aufgrund der hohen Zinsen und des wirtschaftlichen Gegenwinds unter Druck. Dies gilt nach wie vor nur sehr bedingt für den Schweizer Immobilienmarkt, der sich – unterstützt durch die anhaltend hohe Nachfrage sowie das knappe Angebot – erstaunlich robust zeigt. Wir halten deshalb an Schweizer Immobilien als wichtige Stütze der Allokation fest. Daneben setzen wir nach wie vor auf Gold als wichtiges diversifizierendes Portfolioelement in einem von anhaltender Unsicherheit geprägten Umfeld.

Unsere Prognosen

Im Zeichen der Konjunkturverlangsamung

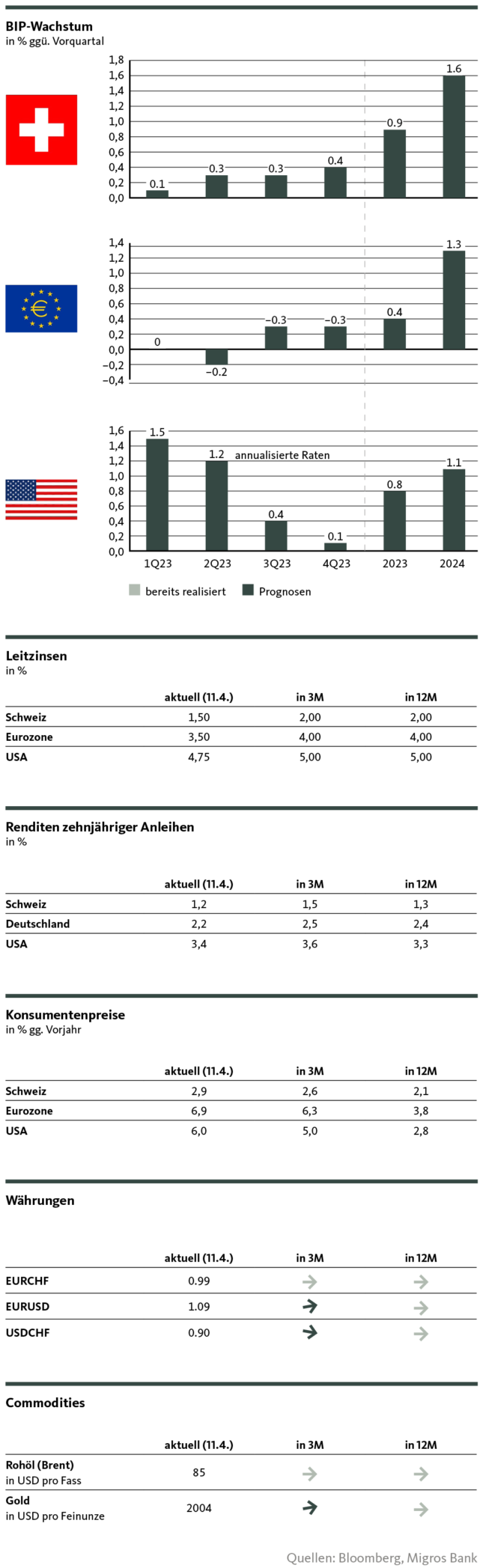

Konjunktur

Die globale Konjunktursituation präsentiert sich zwar eingetrübt, insgesamt jedoch noch immer erstaunlich robust. Die Lage ist aber sehr fragil und die Risiken haben zugenommen. Die verschärfte Kreditsituation in den USA, eine «klebrige» Inflation und weiterer geldpolitische Gegenwind könnten der Wirtschaftsentwicklung arg zusetzten.

Gegenwärtig erwarten wir jedoch trotz gestiegener Rezessionsrisiken keine wirtschaftliche Schrumpfung in den USA. In der Eurozone wiederum dürfte ein Konjunkturrückgang zwar nicht vermeidbar sein – dieser sollte aber relativ kurz und moderat ausfallen. Die Schweizer Wirtschaft schliesslich kann sich der globalen Konjunkturlage zwar nicht entziehen, zeigt sich weiterhin widerstandsfähig. Eine Rezession deutet sich hierzulande nach wie vor nicht an.

Inflation

Zwar befindet sich die Gesamtteuerungsrate – nicht zuletzt aufgrund kräftiger Basiseffekte – in weiten Teilen der westlichen Welt auf dem Rückzug. Gleichzeitig hat der unterliegende Preisauftrieb tendenziell an Breite gewonnen, was den Zentralbanken immer mehr Kopfzerbrechen bereitet. Schliesslich wollen sie verhindern, dass sich die Erwartung einer für längere Zeit überschiessenden Inflation auf breiter Front in den Köpfen festsetzt. Dieses Risiko ist nicht zu unterschätzen angesichts der Tatsache, dass sich der Preisauftrieb überdurchschnittlich bei den Nahrungsmitteln akzentuiert. Besonders betroffen davon sind einkommensschwache Haushalte, die einen überdurchschnittlichen Anteil ihrer Einkommen im Detailhandel ausgeben und deshalb den grössten Kaufkraftverlust erleiden.

Leitzinsen

Auch wenn sich der Zinserhöhungszyklus dem Ende entgegenneigt, rechnen wir noch nicht mit einem unmittelbaren Einstellen der Zinsstraffungen. Der konjunkturelle Spielraum bleibt für die Zentralbanken noch ausreichend genug, um weiterhin gegen die hartnäckige und vor allem breitere Inflation vorzugehen. Wir erwarten bis zum Sommer sowohl für die USA und für die Eurozone als auch für die Schweiz eine moderate Anhebung der Leitzinsen. Markante Zinssenkungen bereits im laufenden Jahr halten wir nach wie vor für nicht angezeigt.

Kapitalmarktzinsen

Trotz der schwierigen Situation für die amerikanischen Regionalbanken halten wir die Gefahr einer Ausweitung der Bankenkrise zu einem Flächenbrand zumindest vorerst für gebannt. Zudem sind die Europäischen Institute grundsätzlich solide aufgestellt. Die eingesetzte Gegenbewegung nimmt somit einen weiteren Renditeanstieg zu einem grossen Teil vorweg. In der Eurozone lastet generell die konjunkturelle Unsicherheit auf den Anleihekursen, womit auf längere Frist eine Spreadausweitung bzw. –einengung zu den Schweizer und amerikanischen Renditen zu erwarten ist.

Währungen

Die aus unserer Sicht relevanten Wechselkurse bewegen sich weiterhin in einer relativ engen Handelsspanne. Aufgrund der fragilen Lage der US-Konjunktur und eines nur noch geringen Zinserhöhungspotentials der Fed, wird der Dollar kurzfristig unter Druck bleiben. Mittelfristig wird der Greenback aber nicht zuletzt aus Zinsdifferenz-Gründen unterstützt, während der Euro auch aus strukturellen Gründen belastet bleibt.

Der Schweizer Franken bleibt im anhaltend unsicheren Umfeld gesucht und notiert weiter dementsprechend stark. Insbesondere gegenüber dem Euro ist die Frankenstärke aufgrund des antiinflationären Effektes durchaus im Interesse der SNB.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.

© Migros Bank, Santosh Brivio (Einschätzung und Prognosen), Michael Birrer (Positionierung)

Santosh Brivio

Santosh Brivio ist Senior Economist der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.

Michael Birrer

Michael Birrer ist Leiter Research & Advisory der Migros Bank. In seinen Beiträgen befasst er sich mit Fragen rund ums Anlegen und den Entwicklungen an den Finanzmärkten.