Vaut-il encore la peine d’épargner au vu des rémunérations historiquement basses? Absolument, mais dans le pilier 3a! Car il compte plus que jamais dans le contexte actuel. Lisez ici nos cinq recommandations essentielles concernant la prévoyance individuelle – et comment vous pouvez atteindre un rendement de 3,8%.

Comment réagissez-vous à la pression aux économies qui s’exerce sur nos institutions de prévoyance? Bien sûr, une possibilité serait d’attendre que l’orage passe, en espérant que les prestations de l’AVS et du 3e pilier ne fondent pas comme peau de chagrin. Mais vous pouvez aussi prendre l’initiative. Comme le montrent nos cinq conseils, il est en effet possible d’obtenir simplement un rendement tout à fait appréciable avec le troisième pilier.

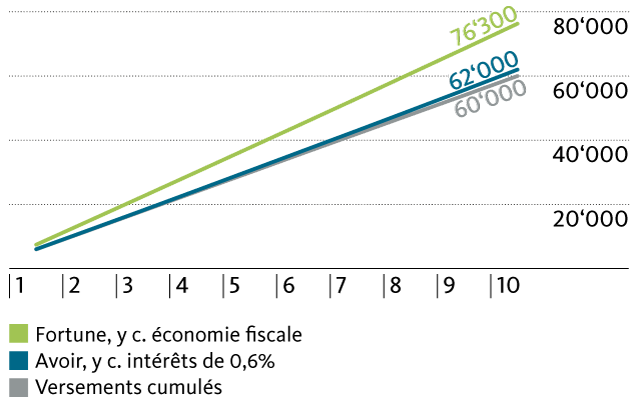

1. Ce qui compte, c’est l’avantage fiscal

La Banque Migros rémunère actuellement le compte de prévoyance à 0,6%, alors que la plupart des autres banques sont bien moins généreuses. Mais est-ce là une raison de renoncer à effectuer des versements au pilier 3a? Bien au contraire, nous le déconseillons vivement.

Car la majeure part du rendement réalisé provient des économies d’impôts, comme l’atteste l’exemple suivant: dans l’hypothèse que la rémunération restera constante à 0,6% ces dix prochaines années, votre avoir se montera à 62 000 francs au total, moyennant des versements annuels récurrents de 6000 francs. Si l’on inclut toutefois les économies d’impôts, votre patrimoine s’élèvera à 76 300 francs au bout de dix ans – soit bien 14 000 francs de plus (voir graphique).

Cet exemple se réfère à un couple sans enfants, domicilié à Lausanne, et avec un revenu imposable de 75 000 francs. L’avantage fiscal varie cependant fortement selon le domicile, l’état civil et le revenu. Notre analyse «Le pilier 3a en tête du hit-parade fiscal» vous indique concrètement quelle déduction fiscale vous pouvez escompter.

Important: dans le troisième pilier, le rendement du capital et le patrimoine sont exonérés d’impôts.

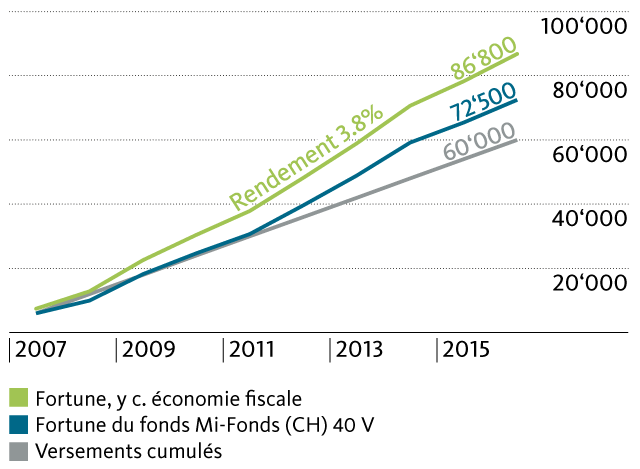

2. Hausse de rendement grâce à une solution de fonds

Avec votre compte de prévoyance, le produit des intérêts vous est garanti – vous n’assumez par conséquent aucun risque. Mais en investissant votre capital à très long terme dans le 3e pilier, vous êtes aussi en mesure de supporter certaines fluctuations de valeur. En contrepartie, vous bénéficierez d’un rendement nettement supérieur avec un fonds de placement dédié à la prévoyance. L’évolution de ces dix dernières années le montre bien. Et la crise financière a passé par là, ce qui n’a pas arrangé la situation à la bourse. Il n’en reste pas moins que le fonds Mi-Fonds (CH) 40 V, moyennant un versement annuel de 6000 francs depuis 2007, a réalisé un bénéfice appréciable de 12 500 francs (voir graphique).

L’économie fiscale joue ici aussi: le patrimoine atteindra même 86 800 francs au bout de dix ans, avec des versements cumulés de 60 000 francs (l’avantage fiscal étant calculé comme ci-dessus, pour le compte de prévoyance). Le rendement de 26 800 francs correspond à un rendement annuel de 3,8%. Le Mi-Fonds (CH) 40 V détient une part en actions de 40%. La majeure part du capital est par conséquent investie dans des obligations qui, en cas de chute boursière, ne sont soumises qu’à de faibles variations de valeur. Vous trouverez davantage d’informations sur les fonds de prévoyance de la Banque Migros ici.

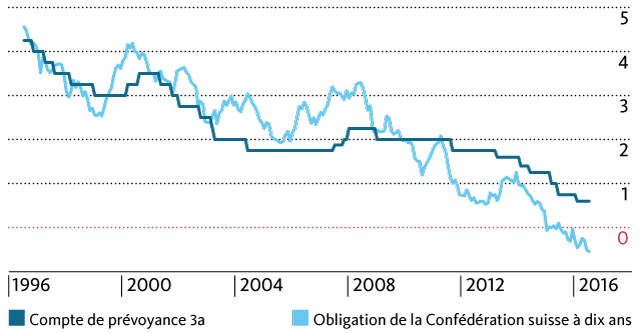

3. La rémunération de 0,6% se révèle meilleure qu’au premier abord

Considéré isolément, le taux d’intérêt de 0,6% en vigueur pour le compte de prévoyance semble très bas. Mais la rémunération du compte de prévoyance a évolué de façon bien plus réjouissante que le niveau général des taux d’intérêt. Les obligations de la Confédération suisse à dix ans constituent un instrument de mesure adéquat dans cette perspective: comme l’indique notre graphique, les taux d’intérêt des «Confédérés» et ceux du compte de prévoyance ont longtemps évolué en parallèle, ceux des emprunts souverains ayant toutefois connu des fluctuations plus importantes. Mais cette harmonie s’est brisée début 2014: le taux d’intérêt de l’obligation de la Confédération d’une durée de dix ans a depuis chuté de 1,3% à – 0,5%, alors que celle du compte du pilier 3a ne s’est repliée, elle, que de 1,6% à 0,6%.

Rapportée à l’inflation, la rémunération du compte du pilier 3a a également été plus basse qu’aujourd’hui pendant certaines périodes. En tenant compte en effet d’un renchérissement annuel de – 0,4% en 2016, le taux d’intérêt réel atteint quand même 1,0% à l’heure actuelle. À l’opposé, en 2008, l’inflation moyenne atteignait 2,4%, dépassant même la rémunération versée sur le compte de prévoyance.

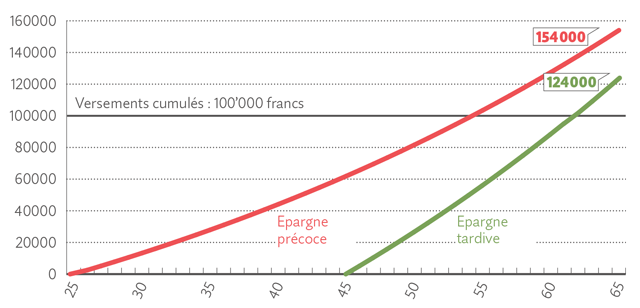

4. Attendre n’est pas la bonne solution

L’effet des intérêts composés se manifeste aussi au niveau actuel, peu élevé, des taux d’intérêt. Il a toutefois besoin d’une longue période afin de pouvoir se déployer pleinement – et c’est exactement le cas aujourd’hui pour la prévoyance. Concrètement: admettons que deux personnes investissent chacune 100 000 francs dans le troisième pilier. La première répartit le montant sur 40 ans, à raison de 2500 francs, tandis que la seconde n’investit que pendant 20 ans, mais par tranches du double de ce montant, à savoir 5000 francs par année. Le graphique illustre de manière impressionnante comment l’effet des intérêts composés joue à plein en cas de début précoce de l’épargne, avec une différence de 30 000 francs en sa faveur. Notre calcul se base sur un rendement de 2%, une hypothèse réaliste pour un fonds de prévoyance.

5. Mieux vaut donc épargner régulièrement, même s’il s’agit de petits montants

Il y a encore une autre raison pour laquelle on ne devrait plus attendre pour des versements dans le pilier 3a: la possibilité de rachat est toujours limitée à un an et plafonnée (actuellement à 6768 francs pour un employé). Autrement dit, cela signifie que vous ne pourrez pas rattraper ultérieurement les versements manqués! Cela au contraire de votre caisse de pension, où les rachats peuvent s’effectuer de façon plus flexible.

Par conséquent, au lieu de ne rien verser au troisième pilier pour une année, puis d’investir un montant élevé l’année suivante, il est préférable d’y affecter un montant constant, même plus faible. Une procédure régulière s’avère donc payante dans ce cas. Quitte à remettre à plus tard un rachat dans votre caisse de pension. Par exemple quand vous ne pourrez plus faire de déductions pour enfants dans la déclaration d’impôt.

De plus, pour des raisons fiscales, il est préférable de répartir des avoirs importants sur plusieurs comptes du pilier 3a. Dans l’exemple cité plus haut, avec un capital de 154 000 francs, l’impôt sur les prestations et indemnités en capital provenant de la prévoyance professionnelle se réduit de 11 300 francs à 8300 francs, à condition que vous résiliiez les comptes de prévoyance de manière échelonnée, sur deux ans. Ces indications se réfèrent à la ville de Lausanne comme domicile.

Vous trouverez d’autres conseils utiles en matière de prévoyance et de retraite sous ce lien.

Conclusion:

faire l’autruche n’est pas la bonne attitude face au marasme des taux d’intérêt. Car le pilier 3a tout particulièrement offre de nombreuses opportunités de réaliser un rendement tout à fait appréciable. Il n’y a qu’à les saisir.