Alors que la Banque nationale suisse (BNS) a encore une fois maintenu son taux directeur inchangé lors de sa dernière appréciation trimestrielle, le rendement des emprunts de la Confédération à 10 ans a nettement progressé cette année. Eu égard au contexte macroéconomique actuel, nous tablons sur la poursuite d’une tendance haussière progressive et modérée.

Lors de l’appréciation de la situation monétaire à la mi-mars, la BNS a maintenu inchangé son taux directeur pour le douzième trimestre consécutif. Aussi bien le taux directeur (soit la médiane de la marge de fluctuation du Libor en franc suisse à trois mois) que le taux de dépôt restent à -0,75%. Les taux du marché monétaire resteront bas encore plus longtemps puisque les taux directeurs ne seront pas relevés avant 2019 en Suisse. Un durcissement plus précoce de la politique monétaire nous semble très improbable car il augmenterait l’attrait du franc suisse face à l’euro, provoquant une nouvelle appréciation de la monnaie helvétique. La BNS augmentera donc seulement son taux directeur lorsque la Banque centrale européenne (BCE) le fera aussi.

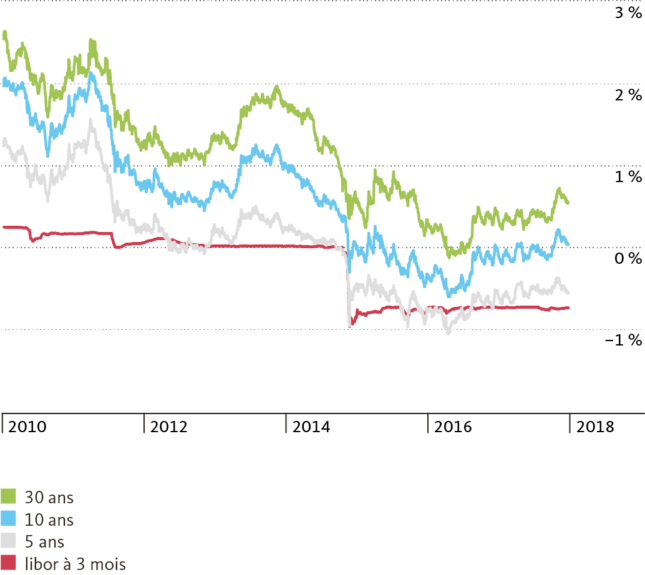

La situation est différente en ce qui concerne les échéances longues. Le graphique suivant illustre la divergence entre les taux courts (en stagnation) et les taux longs (en hausse) en Suisse. Le rendement de l’emprunt d’État à dix ans a en effet nettement franchi la barre des 0% cette année et se maintient actuellement aux alentours de 0,04%. La tendance à une hausse modérée des rendements devrait se poursuivre progressivement. Nous pensons que l’emprunt de la Confédération recèle un potentiel haussier de 0,25 points de pourcentage d’ici avril 2019.

Les taux longs sont orientés à la hausse

Dans de nombreux autres espaces monétaires, les taux longs ont aussi gagné du terrain depuis le début de l’année. Cette évolution s’explique par l’augmentation des attentes inflationnistes et des taux réels (lire à ce sujet l’article sur notre blog). La tendance haussière a certes été moins forte ces dernières semaines, mais le contexte macroéconomique plaide toujours en faveur d’une poursuite de la hausse des taux sur les échéances longues. Aux États-Unis, la réforme fiscale de Donald Trump prolongera probablement la reprise conjoncturelle américaine, provoquant une hausse de l’inflation. Une nouvelle escalade dans le conflit commercial entre les États-Unis et la Chine pourrait aussi raviver les attentes inflationnistes. La normalisation de la politique monétaire par la Fed contribuera à la hausse des taux réels. Dans la zone euro, la reprise conjoncturelle se poursuit aussi. Le recul constant du chômage y est le reflet d’une utilisation croissante des capacités de production.

Dans ce contexte, les taux d’intérêt des prêts hypothécaires à taux fixe ont aussi progressé légèrement en Suisse et nous pensons que cette tendance se poursuivra au cours des douze prochains mois. Nous tablons sur une hausse de 0,25 points de pourcentage pour les échéances à dix ans. Le potentiel haussier est d’autant moins important que les échéances sont courtes (voir graphique). Dans un contexte de taux longs en hausse, les prêts hypothécaires à taux fixe permettent de s’assurer des conditions de financement avantageuses sur plusieurs années.