Beaucoup d’argent est en jeu: selon la durée du versement après la retraite, le montant d’une rente AVS peut atteindre plusieurs centaines de milliers de francs. Mais à condition que vos cotisations AVS et vos bonifications ne présentent pas de lacune. Lisez nos sept conseils à ce propos.

La prévoyance de la population suisse repose sur trois piliers. L’AVS est ce que l’on appelle le premier pilier – destinée à couvrir les frais de subsistance, elle est complétée par la caisse de pension (deuxième pilier) et la prévoyance privée (troisième pilier). Pour beaucoup, l’AVS est la part la plus importante de la prévoyance vieillesse. Il vaut donc la peine de s’y intéresser d’un peu plus près.

Conseil n° 1: attention à l’obligation d’assurance

L’AVS est obligatoire pour toute personne vivant et travaillant en Suisse:

- Pour les personnes exerçant une activité lucrative, l’assurance obligatoire commence à l’âge de 18 ans. Les employés et les employeurs versent chacun 4,2% du salaire au titre de l’AVS; pour les personnes indépendantes, des taux échelonnés s’appliquent en fonction du revenu de l’activité lucrative et des fonds propres.

- Les frontaliers et les travailleurs saisonniers sont également tenus de cotiser pendant toute la durée de leur activité lucrative en Suisse.

- Les personnes inactives doivent payer des cotisations à partir de l’âge de 21 ans, par exemple les femmes et hommes au foyer, les étudiants, les bénéficiaires d’une rente AI ou les sans-emplois. Les cotisations sont calculées sur la base de la fortune et des éventuels revenus de rente; la cotisation minimale est de 478 francs par an. Il existe un avantage pour celui ou celle qui est marié(e) ou vit en partenariat enregistré: le partenaire inactif est exempté de l’obligation de cotiser si l’autre partenaire exerce une activité lucrative et paie au moins 956 francs par an (état: 2018).

Conseil n° 2: cotiser à l’AVS même avec un très faible taux d’occupation

Il y a une exception à l’obligation d’assurance: si vous gagnez moins de 2300 francs par an chez le même employeur, vous et votre employeur pouvez convenir de ne pas déduire les cotisations AVS. Ne sont pas concernés par cette exception les personnes qui travaillent dans des ménages privés, p. ex. une femme de ménage ou une nounou, ou en tant qu’artiste indépendant. Mais même si vous n’exercez aucune de ces professions, vous devriez toujours exiger que l’AVS soit bien déduite, afin d’éviter toute lacune dite de cotisation.

Conseil n° 3: attention aux lacunes de cotisation!

Une rente complète n’est versée qu’aux personnes ayant cotisé sans interruption à l’AVS, de 21 à 65 ans pour les hommes et de 21 à 64 ans pour les femmes. Pour chaque année manquante, la rente est amputée de 1/44 soit 2,3%. Des lacunes peuvent apparaître, par exemple, si vous travaillez pour différents employeurs pendant une courte période de temps, si vous étudiez pendant plusieurs années ou si vous passez beaucoup de temps à l’étranger. Les cotisations AVS ne peuvent être versées ultérieurement que dans un délai de cinq ans.

Une règle particulière s’applique si votre employeur n’a pas payé les cotisations, ce qui est illégal. Dans ce cas, vous pouvez exiger ces prestations même après cinq ans auprès de la caisse de compensation AVS compétente. Cependant, la charge de la preuve vous incombe en tant que salarié: vous devez être en mesure de prouver, sur la base des anciennes fiches de salaire, que votre employeur de l’époque a effectivement déduit les cotisations de votre salaire.

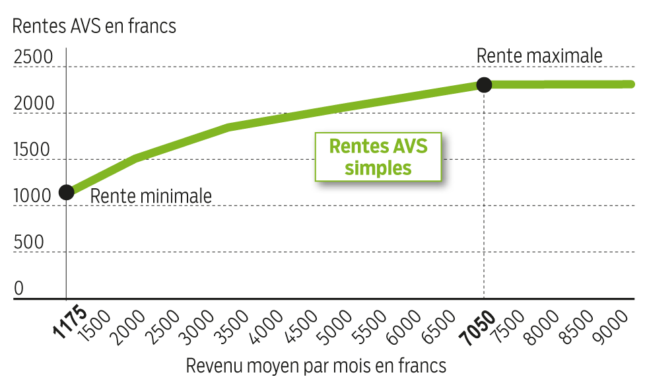

Conseil n° 4: ne pas confondre rente complète et rente maximale

Si vous ne présentez pas de lacune de cotisation, vous toucherez une rente complète. Mais le nombre d’années de cotisation n’est pas le seul facteur déterminant pour le montant de la rente AVS. Comme les cotisations sont versées sous forme de pourcentage du salaire, le revenu moyen gagné entre 21 et 64/65 ans joue également un rôle. Seules les personnes qui ont gagné au moins 7050 francs par mois ou 84 600 francs par an pendant cette période et qui n’ont pas de lacunes dans leurs cotisations recevront la rente maximale de 2350 francs par mois (état en 2018, voir tableau). Conclusion: le fait de déclarer sciemment un revenu inférieur (les indépendants, p. ex., ont une certaine marge de manœuvre) peut se retourner contre vous plus tard, sous la forme d’une rente AVS moins élevée.

La rente est fonction du salaire

Conseil n° 5: pensez aux bonifications pour tâches éducatives ou d’assistance

Les personnes qui s’occupent d’enfants ou de parents ayant besoin de soins renoncent souvent à une activité lucrative à plein temps. Ce qui est alors compensé par un supplément sur le revenu gagné. Pour toutes les années au cours desquelles vous élevez des enfants jusqu’à l’âge de 16 ans ou vous occupez de membres de votre famille ayant besoin de soins, vous recevez des bonifications AVS correspondant à trois fois la rente annuelle minimale. Ces cotisations ne peuvent pas être cumulées: même si vous avez plus d’un enfant, vous ne recevrez qu’une bonification pour tâches éducatives, et si vous élevez des enfants tout en vous occupant de parents qui ont besoin de soins, vous ne recevrez également qu’une seule bonification.

Les bonifications pour tâches éducatives sont réparties à parts égales entre les partenaires mariés ou vivant en partenariat enregistré; dans le cas des couples divorcés ou concubins, la répartition dépend des soins fournis. Comme pour les bonifications pour tâches éducatives, les bonifications pour tâches d’assistance sont créditées à parts égales aux couples mariés ou vivant en partenariat enregistré. Si par exemple, votre sœur mariée s’occupe également des membres de votre famille qui ont besoin de soins, la bonification sera divisée en quatre parts: pour vous, votre partenaire, votre sœur et son conjoint.

Le droit aux bonifications pour tâches d’assistance doit être annoncé chaque année auprès de la caisse de compensation; en outre, il n’est accordé que pour des parents qui vivent à proximité et ont droit à une allocation pour impotence moyenne ou grave. En revanche, les bonifications pour tâches d’éducation, elles, sont automatiquement prises en compte.

Conseil n° 6: cotiser à l’AVS même à l’étranger

Vous restez obligatoirement assuré(e) à l’AVS si vous travaillez pour le compte de votre employeur pour une durée maximale de six ans dans un pays de l’UE/AELE ou dans un autre pays avec lequel la Suisse a conclu une convention de sécurité sociale. Il existe également une AVS facultative si vous habitez en dehors de l’UE et de l’AELE, si vous avez la nationalité suisse ou d’un pays de l’UE/AELE et si vous avez déjà été assuré AVS pendant au moins cinq ans.

Conseil n° 7: pas de rente AVS sans demande

Vous ne recevrez pas automatiquement une rente AVS, mais devrez la demander auprès de la caisse de compensation correspondante. Cela devrait se faire au moins trois à quatre mois avant la date de versement souhaitée. Les prestations AVS sont versées de manière ordinaire à partir de 65 ans pour les hommes et de 64 ans pour les femmes, mais peuvent l’être jusqu’à deux ans plus tôt ou cinq ans plus tard, selon les besoins. Un report a un effet significatif sur le montant de la rente, comme le montre le tableau suivant.

| Le montant de la rente AVS dépend du moment du versement | ||

|---|---|---|

| Âge au moment de la retraite | Hommes Rente annuelle | Femmes Rente annuelle |

| 62 | pas de versement de rente possible | 86,4% |

| 63 | 86,4% | 93,2% |

| 64 | 93,2% | 100% |

| 65 | 100% | 105,2% |

| 66 | 105,2% | 110,8% |

| 67 | 110,8% | 117,1% |

| 68 | 117,1% | 124,0% |

| 69 | 124,0% | 131,5% |

| 70 | 131,5% | pas de versement de rente possible |

| Exemple de lecture: si une femme ne perçoit la rente AVS qu’à l’âge de 68 ans, la rente est égale à 124% de la rente de retraite ordinaire à 64 ans. | ||

Vous continuerez à travailler après la retraite? Les hommes dès 65 ans et les femmes dès 64 ans bénéficient d’une franchise. Ce montant s’élève à 1400 francs par mois et à 16 800 francs par année civile. Mais dans ce contexte, attention aux faux espoirs: les cotisations AVS que vous devrez verser en sus de la franchise après l’âge de 64/65 ans n’auront plus d’influence sur votre rente.

En définitive, quel sera donc le montant de votre rente AVS? Dans le cas des conjoints et des personnes vivant en partenariat enregistré, la rente du partenaire qui prend sa retraite en premier est versée sur la base de son revenu annuel moyen. Dès que les deux partenaires sont à la retraite, leurs rentes sont recalculées: le revenu gagné et les bonifications reçues pendant le mariage et le partenariat enregistré sont réparties à parts égales entre les deux partenaires. Cependant, il y a une limite maximale: un couple de retraités ne peut percevoir plus de 150% de la rente maximale d’une personne seule.

Vous trouverez des questions et réponses sur l’AVS ici, sur le site de l’Office fédéral des assurances sociales.