En ce début du mois de septembre, l’attention du marché se porte sur les décisions de politique monétaire. Des décisions qui seront placées sous le signe de la baisse des taux, mais aussi empreintes d’une certaine prudence.

En août, les marchés financiers ont été obnubilés par les perspectives d’évolution des fabricants de puces et les craintes persistantes d’une récession aux États-Unis. La première moitié du mois de septembre est quant à elle placée sous le signe des décisions des banques centrales. Un certain nombre de décisions importantes vont être prises sur les taux d’intérêt. Toutefois, elles ne devraient pas créer de grandes surprises. Les investisseurs s’intéressent bien davantage à la trajectoire future des taux que se permettront les responsables des banques centrales.

L’inflation de la zone euro pas encore totalement maîtrisée

Ce qui intéresse les suisses, ce sont surtout les taux décidés pour la zone euro, les États-Unis et, bien sûr, la Suisse. La Banque centrale européenne (BCE) ouvrira le bal le 12 septembre. Les acteurs du marché s’accordent presque à l’unanimité à penser que la BCE abaissera une nouvelle fois ses taux directeurs de 25 points de base. Nous tablons nous aussi sur une nouvelle baisse de cet ordre. Toutefois, nous en attendons un peu moins de la dynamique future de baisse des taux que le marché. Alors que les marchés à terme anticipent déjà une baisse des taux pour la prochaine réunion du 17 octobre avec une probabilité d’environ 36%, nous tablons sur un rythme plus lent à Francfort.

En effet, le renchérissement de la zone euro, récemment tombé dans la fourchette cible de la BCE, ne représente qu’un plancher intermédiaire. La fin des effets de base et les hausses de salaires réels parfois généreuses exerceront une nouvelle pression haussière sur les prix au quatrième trimestre au plus tard. Le spectre de l’inflation n’a donc pas encore complètement disparu dans la zone euro et la BCE se gardera d’alimenter une nouvelle fois l’inflation en assouplissant trop rapidement sa politique monétaire. C’est pourquoi nous n’attendons pas de nouvelle baisse avant décembre.

L’économie américaine poursuit sa route vers un atterrissage en douceur

La Réserve fédérale américaine (Fed) emboîtera le pas à la BCE le 18 septembre. Depuis l’intervention de Jerome Powell, le chef de la Fed, au symposium annuel des banques centrales de Jackson Hole, les marchés financiers considèrent comme acquise la baisse des taux d’intérêt. Nous pensons également que la Fed réduira de nouveau son taux directeur dans moins de deux semaines, pour la première fois depuis plus de quatre ans, ce qui marquera le début d’un détachement progressif du niveau record du taux directeur. Une réduction de 25 points de base semble indiquée. Nous excluons un assouplissement de 50 points de base, car cela enverrait le signal d’une grave crise économique américaine. Or, une telle affirmation serait injustifiée.

Même si les signes de ralentissement se multiplient, notamment sur le marché de l’emploi, ils s’agit davantage d’une saine normalisation que les signes avant-coureurs d’un véritable effondrement. La croissance du PIB revue à la hausse (de 2,8 à 3,0%) pour le deuxième trimestre (taux annualisé), ainsi que la consommation privée toujours robuste, confortent notre prévision selon laquelle l’économie américaine réussira son atterrissage en douceur. Mais elles indiquent également que la Fed suivra elle aussi avec prudence sa trajectoire de baisse des taux. Dans la conjoncture actuelle, l’inflation toujours excessive ne permet pas d’aller trop vite. Certes, la Réserve fédérale américaine se concentre un peu moins sur le renchérissement et davantage sur le marché du travail, mais elle veut à tout prix éviter de faire grimper les prix par des mesures d’assouplissement trop rapides et trop fortes. Nous pensons donc que la Fed agira avec prudence et qu’elle s’appuiera sur l’évolution du marché du travail pour fixer le nouveau cap de sa politique monétaire. Si le marché du travail ne se dégrade pas outre mesure, nous tablons sur une baisse du taux directeur, actuellement de 5,5% (fourchette supérieure) à 4% dans les douze prochains mois.

La BNS, encore une pochette surprise?

Enfin, la Banque nationale suisse (BNS) fermera la marche en prenant les décisions de politique monétaire importantes pour la Suisse le 26 septembre. Ici aussi, le marché s’attend majoritairement à une nouvelle baisse des taux de 1,25% à 1%. Nous partageons cette analyse, même si nous sommes conscients du fait que la BNS est parfois une sacrée pochette surprise. Quand les gardiens de la monnaie ont abaissé leur taux directeur de 25 points de base en mars et en juin, ils ont pris au dépourvu les analystes et acteurs des marchés financiers. C’est pourquoi un maintien du taux directeur, et donc une nouvelle surprise, n’est pas à exclure. Néanmoins, nous estimons que les arguments en faveur d’un nouvel assouplissement prédominent. Certes, en Suisse, l’inflation se situe depuis un certain temps dans la fourchette cible de la BNS, mais l’économie croît à un rythme inférieur à la moyenne et le franc est trop fort, notamment face à l’euro. Pour atténuer les freins monétaires sur les exportations, donner un nouvel élan à la construction, étouffer dans l’œuf les tendances déflationnistes des prix à l’importation et soutenir la demande de consommation privée, nous tablons cependant sur une troisième baisse consécutive des taux directeurs.

Nous pensons toutefois qu’il s’agira de la dernière mesure d’assouplissement avant une longue pause. Avec la baisse attendue, le taux directeur se situera au bas de la zone neutre, ce qui constitue un niveau justifié compte tenu de l’inflation maîtrisée et d’une évolution économique certes pas idéale mais relativement solide. Compte tenu de la conjoncture tendue, la BNS va s’abstenir de jouer trop vite toutes ses cartes. D’autant plus que ses possibilités de soutien de l’EUR/CHF par des assouplissements monétaires sont limitées. En raison du niveau nettement plus élevé des taux directeurs dans la zone euro, la BNS ne dispose pas de la même marge de réduction que la BCE, pour autant qu’il ne s’agisse pas de repousser son taux directeur en territoire négatif. Nous excluons toutefois une telle mesure. Les effets indésirables de la période de taux d’intérêt négatifs de huit ans jusqu’en septembre 2022 ont été dévastateurs.

Chat échaudé craint l’eau froide

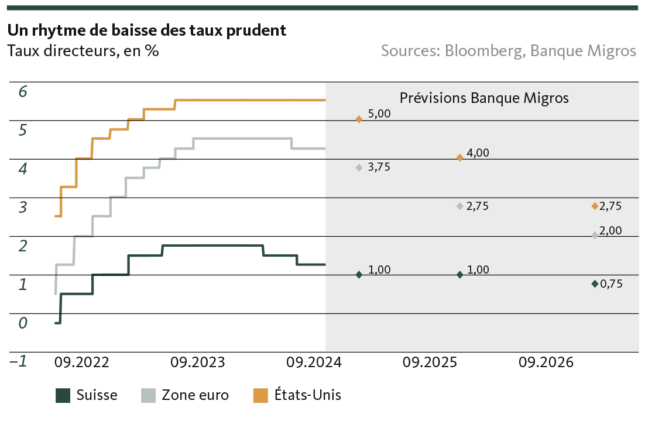

Nous tablons sur une approche prudente en ce qui concerne le le cycle de baisse des taux des banques centrales importantes du point de vue de la Suisse (voir graphique).

Les banques centrales sont condamnées à un exercice d’équilibriste: savoir réagir à un environnement conjoncturel affaibli tout en étouffant voire en inversant la tendance persistante à la désinflation. Après s’être brûlé les doigts en sous-estimant de manière coupable la poussée inflationniste entamée en 2021, les banques centrales abordent le recul des taux d’inflation avec scepticisme plutôt qu’avec un optimisme prématuré. Elles préféreront donc attendre un point de pourcentage d’inflation de trop plutôt qu’un point de moins pour prendre de futures décisions sur les taux d’intérêt.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent ni une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du ou de la destinataire. Le ou la destinataire est expressément invité(e) à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur banquemigros.ch/fib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. Le contenu de la présente publication peut avoir été créé, en tout ou en partie, à l’aide de l’intelligence artificielle. Lorsqu’elle fait appel à l’intelligence artificielle, la Banque Migros SA applique des technologies choisies et ne publie aucun contenu généré automatiquement sans vérification humaine. Indépendamment du fait que les présentes informations aient été créées avec ou sans le soutien de l’intelligence artificielle, la Banque Migros SA n’en garantit ni l’exactitude ni l’exhaustivité et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.