Commencer à se constituer un patrimoine privé tôt permet de bénéficier des nombreux avantages d’un horizon de placement à long terme et d’envisager avec sérénité la troisième étape de la vie.

(Article invité de «Finanz und Wirtschaft» du 07.09.2024)

Compte tenu du vieillissement démographique de notre société et des difficultés financières qui en découlent pour nos institutions de prévoyance, la prévoyance privée gagne en importance en vue de la «troisième étape de la vie». Si l’on souhaite maintenir son niveau de vie après le départ à la retraite, mieux vaut commencer à investir aujourd’hui plutôt que demain. En effet, s’occuper suffisamment tôt de la constitution d’un patrimoine privé procure un avantage inestimable: le temps. Dans le jargon, on parle d’horizon de placement à long terme. Il s’agit de l’un des facteurs les plus importants pour constituer un patrimoine avec succès.

Un horizon de placement à long terme présente de nombreux avantages

L’un des principaux leviers pour constituer un patrimoine avec succès est l’effet des intérêts composés. Albert Einstein l’aurait même qualifié de «huitième merveille du monde». Il décrit le fait que, au fil du temps, le capital investi peut croître de façon accélérée lorsque les revenus qui en découlent, comme les intérêts ou les dividendes, sont régulièrement réinvestis: le capital de placement augmente continuellement et est dès lors rémunéré. Plus l’horizon de placement est long, plus on profite de l’effet des intérêts composés et plus le patrimoine constitué augmente.

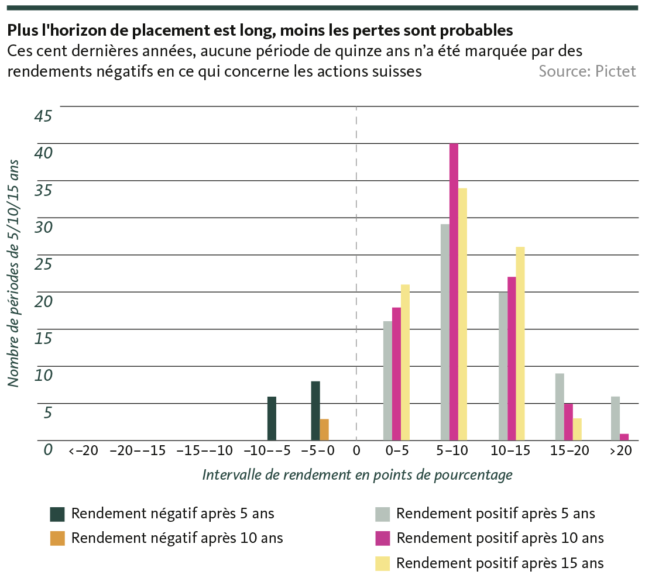

Par ailleurs, un horizon de placement à long terme réduit le risque de ne pas atteindre les objectifs de placement. Ce principe concerne en particulier les investissements dans des classes d’actifs plus risquées comme les actions. Ces dernières offrent à long terme un rendement nettement supérieur à celui des obligations, par exemple, et sont donc indispensables en vue de constituer un patrimoine avec succès. Le risque accru des actions se reflète dans leur plus grande vulnérabilité aux fluctuations. Il en résulte entre autres un risque de manque à gagner relativement élevé, c’est-à-dire un risque de ne pas atteindre l’objectif de rendement. Bonne nouvelle: un horizon de placement à long terme réduit considérablement ce risque. Le fait qu’au cours des cent dernières années, il n’y ait pas eu une seule période de quinze ans durant laquelle un investissement en actions suisses ait dégagé un rendement négatif illustre clairement l’effet atténuant que crée un horizon de placement à long terme (voir graphique). Inversement, cela signifie aussi qu’un horizon de placement à long terme permet de prendre des risques relativement élevés pour bénéficier d’attentes de rendement plus attrayantes. Du point de vue de la prévoyance privée, ce sont des arguments convaincants en faveur des investissements à long terme.

Condition préalable: penser et planifier à long terme

Comme mentionné plus haut, il est judicieux de commencer à investir tôt pour bénéficier des nombreux avantages de l’horizon de placement à long terme. Ce n’est cependant qu’un côté de la médaille, car il est tout aussi important d’investir longtemps. Ce qui semble simple s’avère souvent difficile en pratique. Des réactions émotionnelles à des perturbations temporaires du marché ou une planification insuffisante des besoins en liquidités, notamment, peuvent conduire à un retrait anticipé, et souvent à une perte.

Il est possible d’éviter cela grâce à une planification prévoyante dans le cadre d’un processus de placement systématique. À cet égard, il est important de placer uniquement la part du revenu qui n’est pas affectée aux dépenses courantes ou à une réserve de secours pour ainsi éviter de se retrouver involontairement dans une situation où l’on doit vendre ses placements prématurément pour couvrir des problèmes de liquidités.

Mais il est encore plus important pour l’investissement à long terme que le placement choisi convienne à la personne qui le fait. Si ce n’est pas le cas, le risque d’être déçu, et donc de vendre prématurément, est élevé. Il est donc important de choisir son placement en fonction de son rendement escompté et, surtout, de son degré de risque, de sorte à pouvoir le conserver même en période de turbulences ou en cas de pertes temporaires, et ce sans perdre le sommeil.

Si l’on tient compte de ces deux conditions, à savoir la capacité de risque et la propension au risque, il y a de bonnes chances de constituer avec succès un patrimoine à long terme.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent ni une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du ou de la destinataire. Le ou la destinataire est expressément invité(e) à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur banquemigros.ch/fib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. Le contenu de la présente publication peut avoir été créé, en tout ou en partie, à l’aide de l’intelligence artificielle. Lorsqu’elle fait appel à l’intelligence artificielle, la Banque Migros SA applique des technologies choisies et ne publie aucun contenu généré automatiquement sans vérification humaine. Indépendamment du fait que les présentes informations aient été créées avec ou sans le soutien de l’intelligence artificielle, la Banque Migros SA n’en garantit ni l’exactitude ni l’exhaustivité et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.