Viele Privatanleger ziehen inländische Aktien den ausländischen vor. Sie gehen damit unnötige Risiken ein. In der Schweiz hat dieses «Home Bias» genannte Verhalten allerdings weniger gravierende Folgen als in anderen Ländern.

Privatanleger neigen dazu, hauptsächlich auf heimische Aktien zu setzen und ausländische zu vernachlässigen. Gemäss einer Studie der Universität Zürich aus dem Jahr 2010 beträgt der Schweizer Anteil eines Aktienportfolios bei inländischen Privatinvestoren rund 80%. Der «Home Bias» ist ein weltweit beobachtbares Verhaltensmuster.

Dieser Patriotismus kostet langfristig jedoch Geld, weil das Portfolio geografisch schlecht diversifiziert ist. Besonders stark ist die Performance-Differenz gegenüber einem international diversifizierten Portfolio in Zeiten, in denen die heimische Wirtschaft weniger gut läuft als im Ausland.

Wer Nestlé-Aktien kauft, ist global diversifiziert.

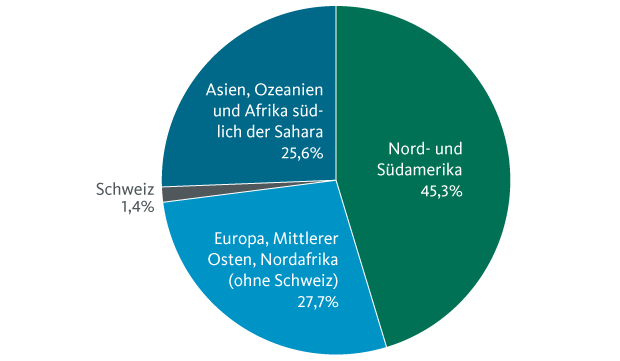

In der Schweiz ist eine starke Übergewichtung lokaler Unternehmen allerdings weniger problematisch als in anderen Ländern. Grund dafür ist die internationale Ausrichtung vieler Schweizer Unternehmen infolge des vergleichsweise kleinen Heimmarkts. Wer eine Nestlé-Aktie kauft, ist de facto zu 98.6% im Ausland investiert. Der Anteil der Schweiz am Gesamtumsatz macht bei Nestlé nur gerade 1.4% aus.

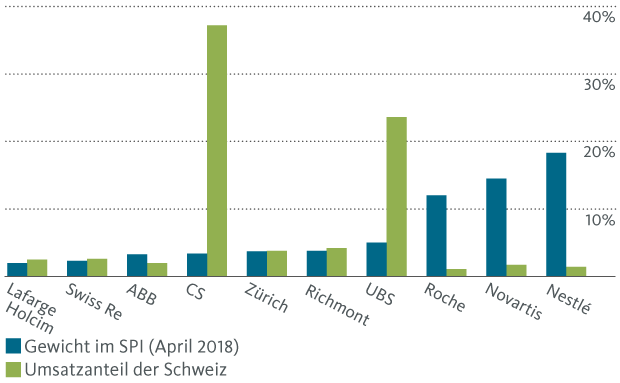

Die Schweiz hat einen der am stärksten globalisierten Aktienmärkte. Egal, ob Nahrungsmittel, Pharmazeutika, Finanzdienstleistungen, Industrieprodukte oder Uhren: Die an der Schweizer Börse kotierten Unternehmen haben eine ausserordentlich hohe Präsenz im Ausland. Die zehn wertvollsten Unternehmen des Swiss Performance Index (SPI) erzielen im Durchschnitt lediglich 3.6% ihres Umsatzes in der Schweiz. Am geringsten ist der Anteil der Schweiz am Gesamtumsatz bei Roche. Der Basler Pharmakonzern erwirtschaftet 98.9% seiner Einnahmen im Ausland.

Auch mit Schweizer Aktien ist man Währungsrisiken ausgesetzt.

Wer denkt, dass man als Schweizer Investor mit starkem Home Bias keinen Währungsschwankungen ausgesetzt ist, weil Schweizer Aktien in Franken notieren, der irrt. Die Währungseffekte schlagen sich genauso in der Performance des Portfolios nieder. Sie äussern sich direkt im Konzernergebnis der Unternehmen. Schwächt sich beispielsweise der Euro ab, so belastet dies in der Konzern-konsolidierung den in Franken rapportierten Gewinn aus der Eurozone. Der Aktienkurs gibt in der Folge nach.

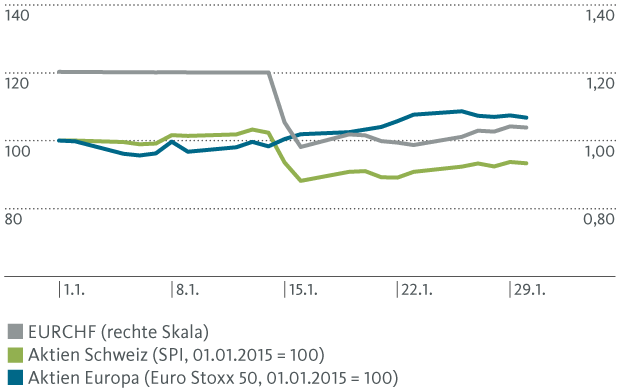

Besonders anschaulich war dieser Effekt im Umfeld der Aufhebung des Euro-Franken-Mindestkurses der Schweizerischen Nationalbank vom 15. Januar 2015. Der Euro wertete an diesem Tag zum Franken um 19% ab. Spiegelbildlich gab der SPI zwischen dem 13. und dem 16. Januar um 15% nach (siehe Grafik). Grund dafür waren hauptsächlich die veränderten Währungsrelationen, die den Unternehmensgewinn in Schweizer Franken deutlich schmälerten. Wer diese Problematik umgehen möchte, beschränkt sich auf Unternehmen, die hauptsächlich in der Schweiz tätig sind. In diesem Fall leidet jedoch die Diversifikation.