Anlageüberblick August 2024

Wolkenverhangen

Editorial

Sommergewitter

Unsere Einschätzung

Die Aufhellung setzt sich nicht fort

Zentralbanken

Der Druck auf die SNB steigt

Kapitalmarkt

Schmelzende Eidgenossenrenditen

Aktien

Kein Bärenmarkt in Sicht

Alternative Anlagen

Kein Unwetter am Immobilienmarkt

Unsere Positionierung

Weiterhin neutral positioniert

Fokusthema

Die Spuren des Dursts

Unsere Prognosen

Hoffen auf Rückenwind

Editorial

Sommergewitter

Liebe Anlegerinnen und Anleger

Während viele von uns in den verdienten Ferien weilten, fegte ein heftiges Sommergewitter über die Märkte hinweg. Die Aktiennotierungen brachen rund um den Globus zwischenzeitlich markant ein, und die am Markt verbliebenen Anlegerinnen und Anleger suchten Zuflucht in den «sicheren Häfen» wie Staatsanleihen oder dem Schweizer Franken. Wie es klassische Sommergewitter an sich haben, tauchte auch dieses scheinbar aus dem Nichts auf. Natürlich bildeten sich schon seit längerer Zeit Quellwolken am Horizont: Die KI-getriebene Tech-Rally hat die Bewertungen in gewissen Marktsegmenten arg strapaziert, die Anzeichen einer Abkühlung des für die globale Konjunktur so wichtigen US-Konsums mehrten sich seit Monaten, und die geopolitischen Störfeuer sorgten für Unruhe. Dass die teils geradezu provozierend sorglosen und von Hoch zu Hoch eilenden Märkte in diesem Umfeld korrekturanfällig sein würden, war zu erwarten. Die Vehemenz, mit der die Korrektur letztlich eintrat, nicht.

Nun haben sich die Wolken wieder etwas verzogen. Die Schäden des Sommergewitters bleiben überschaubar, und die Marktteilnehmenden stellen sich die Frage, wie es weitergeht. War es nur ein harmloses Gewitter? Oder war es der Vorbote eines kommenden Unwetters? In der Börsensprache: War es nur eine gesunde Korrektur in einem intakten Bullenmarkt – oder der Beginn eines Bärenmarktes?

Die Antwort darauf fällt eindeutig aus: Wir gehen nicht davon aus, dass wir in den vergangenen Wochen den Beginn eines anhaltenden Bärenmarktes erlebt haben. Dazu bräuchte es eine Rezession in den USA, welche die durchaus gesunden Unternehmensgewinne nachhaltig unter Druck setzen würde. Auch wenn die Rezessionswahrscheinlichkeit etwas zugenommen hat, erwarten wir nach wie vor eine sanfte Landung der US-Wirtschaft und damit ein anhaltend expansives Konjunkturumfeld, welches zwar von Herausforderungen wie der Abkühlung des Konsums und des Arbeitsmarktes geprägt ist, den Geschäftsgang der Unternehmen jedoch nach wie vor unterstützt. Kommt hinzu, dass die aktuellen Börsenturbulenzen die Wahrscheinlichkeit für baldige Leitzinssenkungen erhöht haben. Die bevorstehende Lockerung der Finanzierungskonditionen wird Konsumentinnen und Konsumenten wie auch Unternehmen entlasten.

Zu erwarten ist aber, dass die Märkte im zweiten Halbjahr volatiler werden und die Renditen nicht in den Himmel wachsen. Das Sommergewitter hat die Marktteilnehmenden aus der angesprochenen Sorglosigkeit gerissen. In den kommenden Monaten wird sich ihr Blick wieder vermehrt auf fundamentale Faktoren wie die Entwicklung der Konjunktur richten. Und auch den Risiken – von der Geopolitik über die noch immer zu hohe Inflation und die Schieflage der chinesischen Wirtschaft bis hin zum Gewinnpotenzial der künstlichen Intelligenz – dürfte wieder vermehrt Beachtung geschenkt werden. Und das ist gut so. Denn eine gesunde Portion Realismus kann durchaus dafür sorgen, dass das nächste Börsengewitter nicht mehr so heftig ausfällt, wie das jüngste. Anlegerinnen und Anleger tun in diesem Umfeld gut daran, das Portfolio etwas «wettersicherer» auszurichten: Mit einer breiten Diversifikation und einem Fokus auf Qualität sind sie für die zweite Jahreshälfte gut positioniert.

Herzlich

Michael Birrer

Leiter Research & Advisory

Unsere Einschätzung

Die Aufhellung setzt sich nicht fort

Der zarten europäischen Konjunkturerholung droht bereits wieder der Schnauf auszugehen. Dies setzt auch dem Wachstum der Schweizer Wirtschaft enge Grenzen. Die Konjunkturhoffnungen ruhen in diesem Umfeld auf den USA.

Der Sommer ist hier. Grillplausch, Badevergnügen und kalter Glace steht nichts im Weg und bildet den Rahmen für die für diese Jahreszeit typische beschwingte Stimmung.

Von dieser Leichtigkeit des Seins ist aus volkswirtschaftlicher Sicht nur wenig zu spüren, und was der Blick nach draussen zeigt, gilt nicht für den Konjunkturhimmel: Von Wolkenlosigkeit kann keine Rede sein. Zwar kündigt sich kein unmittelbarer Sturm an (auch wenn der geopolitischen Lage zumindest das Potenzial einer schnellen Verdüsterung innewohnt) – eitel Sonnenschein sieht aber definitiv anders aus.

Für die Dienstleister wird’s widriger

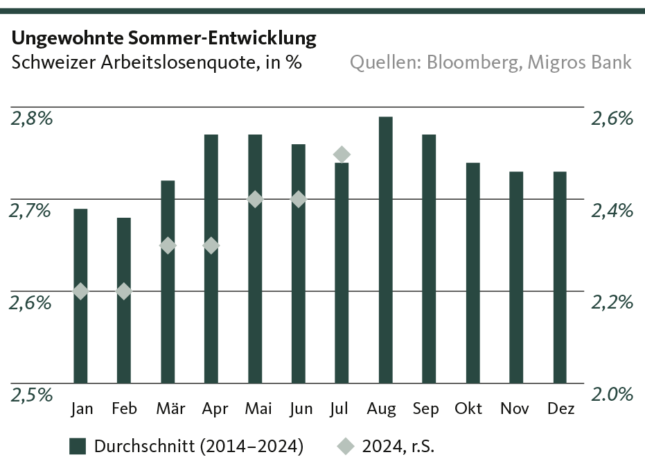

So zeigt sich auch hierzulande das Konjunkturwetter nicht eben strahlend sonnig. Zum anhaltend garstigen Gegenwind in der Industrie – der entsprechende Einkaufsmanager-Index (PMI) fiel im Juli nochmals stärker unter die Wachstumsschwelle von 50 Punkten – gesellte sich ein regelrechter Einbruch beim Dienstleistungs-PMI hinzu. Mit einem Rückgang von mehr als 7 Punkten unterschritt der Frühindikator nicht nur erneut die Wachstumsschwelle, sondern fiel damit auch auf das tiefste Niveau seit einem Jahr.

Angesichts dieser unangenehmen Lage überrascht es nur bedingt, dass sich auch am Arbeitsmarkt Bremseffekte bemerkbar machen. Dies zeigt sich etwa bei der Arbeitslosenquote, die entgegen dem gewohnten Muster im Juli von 2,4 auf 2,5 Prozent anstieg. Dies ist insofern ungewöhnlich, als dass sich im Juli die saisonal bereinigte Arbeitslosenrate üblicherweise rückläufig oder wenigstens seitwärts entwickelt. Bis auf einen minimalen Rückgang im Gast- und Baugewerbe kam es heuer aber in keiner Berufsgruppe zu einem Beschäftigungsaufbau und somit zu keiner Senkung der Arbeitslosigkeit.

Dass der Konjunkturhimmel über der Schweiz trotz allem zwar bewölkt, aber zumindest vorerst noch nicht von Gewitterwolken überzogen ist, signalisieren die jüngsten Daten zum hiesigen Konsumentenvertrauen. Zwar markieren die Juli-Daten eine deutliche Eintrübung bei der gefühlten Arbeitsplatzsicherheit. Insgesamt deutet der Indikator aber eine leichte Aufhellung an.

Interessanterweise verbesserte sich der Teilindex «Erwartete Wirtschaftsentwicklung» ebenfalls um rund 2,8 (gegenüber Vormonat), bzw. um 2 Punkte (gegenüber Vorjahr). Diese Verbesserung sollte mit Vorsicht genossen werden. Denn für die Schweizer Wirtschaft zeichnet sich keine unmittelbar anstehende konjunkturelle Beschleunigung ab. Hierfür befindet sich namentlich die Konjunktur in Europa – und damit bei einem entscheidenden Handelspartner – in einem zu angeschlagenen Zustand.

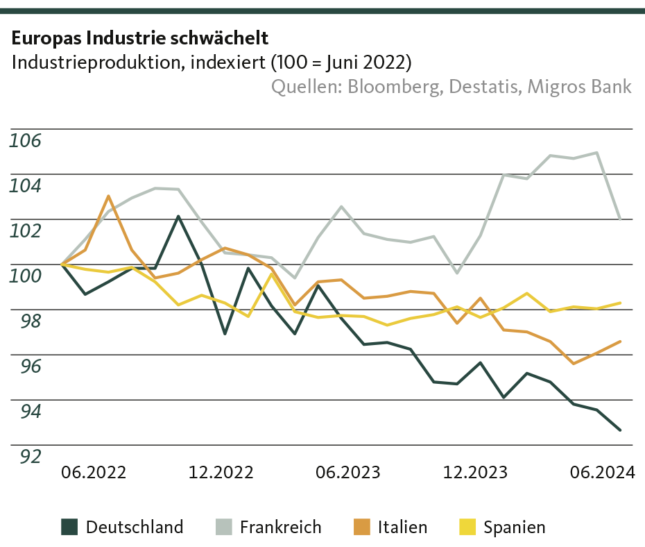

Das zeigt sich insbesondere beim Blick zu unserem nördlichen Nachbarn, wo von Aufhellungen keine Spur zu sehen ist. Im Gegenteil: Nach nur einem Quartal mit einem leicht positiven Wirtschaftswachstum ist Deutschland im zweiten Jahresviertel bereits wieder in rezessive Gefilde abgerutscht. Gegenüber dem Vorquartal nahm das Bruttoinlandprodukt um 0,1 Prozent ab. Diese Entwicklung nur mit einem globalwirtschaftlichen rauen Klima erklären zu wollen, greift dabei zu kurz. Vielmehr steht die grösste EU-Volkswirtschaft auch vor einem Berg hausgemachter Probleme. Ob ein undurchdringliches Bürokratie- und Regulationsdickicht oder eine unzulängliche und von Ideologie getriebene Energiepolitik, ob ein in weiten Teilen gescheitertes Migrationsregime oder ein an Realsatire grenzendes Geschacher um den Bundehaushalt – es gibt viele Gründe für das frostige Investitionsklima in der Republik. Längst ist nicht nur die Deutsche Bahn zum Sanierungsfall mutiert.

Deutschland: Keine Lokomotive mehr

Aus dem einstigen Zugpferd der Eurozone ist ein lahmer Gaul geworden. Eine baldige Gesundung zeichnet sich unter der aktuellen Regierung nicht ab. Schadenfreude darüber ist aber fehl am Platz. Im Gegenteil: Deutschlands Konjunkturschwäche fällt mit einem Zustand der Währungsunion zusammen, der durch erhebliche Wachstumsschwierigkeiten geprägt ist. Die Erholung steht weiterhin auf tönernen Füssen – die Abwärtsrisiken bleiben erhöht angesichts der angespannten geopolitischen Lage, der nur schwer Tritt findenden Weltwirtschaft mit einem weiterhin stolpernden China und einer anhaltend überschiessenden Inflation. Letztere wird bis weit ins 2025 nicht auf die angestrebte 2-Prozent-Marke zurückfallen und entsprechend lange einen wachstumsdämpfenden Effekt entfalten. Zusammen mit den jüngsten Daten aus der Eurozone-Industrie kristallisiert sich damit das Bild einer Erholung heraus, welcher der Schwung auszugehen droht, bevor sie überhaupt richtig eingesetzt hat.

Mit dem Wegfall Deutschlands fällt es schwer, eine Volkswirtschaft auszumachen, welche die Wolken am europäischen Konjunkturhimmel zur Seite schieben könnte. Frankreich ist seit den vorgezogenen Wahlen politisch blockiert und mit zunehmendem Gegenwind in der Industrie konfrontiert. Für Italiens Wirtschaft wiederum scheint sich das relativ starke Wachstum im Auftaktsviertel als Strohfeuer zu entpuppen: Nach dem mehr als 0,3 Prozent starken Quartalswachstum wuchs das italienische BIP von April bis Juni um nicht mal mehr 0,2 Prozent. Und selbst in dem mit soliden Wachstumsraten aufwartenden Spanien (je +0,8% im ersten und zweiten Quartal) fiel der Industrie-PMI im Juli zum zweiten Mal in Folge und nähert sich der Kontraktionsschwelle.

Bleiben die USA Taktgeber?

Damit bleibt sowohl für Europa als auch für die Schweiz nur die Hoffnung auf die USA als Impulsgeber. Und diese Hoffnungen sind trotz zwischenzeitlich emporschnellenden Rezessionsängsten intakt. Denn die jüngsten Daten zur Beschäftigung, zum Einzelhandel und zur Teuerung zeigen vor allem zweierlei: Erstens ist die amerikanische Wirtschaft nach wie vor in der Lage, das höchste Zinsniveau seit rund 24 Jahren relativ schmerzlos zu absorbieren. Die Amerikanerinnen und Amerikaner lassen sich die Kauflaune nicht verderben und belassen damit den zentralen Wachstumspfeiler auf einem soliden Fundament. Und zweitens macht die Inflationsentwicklung – trotz anhaltenden Überschiessens – einer ersten Fed-Zinssenkung im September keinen Strich durch die Rechnung. Eine solche wird den Gegenwind für die US-Wirtschaft bereits ein wenig mindern, so dass weiterhin eine sanfte Landung zu erwarten ist.

Santosh Brivio

Senior Economist

Zentralbanken

Der Druck auf die SNB steigt

Keine Wachstumsbeschleunigung in der Eurozone und erhöhte Volatilität an den Finanzmärkten: Bedrohliche Wolken am Horizont stören die Sommerpause der Zentralbanker.

Schweizerische Nationalbank

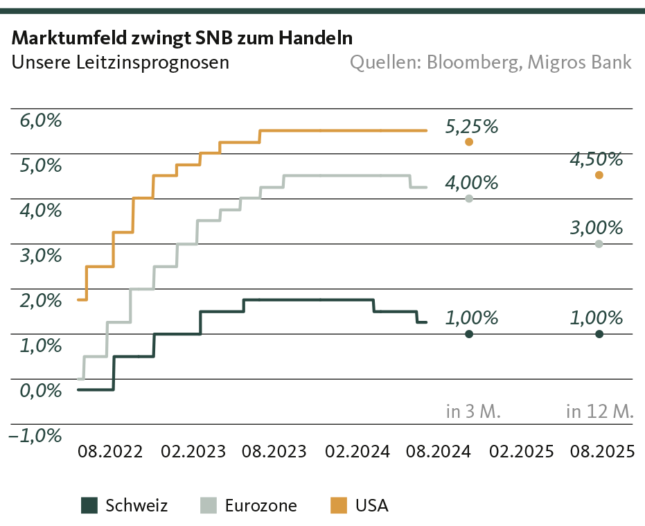

Der noch bis Ende September amtierende Präsident des SNB-Direktoriums Thomas Jordan hätte sich wohl einen ruhigen Abgang gewünscht. Nach zwei Zinssenkungen in Folge muss die SNB die Möglichkeit einer dritten Lockerung im September zumindest prüfen. Grund dafür ist der Frankenaussenwert: Die jüngsten Turbulenzen an den globalen Aktienmärkten sowie geopolitische Spannungen haben zu einer erheblichen Frankenaufwertung beigetragen. Daher wäre eine weitere Zinssenkung um 25 Basispunkte auf 1 Prozent angesichts der mauen Konjunktur und der niedrigen Inflation vertretbar. Allerdings engt ein solcher Schritt den Handlungsspielraum der SNB drastisch ein, weil das neutrale Leitzinsniveau gemäss SNB-Angaben dann erreicht sein wird. Die Bekämpfung weiterer Frankenaufwertungen, die von der Reduktion des ausländischen Zinsniveaus getrieben werden könnten, wäre dann konsequenterweise nur noch mittels Devisenkäufe durchzuführen.

Europäische Zentralbank

In der Eurozone stabilisierte sich die Inflationsrate in den letzten Monaten leicht über 2,5 Prozent. Das 2-Prozent-Ziel der EZB ist nicht weit entfernt, aber die Disinflation ist aufgrund des nach wie vor hartnäckigen Preisauftriebs bei den Dienstleistungen zum Erliegen gekommen. Allerdings rechnen wir weiterhin mit einer Zinssenkung im Rahmen der Sitzung vom September. Bis dahin werden wichtige Daten zum Wirtschafts- und zum Lohnwachstum im zweiten Quartal 2024 vorliegen. Die erste Flash-Schätzung zeigt, dass das Wirtschaftswachstum nicht an Fahrt aufgenommen hat. Deshalb kann es sich die EZB nicht leisten, zu lange zu zögern. So gehen wir von einer Lockerung der Geldpolitik im Vierteljahresrhythmus aus, unter der Voraussetzung, dass die hartnäckige Dienstleistungsinflation Anzeichen einer Abschwächung zeigt.

Federal Reserve

Anfangs August lösten schwache Arbeitsmarktdaten eine hysterische Angst an den Märkten aus, dass die US-Wirtschaft am Rande einer Rezession stünde. Die Terminmärkte preisten sogar eine ausserterminliche Zinssenkung ein. Wir gehen davon aus, dass die Fed einen kühlen Kopf bewahrt und rechnen mit einer ersten Zinssenkung frühstens im September wie dies Fed-Präsident Jerome Powell anlässlich der Juli-Sitzung andeutete. Entscheidend wird das Ausmass der Senkung sein. Ein «grosser» Schritt um 50 Basispunkte würde das Signal senden, dass sich die Lage der US-Wirtschaft bedrohlich zugespitzt hätte. Dieser Auffassung sind wir jedoch nicht, so dass wir eine Senkung um 25 Basispunkte erwarten.

Valentino Guggia

Economist

Kapitalmarkt

Schmelzende Eidgenossenrenditen

Mit dem plötzlichen Aufkommen der US-Rezessionssorgen preisen die Finanzmärkte erneut deutlichere Zinssenkungen ein. In der Eurozone und in den USA bleibt allerdings «higher for longer» noch gut verankert.

Schweiz

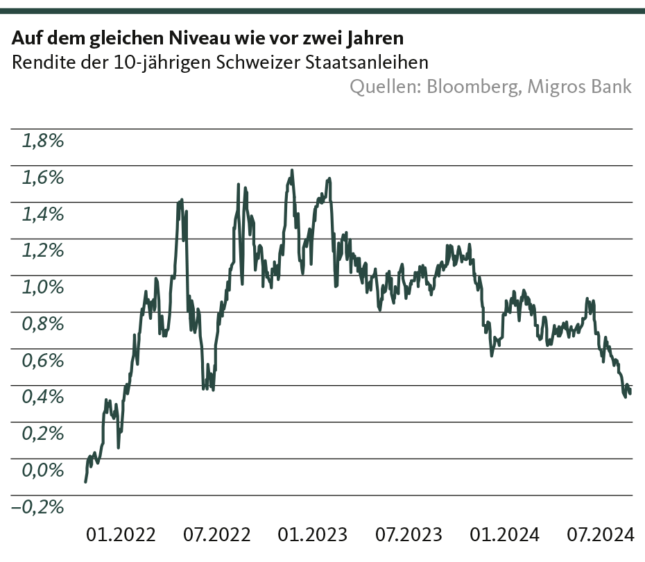

Erhöhte Volatilität an den Aktienmärkten und geopolitische Spannungen bilden einen giftigen Cocktail für die Rendite der zehnjährigen Eidgenossen, die als sicherer Hafen sehr gesucht bleiben. Entsprechend fand die nach der zweiten Zinssenkung einsetzende Abwärtstendenz erst bei unter 0,4 Prozent einen Boden. Eine deutliche Gegenbewegung zeichnet sich nicht ab. Denn das Potenzial für eine Steigerung der Rendite bleibt im aktuellen Umfeld sehr begrenzt: Eine Lösung der kriegerischen Auseinandersetzungen im Nahen Osten und in der Ukraine ist nicht in Sicht, und alleine schon dieser Umstand dürfte die Nachfrage nach Schweizer Staatsanleihen hochhalten. Zudem gibt es von geldpolitischer Seite kaum Überraschungspotenzial.

Etwas höhere Renditechancen bieten die Obligationen hiesiger Unternehmen mit bester bis mittlerer Bonität («Investment Grade»). Der Spread zu den Eidgenossen bleibt aber auf einem bescheidenen Niveau. Die Suche nach Rendite bei gleichzeitig tiefem Risiko bleibt im festverzinslichen Anlagesegment herausfordernd.

Eurozone

Auch in der Eurozone gingen die Zinsen aufgrund der Einpreisung mehrerer Zinssenkungen zurück. Trotzdem bleibt das Zinsniveau im Vergleich zur Vorpandemiezeit aufgrund anhaltender Sorgen um die Verschuldung und die fehlende Haushaltsdisziplin einiger Mitgliedsstaaten erhöht. Die entsprechenden Risikoprämien werden in naher Zukunft nicht verschwinden.

USA

Forschere Zinssenkungserwartungen und «Flight-to Quality» liessen die Renditen zehnjähriger Staatsanleihen der USA erstmals wieder unter die 4-Prozentmarke absacken. Nichtsdestotrotz rechnen wir weiterhin für lange Zeit mit einem erhöhten Zinsniveau. Sorgen um die Staatsfinanzen, der heisslaufende Wahlkampf, die Abschmelzung der Fed-Bilanz, aber auch strategisch motivierte Anleiheverkäufe durch China oder aufgrund der Auflösung von carry trades drücken auf die Kurse und bewirken bei den Zinsen eine Fortsetzung von «higher for longer». Der Risikoaufschlag bei den Unternehmensanleihen nahm zuletzt auf einem tiefen Niveau zu, bleibt aber im historischen Vergleich noch überschaubar.

Valentino Guggia

Economist

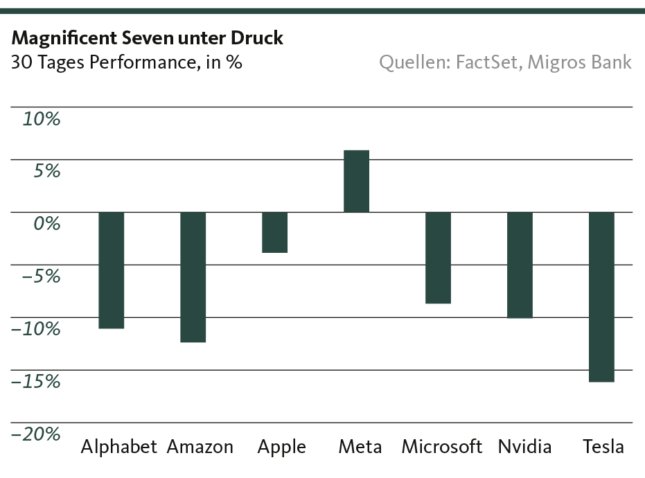

Aktien

Kein Bärenmarkt in Sicht

Die Kurskorrektur an den Aktienmärkten war heftig – den Beginn eines Bärenmarktes markiert sie nicht. Der generelle Aufwärtstrend dürfte sich jedoch abflachen.

Die jüngste Korrektur an den Aktienmärkten war das Ergebnis einer Kombination mehrerer Faktoren, die zusammen zu erheblicher Unsicherheit und Volatilität führten.

Ein giftiger Cocktail

Zunächst zeigte der jüngste Arbeitsmarktbericht aus den USA eine unerwartet hohe Arbeitslosenquote und eine geringere Anzahl neu geschaffener Arbeitsplätze als prognostiziert. Diese Daten führten zu Ängsten, dass die grösste Volkswirtschaft der Welt in eine Rezession geraten könnte. Investoren befürchten, dass eine schwächere Arbeitsmarktlage zu einem Rückgang des Konsums und der Investitionen führen könnte, was wiederum das Wirtschaftswachstum bremsen würde. Verschärft wurden die Unsicherheiten schliesslich durch die abrupte Auflösung grosser Carry-Trade-Positionen im Yen infolge der überraschenden Anhebung des Leitzinses durch die Bank of Japan. Dies führte nicht nur zu Turbulenzen auf den Devisenmärkten, sondern trug massgeblich auch zum tiefen Taucher der Aktienkurse bei.

Zudem enttäuschten die Ergebnisse einiger der grössten US-Technologieunternehmen wie Apple, Amazon und Google die angesichts der KI-Euphorie sehr hohen Erwartungen. Besonders kritisch wurde die Frage nach der Rentabilität der hohen Investitionen in den Ausbau der Künstlichen Intelligenz gesehen. Viele Investoren fragen sich zunehmend, ob und wann sich diese hohen Investitionen für die grossen Tech-Unternehmen tatsächlich auszahlen werden. Enttäuschende Quartalszahlen und die damit einhergehende Abkühlung der KI-Euphorie führten zu deutlichen Kursverlusten dieser Unternehmen und zogen den gesamten Markt mit nach unten.

Es gibt weiterhin auch «good news»

Wir halten die Befürchtungen einer bevorstehenden Rezession in den USA für übertrieben und gehen weiterhin von einer weichen Landung der US-Wirtschaft sowie einem allmählichen, wenn auch zähen Rückgang der immer noch zu hohen Inflation aus. Beides sind «good news» für die Aktienmärkte und sollten in den kommenden Monaten die Unternehmensgewinne positiv beeinflussen und die Kurse stützen.

Darüber hinaus sind wir nach wie vor vom langfristigen wirtschaftlichen Potenzial der Künstlichen Intelligenz überzeugt. Allerdings ist der Weg von der Technologie zur erfolgreichen Monetarisierung nicht so kurz, wie viele hoffen. Er wird nicht ohne die eine oder andere volatile Phase zu bewältigen sein.

Diversifikation bleibt entscheidend

Angesichts der weitgehend gesunden Finanzierungssituation der Unternehmen und Haushalte in den USA und in Erwartung einer sanften Landung der US-Wirtschaft sehen wir keinen Grund für den Beginn eines nachhaltigen Bärenmarktes – vielmehr betrachten wir die jüngsten Kursverluste als eine gesunde Korrektur in einem intakten Aufwärtstrend. Allerdings rechnen wir in den kommenden Monaten nicht mit einer Renditeentwicklung, wie wir sie im ersten Halbjahr gesehen haben – dafür sind die aktuellen Gewinnerwartungen angesichts der sich abzeichnenden Wachstumsverlangsamung in den USA noch etwas zu hoch. Vor diesem Hintergrund ist es sinnvoll, das Aktienportfolio möglichst breit zu diversifizieren und insbesondere auf Qualitätsunternehmen mit intakten Cashflows zu setzen.

Andrej Franz

Anlagespezialist

Alternative Anlagen

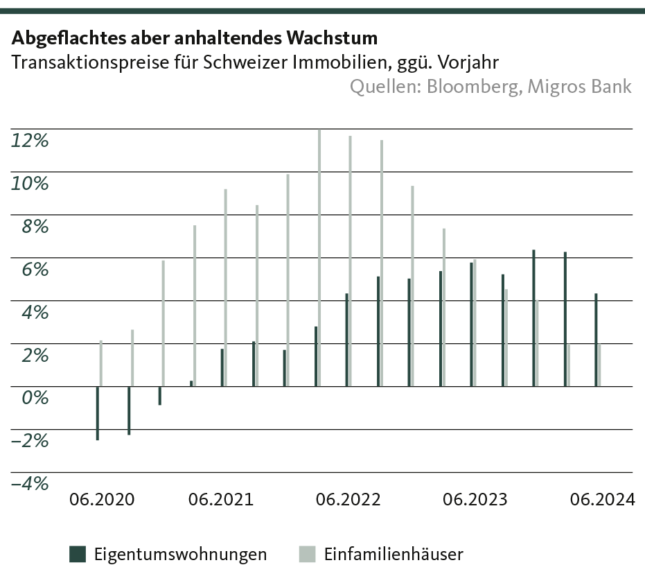

Kein Unwetter am Immobilienmarkt

Der Schweizer Immobilienmarkt zeigt sich widerstandsfähig mit weiterem Aufwärtspotenzial. Ein entsprechendes Engagement bildet neben einer erhöhten Goldquote das Gros der Alternativen Anlagen.

Die Immobilienpreise in der Schweiz steigen weiter. Landesweit kam es im zweiten Quartal sowohl bei Eigentumswohnungen als auch bei Einfamilienhäusern zu einem neuerlichen Anstieg der verzeichneten Transaktionspreise. Gegenüber dem Vorjahreszeitraum betrug der Anstieg bei den Häusern 2 Prozent. Beim Stockwerkeigentum belief sich die Zunahme sogar auf 4,3 Prozent.

Wichtiges Diversifikationselement

Damit bestätigt sich einmal mehr, dass weder die Erhöhung des SNB-Leitzinses auf vorübergehend 1,75 Prozent noch ein schwieriges Konjunkturumfeld den hiesigen Wohnimmobilienmarkt in Bedrängnis zu bringen vermag. Zu sehr überwiegen die strukturellen Faktoren. Namentlich die Angebots-/Nachfragesituation verleiht dem Markt nicht nur eine solide Abstützung, sondern sogar einen anhaltenden leichten Rückenwind.

Dieses insgesamt freundliche Umfeld für Immobilien sollte vorerst andauern. Zwar ist es nicht auszuschliessen, dass mit einer weiteren Inflationsberuhigung im Ausland und der erwarteten nächsten SNB-Zinssenkung die Bautätigkeit geringfügig an Dynamik zunehmen wird. Das Angebot weist somit mittelfristig eine leicht nach oben gerichtete Tendenz auf. Der Schweizer Immobilienmarkt kann aufgrund seines ausgetrockneten Zustandes aber auch eine solche, insgesamt marginale, Angebotsausweitung absorbieren.

Aus diesen Gründen erachten wir ein Engagement in Schweizer Immobilien weiterhin als äusserst interessanten Portfoliobaustein, um das angelegte Vermögen gegenüber den Schwankungen an den Aktien- und Obligationenmärkten zu diversifizieren.

Gold als Stabilisator

Ebenfalls einen guten Portfolio-Diversifikator stellt nach wie vor Gold dar, das sich bemerkenswert hartnäckig in der Nähe seines Allzeithochs behaupten kann. Zwar ist der Preis für das Edelmetall angesichts tendenziell sinkender Inflation nicht vor möglichen leichten Abwärtsbewegungen gefeit. Ein geringerer Preisauftrieb mindert die Attraktivität von Gold als Inflationsschutz. Solange die Aktienmärkte aufgrund der hohen Bewertungen aber anfällig für Korrekturphasen bleiben, kann eine erhöhte Goldquote für das Portfolio weiterhin einen stabilisierenden Charakter aufweisen.

Santosh Brivio

Senior Economist

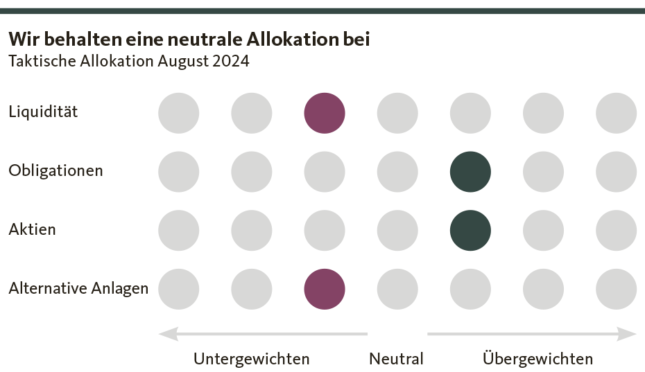

Unsere Positionierung

Warten auf Wetterberuhigung

Die erhöhte Volatilität rechtfertigt eine weiterhin neutrale Ausrichtung. Im August nehmen wir deshalb keine Anpassung der taktischen Positionierung vor und warten auf eine Beruhigung an den Finanzmärkten.

Die Nervosität an den Finanzmärkten ist deutlich angestiegen. So erreichte der Volatilitätsindex des US-Aktienmarktes in der ersten Augusthälfte historisch hohe Werte. Auslöser des Sommersturms waren mehrere Faktoren: Die Angst vor einer Rezession in den USA, eine Berichtssaison unter den Erwartungen, die Erhöhung des Leitzinsens durch die Bank of Japan, ein verhaltenes Wirtschaftswachstum in Europa und nicht zuletzt die ungewisse Entwicklung im Nahen Osten. All dies geschah noch in einer Zwischenphase, in der klare Signale von den Zentralbanken erwartet werden.

Aktien

leicht übergewichtet

In den USA haben Tech-Werte an Momentum verloren, auch wenn das deutliche Plus seit Jahresanfang bestehen bleibt. Potenzial sehen wir noch immer bei den Small und Mid Cap Aktien, welche von den erwarteten Zinssenkungen in den USA überproportional profitieren dürften. Im hiesigen Markt behalten wir die Übergewichtung aufgrund seines defensiven Charakters, welcher in volatiler Zeit der Stabilisierung des Portfolios dient. Nach der Aufstockung in den vergangenen Monaten ist die Quote europäischer Aktien leicht unter dem neutralen Niveau, wo wir sie vorderhand belassen.

Obligationen

leicht untergewichtet

Zwar drückte die Einpreisung aggressiverer Zinssenkungen die Renditen ausländischer Anleihen nach unten, aber das Kursniveau bleibt dennoch attraktiv. Generell nimmt das Währungsrisiko bei einer abnehmenden Zinsdifferenz zum Schweizer Franken jedoch zu, was gegen eine Ausweitung der Position spricht. Wir behalten weiterhin unsere sowohl in Euro als auch in US-Dollar notierten Anleihen. In der Schweiz suchen wir Opportunitäten ausserhalb der Staatsanleihen, bleiben aber aufgrund der tiefen Renditen untergewichtet.

Alternative Anlage

leicht untergewichtet

Gold konsolidiert trotz weiterhin positiver Realzinsen auf hohem Niveau. Am Immobilienmarkt wirken die sinkenden Zinsen und die Angebots-/Nachfragesituation stützend. Das gilt insbesondere für die Schweiz, wo wir die Übergewichtung dementsprechend aufrechthalten.

Valentino Guggia

Economist

Fokusthema

Die Spuren des Dursts

Im Sommer steigt der Durst und bei vielen Open-Air-Veranstaltungen sammeln sich Berge von Getränkeverpackungen wie PET-Flaschen, Glasflaschen und Aludosen an.

Ob kühles Mineralwasser aus den Alpen, erlesene Weine aus dem Tessin und dem Wallis oder erfrischende Biere bekannter Brauereien wie Calanda oder Feldschlösschen – die Vielfalt und die Qualität der Schweizer Getränke ist bemerkenswert. 65% der konsumierten Getränke sind Mineralwasser- und Erfrischungsgetränke, während 19% auf Bier und 11% auf Wein entfallen. Frucht-säfte, Obstweine und Spirituosen machen nur einen geringen Anteil aus. Der Konsum von Getränken endet in Abfallbergen von Verpackungen wie beispielsweise PET-Flaschen, Glasflaschen und Aluminiumdosen. Aus ökologischer Sicht ist jedoch mit Ausnahme von Mineralwasser der Inhalt der Verpackung deutlich relevanter als die Verpackung – die Herstellung von Milch und Orangensaft verursacht vergleichsweise hohe Umweltbelastungen. Dennoch lohnt es sich, einen Blick auf die Getränkeverpackungen und deren Recycling zu werfen.

Weltweit höchste Recyclingquote

Trotz der abschreckenden Abfallberge aus Getränkeverpackungen ist in der Schweiz die Recyclingquote beeindruckend hoch. 2021 wurden 91% der Aludosen, 95% der Glasflaschen und über 82% der PET-Flaschen recycelt, dank flächendeckender Sammelstellen und hohem Umweltbewusstsein. Dieses erfolgreiche Recyclingsystem basiert allein auf Prinzipien wie Freiwilligkeit und Eigenverantwortung.

PET-Flaschen sind aufgrund ihres geringen Gewichts und ihrer 100%igen Recyclingfähigkeit umweltfreundlich. Einweg-Glasflaschen hingegen verursachen durch ihr hohes Gewicht und den hohen Energieverbrauch beim Recycling eine grössere Umweltbelastung, wie eine aktuelle Studie zeigt.

SIG Combibloc

Getränkekartons sind wie PET-Flaschen deutlich leichter als Glasverpackungen und benötigen ausserdem weniger Platz bei Transport und Lagerung. Leider gibt es heute nur eine begrenzte Anzahl von Sammelstellen für das Recycling von Getränkekartons. Den Markt für die Produktion der Getränkekartons teilen sich zwei Schweizer Unternehmen: Tetra Pack und SIG Combibloc. In letztere Firma können Anlegerinnen und Anleger über die Börse investieren. SIG Combibloc bemüht sich laufend, leichtere Verpackungen herzustellen, die weniger Material verbrauchen und auf diese Weise den CO2-Fussabdruck verringern. Ein besonderer Vorteil von Getränkekartons ist die keimfreie Umgebung. So kann der Inhalt, z.B. UHT-Milch, problemlos ein Jahr lang bei Raumtemperatur gelagert werden – ohne zusätzliche Energie aus dem Kühlschrank.

Andrea Bally

Anlagespezialistin

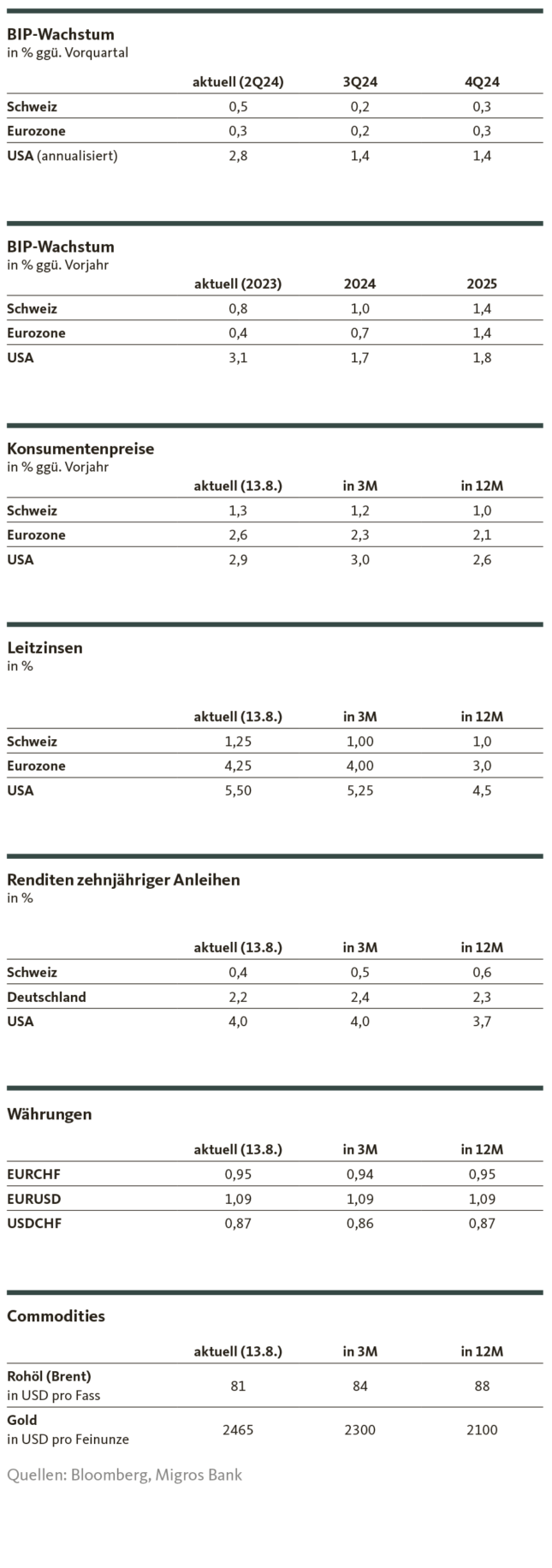

Unsere Prognosen

Hoffen auf Rückenwind

Konjunktur

Die Erholung in der Eurozone droht ins Stocken zu geraten. Schwer wiegt einmal mehr, dass Deutschland erneut in rezessives Terrain abgerutscht ist. Für die Schweizer Wirtschaft fällt damit das Wachstumspotenzial limitiert aus. Globaler Impulsgeber bleiben die USA, für die wir weiterhin ein «Soft Landing» erwarten.

Inflation

In der Schweiz verharrt die Inflation innerhalb des SNB-Zielbandes. Für die USA und für die Eurozone gehen wir von einer anhaltenden Hartnäckigkeit der erhöhten Teuerungsraten aus. Das Erreichen des 2-Prozent-Ziels erwarten wird dort nicht vor 2025.

Zinsen

Angesichts des moderaten Preisauftriebs und der nur mauen Konjunktur erwarten wir neu eine weitere SNB-Zinssenkung im September. Ebenfalls im September wird die Fed mit dem behutsamen Zinssenkungszyklus beginnen. Die EZB dürfte die bereits eingeläutete Zinswende vorderhand im Quartalsrhythmus fortsetzen.

Die Eidgenossen-Renditen bleiben aufgrund von «Safe Haven»-Überlegungen unter Druck. Europäische Anleihen werden hingegen weiterhin mit Risikoaufschlägen gehandelt. Die Treasury-Renditen weisen infolge angestiegener Leitzinsspekulationen eine Abwärtsrichtung auf und dürften vorerst unter der 4-Prozent-Marke notieren.

Währungen

Insgesamt bleiben die Frankenbewegungen überschaubar. Ein erneutes Tauchen des Greenbacks zeichnet sich ebenso wenig ab wie eine Parität bei EUR/CHF.

Santosh Brivio

Senior Economist

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.

© Migros Bank, Santosh Brivio, Valentino Guggia

Santosh Brivio

Santosh Brivio ist Senior Economist der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.

Valentino Guggia

Valentino Guggia ist Ökonom bei der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.