Anlageüberblick April 2024

Frühlingsgefühle

Die Frühjahrs-Lässigkeit

Der Wecker klingelt wieder eine Stunde früher, die Skis werden in die Ecke gestellt und vor dem Gotthard staute sich zum ersten Mal im neuen Jahr die Blechkolonne so richtig ordentlich. Kein Zweifel: Der Frühling hat definitiv Einzug gehalten.

Es ist erwiesen, dass mit stetig wärmer werdenden Temperaturen, längeren Tagen und mehr Sonnenschein auch das Wohlbefinden steigt. Unser Körper schüttet mehr des Glückshormons Serotonin aus, was einen beschwingter durch das Leben gehen lässt. Wir verspüren buchstäblich Frühlingsgefühle.

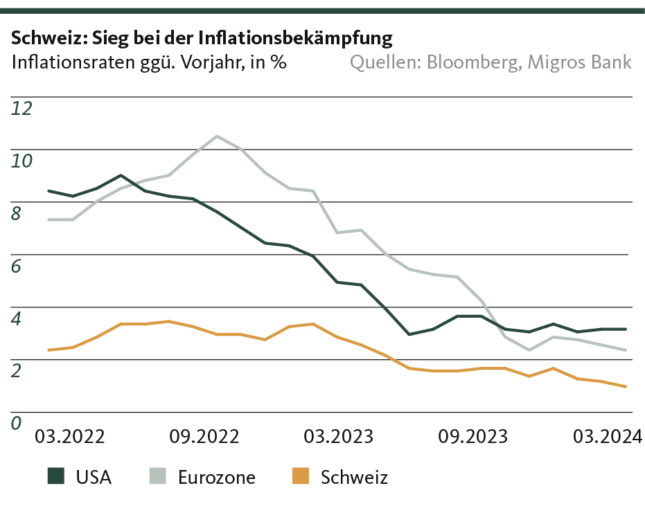

Passend zu dieser aufgeräumten Stimmung präsentiert sich auch die aktuelle Lage an den Finanzmärkten und an der Konjunkturfront. In den USA setzt sich der Reigen bemerkenswerter Wirtschaftsdaten weiter fort. Aus Deutschland – Europas kränkelndem Schwergewicht – kommen Wachstumssignale, die zumindest vorsichtigen Optimismus aufkeimen lassen. Und in der Schweiz wurde die Inflation definitiv erfolgreich zurückgedrängt.

Mit der Jahreszeit einher geht ein entspannterer, vielleicht sogar etwas nonchalanter Umgang mit unangenehmen Tatsachen und Umständen. Was während dunkler Wintertage vielleicht noch bedrückend wirkte, wird bei Sonnenlicht und Vogelgezwitscher oftmals mit einer gewissen Lässigkeit ausgeblendet. Die Welt erscheint zwar nicht unbedingt rosarot, aber doch wenigstens im warm-gedämpften Licht der Sonnenbrille. Frühlingsgefühle eben.

Dieser relaxten Haltung stehen die Finanzmärkte in nichts nach. Die Fed zeigt sich zunehmend zögerlich bezüglich anstehender Zinssenkungen? Insbesondere die amerikanischen Aktienmärkte zeigen sich komplett unbeeindruckt, um nicht zu sagen frühlingshaft beschwingt. Die Lage in Nahost droht mit den Aggressionen Irans vollends zu eskalieren? Ach, das wird wohl irgendwie gut kommen und ist noch lange kein Grund für Kurskorrekturen. Im Südchinesischen Meer wird mit grossangelegten Militärmanövern buchstäblich mit dem Feuer gespielt? Na, die Chinesen und die Amerikaner werden sich schon nicht die Köpfe einschlagen. In Europa setzen die Gewerkschaften Tariflohnerhöhungen in schwindelerregender Höhe durch? Nun, ein höheres verfügbares Einkommen sei doch jedem gegönnt, und die Lohn-Preis-Spirale wird doch deswegen nicht in Gang gesetzt.

Diese wahllos herausgepickten Beispiele zeigen unseres Erachtens, dass auch mit dem herannahenden Sommer nicht nur eitler Sonnenschein herrscht. Gleichzeitig wollen wir keinesfalls den Teufel an die Wand malen. Auch wir erfreuen uns der Frühlingsgefühle und gewichten die Aufhellungen stärker als die Schatten.

Wir sehen uns aber in der Verantwortung, diese Unwägbarkeiten trotzdem zu beachten und diesen in unserer Anlagetaktik Rechnung zu tragen. So dass Sie, geschätzte Anlegerinnen und Anleger, einen möglichst sorgenfreien Frühling geniessen können.

In diesem Sinne wünsche ich Ihnen nicht nur eine spannende, sondern auch beschwingte Lektüre.

Herzlich

Santosh Brivio,

Senior Economist

Unsere Einschätzung

Zaghafter Frühling in Deutschland

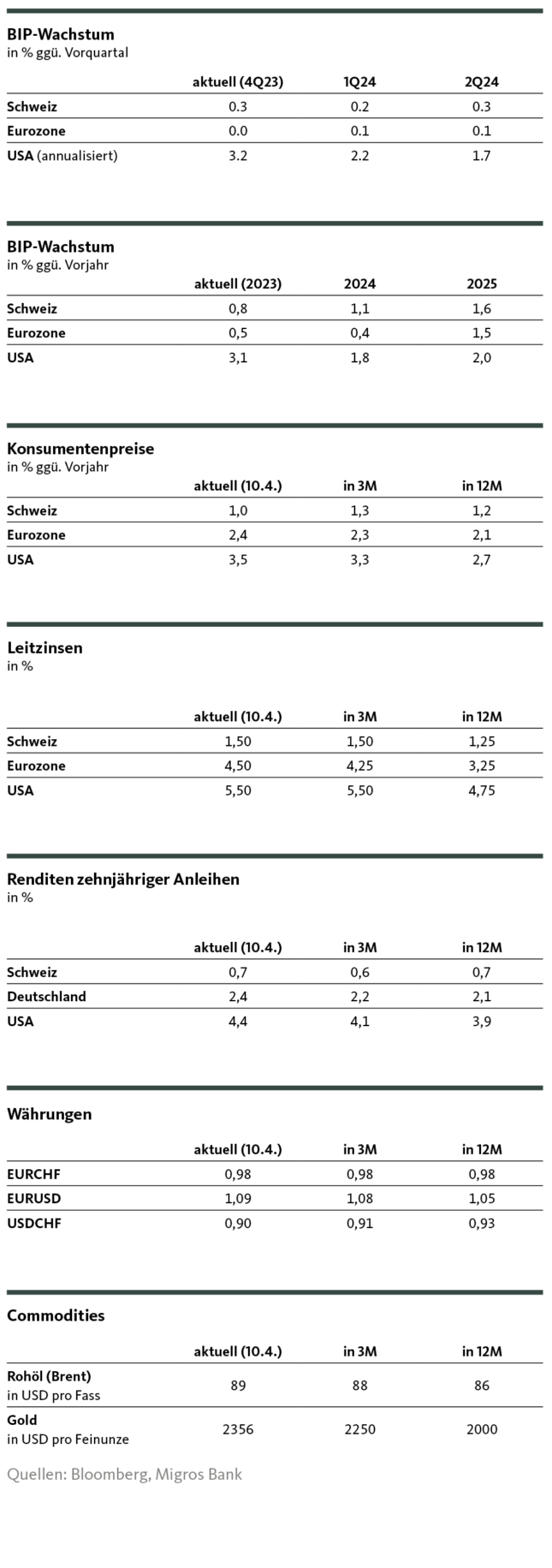

In Europa zeigen sich Hoffnungsschimmer für Deutschlands Konjunktur, derweil die US-Wirtschaft vor Stärke strotzt. Zusammen mit der hartnäckig erhöhten Inflation dämpft dies die Zinssenkungserwartungen weiter. Die Schweiz bleibt währenddessen auf zwar nicht ambitioniertem, aber solidem Wachstumskurs.

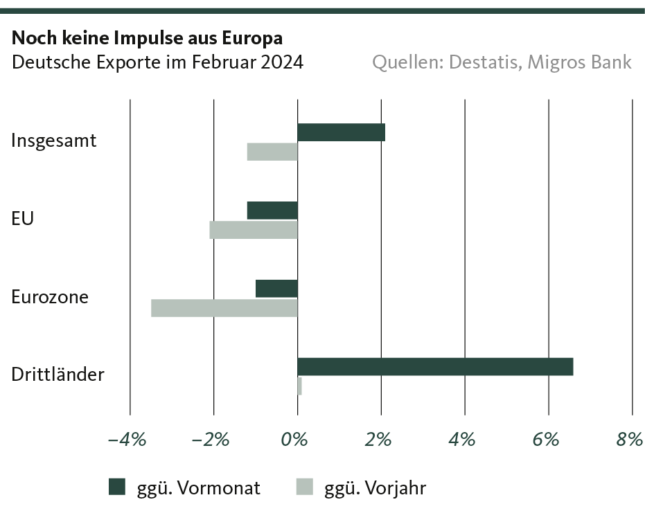

Es ist ein langersehnter Lichtblick am trüben Konjunkturhimmel Deutschlands: Die Unternehmen unseres Nachbarlandes steigerten im Februar ihre Produktion überraschend stark. Im Vergleich zum Vormonat legte der Ausstoss der deutschen Industrie um beachtliche 2,1 Prozent zu. Dies markiert den stärksten Zuwachs seit Januar 2023.

Das ist Balsam für die angeschlagene Konjunktur der grössten Eurozone-Volkswirtschaft. Denn Deutschland befindet sich in einer anhaltenden Rezession. So ging die Wirtschaftsleistung im letzten Jahr um 0,3 Prozent zurück, während die gesamte Währungsunion ein Plus von 0,4 Prozent zu verzeichnen mochte. Das Schlussquartal 2023 beschloss die deutsche Wirtschaft zudem mit der dritten Schrumpfung in Folge.

Etwas Vorsicht bleibt angebracht

Die deutsche Frühjahrsaufhellung kommt damit keinen Tag zu früh. Wir sind aber der Meinung, dass eine zu grosse Euphorie darüber noch verfrüht ist und erst durch weitere Daten untermauert werden muss. Denn den jüngsten Daten zum Trotz liegt die deutsche Industrie sowohl hinsichtlich Produktions- als auch bezüglich Auftragsvolumen nach wie vor deutlich unter dem Vor-Coronaniveau.

Zudem befindet sich auch die restliche Eurozone alles andere als in einer rosigen Konjunkturverfassung, und die deutschen Unternehmen können daher vorerst nur auf wenig Impulse aus dem europäischen Ausland hoffen. Dies zeigt sich auch in den aktuellen Aussenhandelszahlen: Im Vergleich zum Vormonat gingen im Februar Deutschlands Ausfuhren in die EU erneut zurück (-3,9 Prozent).

Damit nicht nur für Deutschland, sondern auch für die Eurozone auf den konjunkturellen Frühling auch ein Sommer folgt, braucht es weitere belebende Stimuli von der Weltwirtschaft und/oder der Geldpolitik. Und zweiteres ist mittlerweile in greifbare Nähe gerückt.

Zinssenkung voraus

Denn aufgrund des anhaltenden Inflationsrückgangs in der Währungsunion wagte sich EZB-Chefin Christine Lagarde bereits anlässlich des März-Zinsentscheides aus dem Fenster und deutete damals relativ deutlich eine erste Zinssenkung für die Juni-Sitzung an. Angesichts einer Inflationsrate von mittlerweile 2,4 Prozent liessen die EZB-Offiziellen denn auch am jüngsten Meeting vom 11. April durchblicken, dass der Einhaltung dieses zwischen den Zeilen kommunizierten Fahrplanes kaum mehr etwas im Wege stehen dürfte. Wir bleiben daher bei unserer Prognose, dass die EZB trotz eines gewissen Rückschlagrisikos aufgrund der Tariflohnentwicklung den Zinssenkungszyklus an der Sitzung vom 6. Juni einläuten wird.

Die Fed wird sich Zeit lassen

Damit kommt es zum doch eher seltenen Fall, dass Frankfurt noch vor der amerikanischen Fed den ersten Zug macht. Und die Wahrscheinlichkeit steigt, dass es nochmals einiges länger wie gedacht dauert, bis Washington nachziehen wird. Denn einen unmittelbaren Handlungsdruck verspüren die US-Notenbanker nicht. Im Gegenteil: Der amerikanische Arbeitsmarkt zeigt sich in anhaltend blendender Verfassung. So entstanden im März ausserhalb der Landwirtschaft 303 000 neue Jobs. Dieser Stellenzuwachs lag einmal mehr deutlich über den Erwartungen. Von Bloomberg befragte Analysten hatten «lediglich» mit einem Wachstum von 214 000 Arbeitsplätzen gerechnet.

Der ungebremst heisslaufende Arbeitsmarkt – auch die Arbeitslosigkeit ging von 3,9 auf 3,8 Prozent zurück – spiegelt damit die starke Verfassung der US-Wirtschaft, der bislang weder ein historisch hohes Leitzinsniveau noch eine nach wie vor schleppende Globalkonjunktur zugesetzt haben.

Widerspenstige US-Inflation

Die Kehrseite der Medaille liegt jedoch in der im Vergleich zu Europa nach wie vor deutlich überschiessenden Inflation. Diese vermochte nie die 3-Prozent-Schwelle zu unterschreiten und kletterte zuletzt sogar wieder auf 3,2 Prozent. Der Zielbereich, innerhalb dessen die Fed Preisstabilität verortet (knapp unterhalb von 2 Prozent Jahresteuerung), scheint damit noch in weiter Ferne. Mit diesem Mix aus brummendem Wirtschaftsmotor, nicht abgekühltem Arbeitsmarkt und klebrig erhöhter Inflation sehen wir unsere Erwartung unterstützt, dass die US-Notenbank nicht vor Ende Juli mit der Lockerung der Zinsschraube beginnen wird. Sollte sich die Inflation weiterhin nicht stärker bändigen lassen, dürfte sich der Start des amerikanischen Zinssenkungszyklus sogar noch weiter nach hinten verschieben.

Schweiz hat Preisstabilität erreicht

Mit hartnäckig zu hohen Inflationsraten muss sich die Schweizerische Nationalbank (SNB) bis auf Weiteres definitiv nicht mehr herumschlagen. Denn mit einer Jahresteuerung von zuletzt 1,0 Prozent ist die Preisstabilität in der Schweiz unbestrittenermassen erreicht. Mit einem nicht unbedingt rosigem aber insgesamt solidem Wirtschaftswachstum erwarten wir daher höchstens einen weiteren Zinssenkungsschritt (25 Basispunkte) in der zweiten Jahreshälfte. Einen starken Handlungsdruck für die Währungshüter stellen wir zwar nach traditioneller Sichtweise nicht fest. Eine weitere Zinssenkung – und damit eine Schwächung des Schweizerfrankens – kann jedoch aus Bewertungssicht des enormen SNB-Fremdwährungsbestandes Sinn machen: Zudem deutete das SNB-Direktorium an, den neutralen Zinssatz zukünftig auf einem tieferen Niveau zu verorten wie bis anhin (siehe Exkurs).

Bloss keine geopolitischen Störfeuer

Ja, man kann in den von uns beobachteten Wirtschaftsräumen tatsächlich von einer konjunkturellen Frühlingsstimmung sprechen. Diese mag – wie im Falle Deutschlands – noch äusserst zaghaft ausfallen oder sich bereits schon – wie in den USA – im Stadium eines eigentlichen Frühsommers befinden. Kommt es zu keinen geopolitischen Störfeuern, beispielsweise durch eine Verschärfung des latenten Konfliktes zwischen den USA und China oder durch die Entfachung eines Flächenbrandes in Nahost, stehen die Chancen gut, dass auch für die Weltwirtschaft die Frühlingsgefühle anhalten werden.

Exkurs zur SNB

Begrenztes Zinssenkungspotential

Im letzten Monat sorgte die SNB für eine grosse Überraschung, als sie den Leitzins um 25 Basispunkte auf 1,50 Prozent senkte. Somit unterstrich die Zentralbank ihre Unabhängigkeit und wirkte der realen Frankenaufwertung entgegen.

Die SNB ist bekannt für die Strenge, mit der sie ihr Mandat zur Gewährleistung der Preisstabilität verfolgt. Dabei muss sie aber auch der konjunkturellen Entwicklung Rechnung tragen. Der Zinssenkungsentscheid dürfte dem SNB-Direktorium daher leicht gefallen sein – bewegt sich die Inflation doch seit Juni 2023 unterhalb des oberen Randes des SNB-Zieles von 2%.

Nominaler versus realer Frankenwert

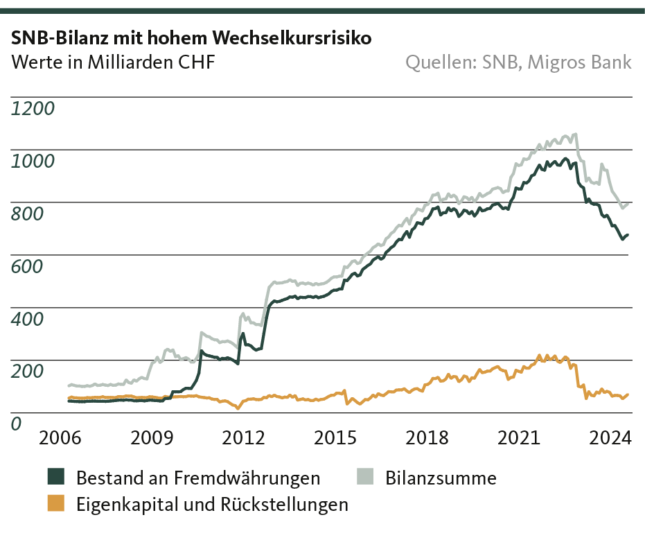

Zudem konnte die SNB mit der unerwarteten Zinssenkung ein weiteres Ziel verfolgen: Neben der Leitzinserhöhung hat die SNB ab Juni 2022 bis Ende 2023 Fremdwährungen in Höhe von rund 165 Mrd. Franken verkauft, was zu einer nominalen Frankenaufwertung beigetragen hat, die der Vermeidung eines Inflationsimports diente. Real betrachtet blieb der Frankenaussenwert, der für die internationale Wettbewerbsfähigkeit der Schweizer Exportindustrie von hoher Bedeutung ist, bis Ende 2022 eher konstant. Danach führte die abnehmende Inflationsdifferenz zwischen der Schweiz und den Handelspartnern zu einer allmählichen Realaufwertung.

Mit der Einstellungsankündigung der systematischen Devisenverkäufe (und somit der Frankenstützung) sowie mit der nun erfolgten Zinssenkung wollte die SNB die aufgrund der schwachen Auslandnachfrage unter Druck geratene Industrie entlasten.

Eine Abwertung auch im Eigeninteresse

Wie üblich lässt sich die SNB nicht in die Karten blicken und gibt nur die bedingte Inflationsprognose bekannt, die mit einer Inflation in Rahmen der Preisstabilität bis zum Ende des Prognosehorizonts rechnet. Von einem angestrebten Wechselkursziel war keine Rede. Die Beobachtung der SNB-Bilanz zeigt, dass eine Frankenabwertung auch ihr zugutekommt. Der grösste Teil (Stand Februar 2024: 85%) der Bilanzsumme besteht aus Anlagen in Fremdwährungen. Verluste an ausländischen Finanzmärkten werden grösser, wenn der Franken sich aufwertet. Dies birgt das Risiko, die niedrigen SNB-Eigenmittel zu verbrauchen und sogar ein negatives Eigenkapital zu generieren. Das wäre zwar aus theoretischer Sicht unproblematisch, aber der Glaubwürdigkeit kaum dienlich.

Noch wie viele Zinssenkungen?

An der letzten Pressekonferenz verwies SNB-Präsident Thomas Jordan auf Studien, die einen realen Gleichgewichtzins für die Schweiz zwischen 0% und 0,5% angeben. Angesichts der aktuellen Inflation wäre ein neutrales, weder konjunkturstimulierendes noch -dämpfendes Zinsniveau mit einer weiteren Zinssenkung erreicht. Somit sehen wir durchaus Raum für eine geringe Zinssenkung im September. Danach dürfte die SNB für lange Zeit stillhalten.

Unsere Positionierung

Freundlicheres Anlageumfeld

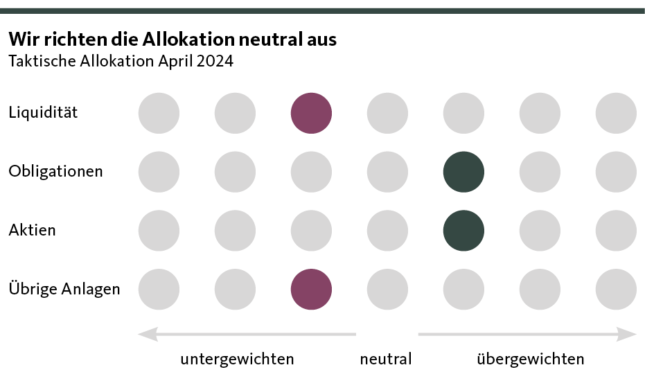

Der Höhenflug der Finanzmärkte setzt sich fort. Gold bleibt sehr begehrt und notiert auf dem historischen Höchststand, während sich der US-Aktienmarkt von der Verzögerung der Zinssenkungen nicht beeinflussen lässt. Nach langer Zeit verlassen wir die defensive Positionierung für eine neutrale Allokation.

Die im vergangenen Monat erschienen Wirtschaftszahlen bestätigen unser Bild. Der amerikanische Arbeitsmarkt zeigt keine Schwäche und die Konsumausgaben bleiben auf einem hohen Niveau. Dies stützt das noch robuste Wirtschaftswachstum. Auch in der Eurozone dürfte die Talsohle überwunden sein und wir gehen von einer allmählichen Erholung aus. Im Ausland deuten der hartnäckige Preisauftrieb bei den Dienstleistungen und das noch überdurchschnittliche Lohnwachstum auf einen vorsichtigen Kurs der Notenbanken hin. Dagegen hat hierzulande die SNB die Inflation als besiegt erklärt und überraschenderweise als erste westliche Notenbank den Leitzins gesenkt.

Doch die Risiken sind nicht verschwunden: Diesbezüglich bleibt die Geopolitik das grösste Fragezeichen. Mögliche Liefereng-pässe und Preissteigerungen sind jedoch derzeit nicht zu beobachten.

Aufgrund des aktuellen Wirtschaftsaus-blicks erhöhen wir die Aktienquote zum zweiten Mal in Folge. Das Aktienunterge-wicht in der Eurozone wird zu Lasten der Goldanlagen reduziert. Damit richten wir die Allokation neutral aus.

Das Aktienuntergewicht in der Eurozone wird zu Lasten der Goldanlagen reduziert. Angesichts der aktuellen Risiken und Chancen verlassen wir damit die defensive Allokation und nehmen neu eine neutrale Positionierung ein.

Obligationen

Die ausländischen Anleihen bleiben dank vergleichsweise hohem Renditeniveau attraktiv und wir halten an der Übergewichtung fest. Um zukünftigen Zinssenkungen zu begegnen, verlängern wir die Duration der Obligationen. Die Untergewichtung bei den Anleihen in Franken begründen wir mit den weiterhin unter Druck stehenden Renditen der Staatsanleihen. Die jüngste Zinssenkung der SNB führte zu einem Renditenrückgang bei den Obligationen mit kurzfristigen Laufzeiten. Dagegen sehen wir mehr Renditeopportunitäten bei den Unternehmensanleihen.

Aufgrund der anhaltenden Unsicherheiten bezüglich des künftigen Leitzinssenkungspfads der Zentralbanken gehen wir weiterhin von einer anhaltend hohen Volatilität an den Kapitalmärkten in den nächsten Monaten aus. Insgesamt halten wir am leichten Übergewicht bei den Obligationen fest.

Aktien

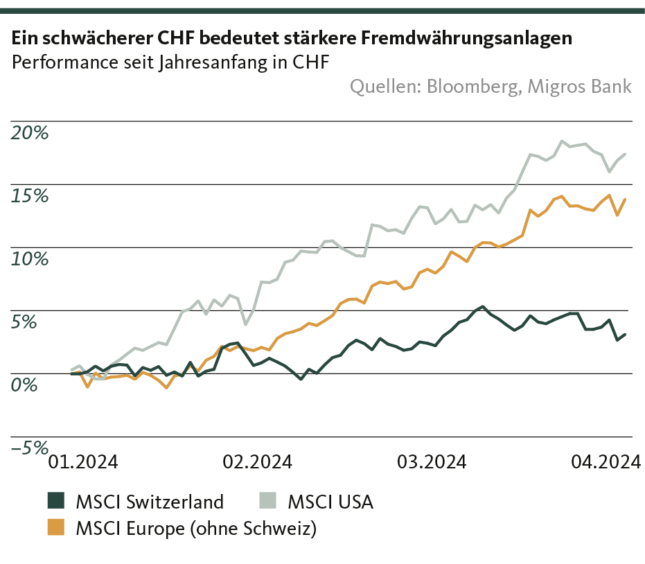

Nach der Aufstockung vom März erhöhen wir auch im April das Aktienuntergewicht in Europa weiter. Wir sind der Meinung, dass die Bewertungen an den europäischen Aktienmärkten attraktiv sind, und wir bleiben verhalten optimistisch, dass sich der Konjunkturausblick zusehends aufhellen wird.

Für die USA halten wir an einer neutralen Quote fest. Die Rally gewinnt an Breite und der Boom im Zusammenhang mit der künstlichen Intelligenz führt zu immer neuen Allzeit-Höchstständen. Obwohl wir von einer weiterhin robusten US-Konjunktur ausgehen, müssen wir mit anhaltendem Margendruck und nur moderaten Gewinnaussichten in einigen Bereichen rechnen.

Im defensiv ausgerichteten Heimmarkt Schweiz bleibt die Übergewichtung bestehen. Nach der Aufstockung ist nun die gesamte Aktienquote leicht übergewichtet.

Alternative Anlagen

Die Ende Februar gestartete Goldrally hält an und neue Höchststände werden fast im wöchentlichen Rhythmus erreicht. Zuletzt hat der Goldpreis die Schwelle von 2300 USD/Unze erstmals überschritten.

Der Kurs des gelben Edelmetalls wird derzeit von verschiedenen Faktoren neben der weiterhin angespannten geopolitischen Lage gestützt. Dazu zählen die Markterwartungen hinsichtlich zukünftiger Zinssenkungen, die die Attraktivität des Goldes gegenüber anderen Assetklassen steigern, und die massiven Einkäufe von Goldbarren durch Notenbanken aus Schwellenländern (u.a. China oder Indien) sowie europäischen Staaten (Polen und Ungarn). Diese Zentralbanken möchten ihre strategischen Goldreserven aufstocken, und in einigen Fällen die US-Dollar-Hegemonie abschwächen.

Für uns ist die Zeit der Ernte angekommen: Zwecks Gewinnmitnahmen reduzieren wir das Goldübergewicht in unserer taktischen Allokation. Das gelbe Edelmetall bleibt aber mit Blick auf die Diversifikation weiterhin Teil unseres Portfolios.

Das Engagement in Immobilienfonds ist ein weiterer wichtiger Bestandteil unserer Allokation. Wir unterscheiden zwischen Inland (Übergewichtung) und Ausland (Untergewichtung). Aufgrund des schnellen Zinsanstiegs gerieten die Renditen der ausländischen Immobilienfonds unter Druck. Die gestiegenen Finanzierungskosten und der damit einhergehende Nachfragerückgang führten zu Korrekturen bei den Immobilienpreisen.

Im Gegensatz dazu hat der Schweizer Immobilienmarkt keine signifikante Preiskorrektur erfahren. Die hiesigen Immobilienfonds erzielen weiterhin eine attraktive Rendite. Dies lässt sich durch die geringe Bautätigkeit und die zuwanderungsgetriebene anhaltend hohe Nachfrage erklären. Die städtischen Gebiete sind davon am stärksten betroffen.

Nach der Umschichtung entsteht eine leichte taktische Untergewichtung bei alternativen Anlagen.

Unsere Prognosen

Unterschiedlich starke Aufhellungen

Konjunktur

Die Wachstumsdynamiken bleiben ungleich verteilt. Die US-Wirtschaft zeigt sich sehr robust. In Deutschland deuten die Industriedaten ein Durchschreiten der konjunkturellen Talsohle an, was die kommenden Daten noch bestätigen müssen. Die Schweizer Wirtschaft hält sich solide aber ohne Anzeichen einer deutlichen Wachstumsbeschleunigung.

Inflation

In der Schweiz ist die Preisstabilität erreicht. Für die Eurozone liegt diese in der zweiten Jahreshälfte in Reichweite, auch wenn ein gewisses Rückschlagrisiko aufgrund der Lohnentwicklung besteht. In den USA hält sich die Teuerung vorerst hartnäckig über 3 Prozent.

Zinsen

In der Eurozone kommt es im Juni zu ersten Zinssenkungen. Die US-Notenbank wird frühestens Ende Juli nachziehen. Für die Schweiz erwarten wir eine weitere kleine Zinslockerung für die zweite Jahreshälfte.

Aufgrund schnell ändernder Markmeinungen dürften die Kapitalmärkte in den nächsten Monaten von erhöhter Volatilität geprägt sein und keine klare Richtung aufweisen. Die Renditen der Schweizer Eidgenossen bleiben im nach wie vor angespannten Umfeld (Geopolitik) unter Druck. Europäische Staatsanleihen handeln nicht zuletzt aufgrund der Verschuldungssituation mit teilweise ausgeprägten Risikoaufschlägen.

Währungen

Der Euro bleibt zum Franken stabil, da die geldpolitischen Entscheide eingepreist sind. Dem Greenback verleiht die robuste US-Konjunktur und die Zinsdifferenz Halt oder sogar leichten Rückenwind.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.

© Migros Bank, Santosh Brivio, Valentino Guggia

Santosh Brivio

Santosh Brivio ist Senior Economist der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.

Valentino Guggia

Valentino Guggia ist Ökonom bei der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.