L’arrêt de la Cour constitutionnelle allemande sur le Fonds pour la protection du climat plonge la planification budgétaire allemande dans le chaos. Mais son verdict résonne bien au-delà de l’Allemagne, car il interroge sur l’endettement public en général.

Non, Olaf Scholz n’est pas à envier. Ces jours-ci, le chancelier allemand doit faire face aux conséquences de son «double boom». C’est par cette expression à la fois marquante et médiatique que M. Scholz avait désigné, fin 2022, l’autorisation du Fonds de stabilisation économique (FSM) d’emprunter jusqu’à 200 milliards d’euros sur le marché des capitaux. En Allemagne, ces fonds doivent notamment servir à financer le frein à la hausse des prix du gaz et de l’électricité. Mais cette approche est devenue dangereusement bancale et le «double boom» risque maintenant de se transformer en un crash.

La planification budgétaire doit s’inscrire dans un cadre légal

Comment en est-on arrivé là? La catastrophe a commencé vendredi dernier à Karlsruhe. La Cour constitutionnelle fédérale – la plus haute juridiction allemande – a jugé qu’il était contraire à la Constitution de réaffecter 60 milliards d’euros de fonds d’aide à la lutte contre le coronavirus, inutilisés, au Fonds pour le climat et la transformation de l’économie (FCT). C’est ce qu’avait décidé le Bundestag l’année dernière, dans le cadre d’un budget supplémentaire rétroactif à 2021. La Cour constitutionnelle a notamment critiqué deux points.

Premièrement, la réaffectation des fonds vers le FCT ne se justifie pas suffisamment. Pour rappel, les 60 milliards n’ont été rendus disponibles que parce que le frein à l’endettement a été suspendu pendant la pandémie de coronavirus. Une telle suspension n’est autorisée que dans les situations d’urgence et les moyens mis en œuvre pour y faire face doivent y être directement liés. Or, selon la Cour constitutionnelle fédérale, il n’existe aucun lien entre les effets de la pandémie de coronavirus (situation d’urgence) et le Fonds de protection du climat (but).

Deuxièmement, les éventuels projets d’amendements doivent être adoptés avant la fin de l’exercice budgétaire concerné et ne peuvent donc pas l’être rétroactivement pour l’exercice précédent. Cette critique du «double boom» de Karlsruhe met notamment le fonds de stabilisation économique dans une situation difficile. En effet, à l’instar du Fonds pour le climat, le FSE conserve une grande partie des autorisations de crédit «en réserve» pour les années suivantes: des lignes de crédit sont mises à disposition sans être débloquées durant le même exercice budgétaire. Tout comme le Fonds pour le climat, le FSE viole ainsi le «principe d’annualité».

Déclenchement d’une avalanche

C’est le moins que l’on puisse dire, la coalition «feu tricolore» allemande n’est pas à la fête. L’annulation in extremis, en des termes d’abord laconiques, de la consultation finale du comité budgétaire sur le budget fédéral 2024, initialement prévue pour la semaine prochaine, en dit long. L’arrêt de Karlsruhe sur le Fonds pour la protection du climat a littéralement déclenché une avalanche qui met en péril l’intégralité de la planification financière de la République fédérale et dont il est difficile de se dégager.

La situation actuelle n’est-elle qu’un faux-pas d’un gouvernement de coalition qui, déjà, fait face à de puissants vents contraires depuis un certain temps? En d’autres termes, une affaire purement allemande? Sous cette forme, certainement. Toutefois, le problème sous-jacent dépasse largement le cadre de l’Allemagne. Car en fin de compte, la Cour constitutionnelle fédérale n’a pas limité par la loi n’importe quelle utilisation de fonds. On parle ici de dépenses consacrées à ce qui fait l’objet d’un large consensus en Europe: la protection du climat et les investissements nécessaires à la transformation de l’économie dans ce sens.

Protection du climat: «bonne intention» ne signifie pas «bien faire»

Karlsruhe a souligné qu’une bonne intention (protection du climat) n’impliquait pas une exemption des obligations légales. Les tours de passe-passe budgétaires ne sont pas non plus autorisés pour atteindre les objectifs climatiques, et les moyens correspondants doivent être dégagés dans les limites du droit et de la réglementation. Dans le cas de l’Allemagne, cela signifie que les dépenses prévues pour la lutte contre le changement climatique – si elles sont effectivement réalisées à une telle échelle – devront finalement être financées par un nouvel endettement. Le nouvel endettement maximal est limité par les dispositions relatives au plafond de l’endettement stipulées dans la loi fondamentale.

Tel est le dilemme auquel sont confrontés de nombreux pays d’Europe. Selon une étude publiée en janvier, les besoins financiers de l’UE (Grande-Bretagne, Suisse et Norvège comprises) pour atteindre l’objectif zéro net s’élèveraient à plus de 300 milliards d’euros par an jusqu’en 2050. Mais la situation financière de nombreux pays est plus que tendue et l’on peut légitimement se demander où trouver l’argent nécessaire. Des manœuvres budgétaires trop créatives risquent de se heurter, dans de nombreux endroits, comme en Allemagne, à des barrières légales ou constitutionnelles. Reste le financement réciproque par de nouvelles dettes, ce qui, comme en Allemagne encore, pose souvent le problème du plafond d’endettement et de déficit, lui aussi limité.

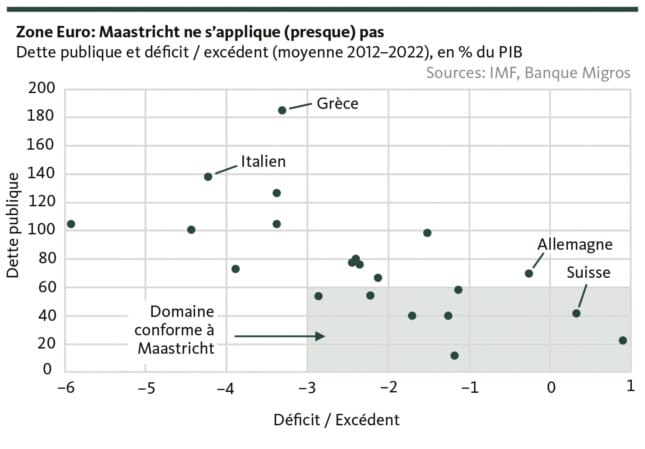

Certes, seuls quelques États au sein de l’UE disposent d’un frein à l’endettement, lesquels n’appliquent pas tous la même sévérité au regard du bon respect des règles. Mais pour les pays de la zone euro du moins, les critères de Maastricht devraient toujours s’appliquer. «Devraient», car les objectifs – un endettement public limité à 60% du PIB et un déficit annuel limité à 3% – sont devenus dans les faits un simple bout de papier pour plusieurs États de la zone euro (voir graphique).

La fin justifie-t-elle les moyens?

Oui, la réalisation des objectifs climatiques coûte de l’argent. Beaucoup d’argent. Se procurer ces moyens financiers représente un défi majeur alors que les caisses des États sont vides et les taux d’intérêt élevés. L’arrêt de Karlsruhe met toutefois en évidence une chose: la marge de manœuvre en matière de financement ne peut être, à juste titre, exploitée que de manière très limitée dans un État de droit. Et ce qui s’applique au niveau national devrait aussi s’appliquer au niveau supranational. En d’autres termes, même si l’on accepte une interprétation de plus en plus libre des critères de Maastricht, il convient de s’interroger sur la réelle efficacité de nouvelles et plus graves violations perpétrées au nom de la protection du climat. En effet, la fin ne justifie pas toujours les moyens, bien au contraire: un développement durable au sens d’une justice intergénérationnelle ne se limite pas à laisser derrière lui un environnement aussi intact et digne d’être vécu que possible. Cela implique également d’éviter que les générations futures ne reçoivent comme héritage une montagne de dettes impossible à surmonter.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.