Malgré la hausse massive des taux, les entreprises continuent de racheter des actions à un rythme record. L’effet produit sur les cours est trop tentant.

C’est stupéfiant. L’envolée puis la poursuite de la hausse des taux d’intérêt renchérissent considérablement le financement pour les entreprises. Pourtant, se désendetter n’est pas leur premier choix au moment de répartir leurs bénéfices. Au contraire, les entreprises continuent de dépenser des sommes colossales pour racheter leurs actions. Selon les calculs du fournisseur de données financières S&P Dow Jones, entre octobre 2021 et septembre 2022, les groupes du S&P 500 ont racheté pour 982 milliards de dollars de parts. Ce montant dépasse le dernier record atteint: sur la même période de l’année précédente, le volume des «buybacks» était encore inférieur d’environ 100 milliards de dollars.

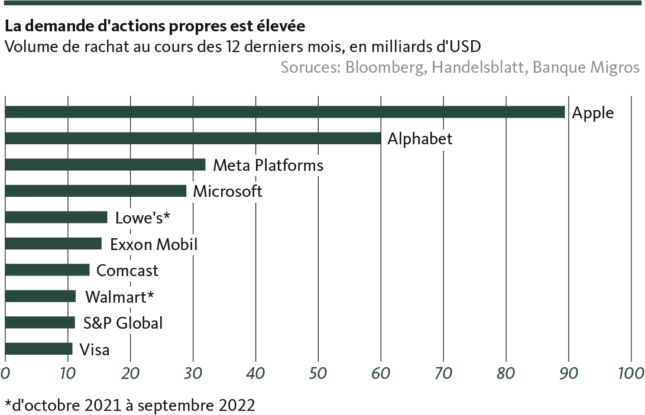

Une fois de plus, Apple s’est placé en tête des rachats. Le fabricant de l’iPhone y a consacré près de 88 milliards de dollars, soit bien plus que les 60 milliards dépensés par Alphabet, deuxième au classement. Au total, les dix plus grandes entreprises américaines ont racheté à elles seules 285 milliards de dollars d’actions (voir graphique).

Avec de telles sommes, les Américains jouent dans un championnat fermé. Mais en Europe aussi, le rachat de parts est depuis longtemps devenu un moyen répandu dans la gestion du bilan. Dans le DAX allemand, par exemple, l’entreprise industrielle Linde plc se démarque avec 10 milliards d’euros, tout comme Siemens, avec 3 milliards d’euros de rachats.

Un moyen éprouvé de maintenir le cours

Les motivations de ces vastes programmes de rachat d’actions sont aussi simples que controversées, et le cas de Mercedes l’illustre à merveille. Le constructeur automobile de Stuttgart a annoncé la semaine dernière qu’il allait racheter des actions pour un montant de quatre milliards d’euros à partir de mars. La Bourse n’a pas tardé à réagir: depuis, le cours de l’action Mercedes a gagné plus de 1,9%, pendant que l’indice global reculait de presque 0,9% sur la même période.

La réaction observée sur les titres Mercedes est typique et peu surprenante. En effet, via des programmes de rachat d’envergure, les entreprises réduisent l’offre de titres d’actions accessibles au public. Autrement dit, les bénéfices et les dividendes sont répartis sur un plus petit nombre d’actions, ce qui a tendance à booster les cours, du fait de la loi de l’offre et de la demande. Et pas dans une moindre mesure. Selon les calculs de HQ Trust, au cours des dix dernières années, environ un quart de l’augmentation des bénéfices par action des entreprises américaines était dû aux programmes de rachat.

Rien d’étonnant, alors, de voir les critiques évoquer la notion d’amélioration artificielle du bilan. Il n’est pas non plus surprenant que les rachats d’actions aient toujours été une épine dans le pied des responsables politiques. Ils ont même été temporairement interdits aux États-Unis à la suite du krach boursier et de la crise économique mondiale des années 1930.

Quand le fisc flaire une source de revenus

Pour l’instant, une nouvelle interdiction n’est pas à l’ordre du jour. Au contraire, en ces temps de budgets d’État serrés, les acteurs politiques voient d’un bon œil les sources de revenus potentielles que représentent les rachats d’actions. Aux États-Unis, l’administration Biden a imposé un impôt de 1% sur le volume d’actions rachetées, applicable depuis cette année. Les entreprises verront certes le coût des programmes de «buyback» augmenter, mais ce surcoût devrait rester trop marginal pour avoir une incidence significative sur l’ampleur des rachats d’actions.

Impossible de prévoir si cette manne fiscale augmentera bientôt de façon décisive, même si Joe Biden souhaite quadrupler l’impôt instauré. En effet, le président a besoin de l’approbation du Congrès américain pour mener à bien ce projet. Pour cela, il lui faudrait plusieurs voix dans le camp des républicains, ce qui est très improbable.

Rien ne laisse donc prévoir un recul important des volumes de rachats. Certes, étant donné la forte hausse de leurs charges d’intérêts, les entreprises devraient plutôt se tourner vers la solution du désendettement. Mais en période de vents conjoncturels contraires et donc de pression sur les bénéfices opérationnels, les rachats d’actions dans le but de renforcer les cours restent un processus plus que séduisant. Peu importe, en fin de compte, que l’on considère la manœuvre comme une ruse ou que l’on ne soit pas dérangé par cette manière de gérer son bilan. Car tant que les rachats contribuent à maintenir l’intérêt des investisseurs pour leurs propres actions, les entreprises n’ont guère intérêt à s’écarter de cette pratique.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.