Au cours des sept dernières décennies, l’économie mondiale n’a connu qu’une seule année de croissance négative. Les marchés des actions ont par contre affiché des fluctuations nettement plus marquées. Les investisseurs ont donc tout intérêt à échelonner leurs placements.

Les nouvelles publiées dans les médias ne présagent rien de bon pour l’économie mondiale. Après l’élection de Donald Trump comme président des États-Unis, une nouvelle vague de protectionnisme nous guette, la stabilité de la zone euro laisse toujours à désirer et le système financier chinois semble menacé par une croissance excessive du crédit.

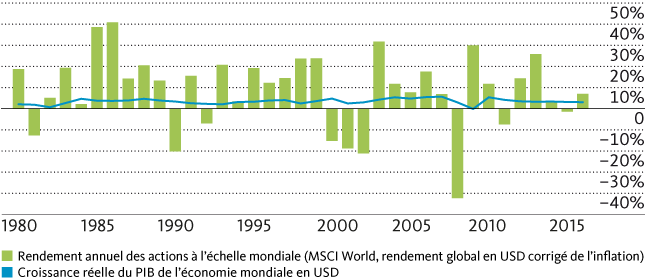

Au cours des sept dernières décennies, l’économie mondiale ne s’est contractée qu’une seule année.

Il ne faut pas sous-estimer les dangers afférents. Ils peuvent en effet avoir des répercussions graves sur les économies concernées et provoquer des déboires dans d’autres régions. Un coup d’œil sur le passé montre cependant que l’économie mondiale fait dans l’ensemble preuve d’une très forte résistance. Au cours des sept dernières décennies, elle ne s’est contractée qu’une seule année, dans le sillage de la crise hypothécaire américaine en 2009. La production économique mondiale avait toutefois reculé de 0,1% seulement. La croissance des pays émergents a en effet compensé la dégradation de la conjoncture aux États-Unis et en Europe.

Croissance du PIB de l’économie mondiale

Au cours du siècle dernier, trois facteurs seulement ont déclenché un recul de la production économique mondiale: les deux guerres mondiales, les fortes poussées inflationnistes et les crises financières majeures. Malgré une tension géopolitique toujours plus forte, les risques de guerre entre les principales puissances mondiales restent minimes, la menace d’une forte poussée inflationniste s’est largement dissipée avec la mondialisation et le durcissement des systèmes de régulation ont permis de limiter les risques de crise financière mondiale, du moins dans les pays industrialisés.

En Chine, le risque d’effondrement du secteur financier semble par contre toujours élevé. Un tel événement serait comparable à la crise asiatique de 1997/1998. Celle-ci avait provoqué un fort ralentissement conjoncturel mais n’avait pas interrompu l’expansion de l’économie mondiale.

Compte tenu de l’ampleur des fluctuations des marchés des actions, il est conseillé d’investir de manière échelonnée et largement diversifiée.

L’économie mondiale repose aujourd’hui sur des bases plus stables qu’avant la poussée de la mondialisation il y une vingtaine d’années. Si la croissance reste faible dans de nombreuses économies occidentales depuis la crise financière de 2008, la consommation enregistre une croissance fulgurante en Asie. Selon les calculs du cabinet de consulting PwC, la classe moyenne mondiale (revenu annuel entre 1000 et 12 000 dollars) doublera d’ici 2030, passant de 2,5 à 5 milliards de personnes, dont deux tiers vivront en Asie.

Ces chiffres sont positifs pour les investisseurs en actions orientés sur le long terme. À en croire la nette amélioration des indicateurs conjoncturels ces derniers mois, l’année 2017 devrait par ailleurs être favorable aux actions. Il faut cependant garder à l’esprit que les marchés des actions ont tendance à réagir de manière excessive et qu’ils sont très sensibles à l’évolution des perspectives bénéficiaires des sociétés. Les cours boursiers fluctuent beaucoup plus fortement que la production économique mondiale.

Les investisseurs ont donc tout intérêt à échelonner leurs placements dans le temps et à les diversifier géographiquement. Cela est d’autant plus vrai dans le contexte actuel où certains indices boursiers atteignent des niveaux record. Les investisseurs prudents seraient avisés d’attendre l’issue des élections présidentielles françaises. Certes, une victoire de Marine Le Pen ne déclencherait pas de récession mondiale, mais elle provoquerait incontestablement une correction des cours boursiers. Dans la perspective actuelle, tout repli constituerait une opportunité d’achat.