La France est confrontée à un avenir politique incertain. À cela s’ajoute un déficit budgétaire massif et chronique. Mais le pays n’est pas le seul à connaître ces problèmes au sein de l’UE.

Les élections européennes ont secoué le paysage politique de l’Europe. Le virage à droite – à défaut d’être inattendu – a touché au cœur les partis traditionnels et son impact se ressent toujours vivement deux semaines après le scrutin. Jusqu’à présent, cette secousse est la plus marquée en France, où le président Macron a été contraint de fuir en avant et d’annoncer de nouvelles élections suite à la victoire du Rassemblement national (RN) de Marine Le Pen.

Les paris sont ouverts

Rien ne dit que le pari de M. Macron, qui espère relativiser au moins électoralement la performance du RN, sera gagnant. On ne peut cependant pas exclure que le parti de Madame Le Pen sorte vainqueur du scrutin des 30 juin et 7 juillet et fasse ensuite partie du gouvernement français.

La présence d’un parti d’extrême droite conservateur, eurosceptique voire – selon la lecture – populiste au gouvernement de la deuxième économie d’Europe fait trembler Bruxelles. Mais elle provoque aussi un séisme sur les marchés obligataires, qui considèrent depuis longtemps la France avec une méfiance croissante.

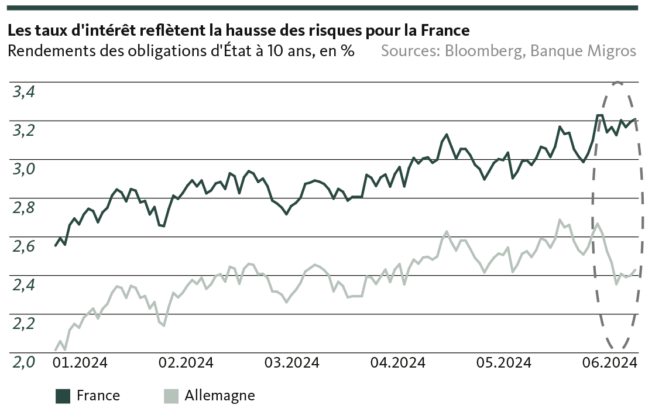

Au centre de l’attention des marchés financiers

En effet, la «Grande Nation» d’autrefois est depuis longtemps devenu l’un des principaux sujets de préoccupation de l’UE et de la zone euro en matière de finances publiques (voir aussi le Point de vue du 2 février 2024). L’endettement public dépasse aujourd’hui 110% du produit intérieur brut (PIB). Seules la Grèce (162%) et l’Italie (137%) enregistrent encore des taux d’endettement plus élevés en Europe.

Rien n’indique que cette situation financière tendue s’améliorera, même en période politique normale, quel que soit le terme utilisé. Car durant les 45 dernières années, Paris n’est pas parvenu une seule fois à équilibrer ou même à clôturer le budget annuel de l’État sur un bénéfice. Le déficit de l’année dernière? Environ 5,5% du PIB. Paris a rempli les critères de Maastricht (un déficit annuel maximal de 3% du PIB) pour la dernière fois en 2018, lorsque le ratio de dette publique s’élevait à 2,3%. Il n’est donc pas étonnant que la perspective d’une éventuelle participation du RN au gouvernement envoie des ondes de choc à travers les marchés financiers (voir graphique).

Dépensiers et querelleurs

La nervosité du marché obligataire n’est pas due au hasard. En effet, en matière de programme de dépenses, le parti de droite Rassemblement national n’a rien à envier aux partis de gauche. Ainsi, selon lui, il faut abaisser l’âge de la retraite, qui n’a été relevé que l’an dernier à 64 ans par un coup de force du président malgré une opposition massive. Le protectionnisme et la promotion de la place économique figurent à l’ordre du jour de Madame Le Pen, de même que d’importantes dépenses supplémentaires pour le contrôle de l’immigration. Comment ces mesures seraient financées? On ne le sait pas trop.

Certes, le RN se montre plus conciliant et ne suit plus une voie ouvertement anti-européenne. Sur le fond, cependant, le parti reste déterminé et prêt à risquer une rupture avec Bruxelles, au moins dans certains domaines politiques. On ignore par exemple comment il conciliera l’objectif de favoriser les entreprises françaises lors des appels d’offres publics avec les règles du marché intérieur de l’UE.

La France n’est pas seule

L’incertitude quant à l’orientation politique future arrive à un très mauvais moment pour la France – et pour l’UE. Car, d’une part, l’Europe politique continue à chercher des réponses au recul des partis pro-européens que l’on observe dans de nombreux pays et de leurs idées sur l’avenir de l’Europe. La montée des forces conservatrices de droite laisse les partis traditionnels plus que perplexes.

D’autre part, les carences économiques et financières deviennent de plus en plus criantes. Cela commence par une baisse des investissements directs étrangers, passe par des droits de douane qui sentent le désespoir et va jusqu’au déraillement des finances publiques. Il est significatif que la Commission européenne veuille soumettre sept États membres – dont la France, évidemment – à une surveillance plus stricte en raison de leurs déficits excessifs. Et cela maintenant que les règles d’endettement sont de nouveau appliquées depuis la pandémie de coronavirus.

Un tigre de papier?

L’application de ces règles comporte cependant plusieurs points d’interrogation. En effet, les règles en matière d’endettement font partie d’un nouveau pacte de stabilité et de croissance, qui n’est en vigueur que depuis ce printemps. Celui-ci prévoit que les pays concernés par une procédure de déficit excessif doivent réduire chaque année leur dette structurelle d’au moins 0,5% de leur PIB. Pour la France, cela revient à réduire sa dette de quelque 12 milliards d’euros par an. On peut en douter de la part d’un pays qui, depuis 2013, s’endette en moyenne de plus de 100 milliards d’euros par an.

Les nouvelles règles d’endettement sont-elles donc déjà devenues un tigre de papier? Sans vouloir jouer les oiseaux de mauvais augure, c’est tout à fait possible, surtout si l’on se souvient de l’attitude créative voire laxiste vis-à-vis des critères de Maastricht (qui sont en fait contraignants). Quoi qu’il en soit, même une procédure de déficit excessif appliquée de manière cohérente n’offre pas de solution rapide aux nombreux défis économiques, politiques et budgétaires actuels. Ni pour la France, ni pour l’Europe.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent ni une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du ou de la destinataire. Le ou la destinataire est expressément invité(e) à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur banquemigros.ch/fib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. Le contenu de la présente publication peut avoir été créé, en tout ou en partie, à l’aide de l’intelligence artificielle. Lorsqu’elle fait appel à l’intelligence artificielle, la Banque Migros SA applique des technologies choisies et ne publie aucun contenu généré automatiquement sans vérification humaine. Indépendamment du fait que les présentes informations aient été créées avec ou sans le soutien de l’intelligence artificielle, la Banque Migros SA n’en garantit ni l’exactitude ni l’exhaustivité et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.