Dernièrement, les marchés des actions ont retrouvé des couleurs et laissent espérer que le pire est derrière nous. Malheureusement, la conjoncture s’assombrit et nous sommes encore trop loin de taux d’inflation durablement sains qui pourraient entraîner une baisse des taux.

La situation sur les marchés boursiers s’est améliorée au cours des derniers mois. L’embellie sur le front de l’inflation, l’annonce d’un assouplissement des restrictions liées au Covid en Chine ou encore la dépréciation du dollar américain ont déclenché une reprise boursière. Les résultats trimestriels de nombreuses entreprises ont dépassé les attentes des analystes, nettement revues à la baisse en amont. La baisse des taux d’inflation dans le monde est encourageante et donne à de nombreux investisseurs l’espoir que les principales banques centrales cesseront bientôt de relever leurs taux d’intérêt. L’indice de volatilité VIX est retombé à son niveau de 20, soit son plus bas niveau depuis longtemps. Les actions européennes ont perdu beaucoup de valeur cette année et sont moins bien valorisées que les actions américaines. De nombreux investisseurs craignent de manquer une reprise boursière de fin d’année et espèrent la fin de la période de marché baissier. En avons-nous terminé avec le marché baissier et assistons-nous aux prémices d’une tendance haussière?

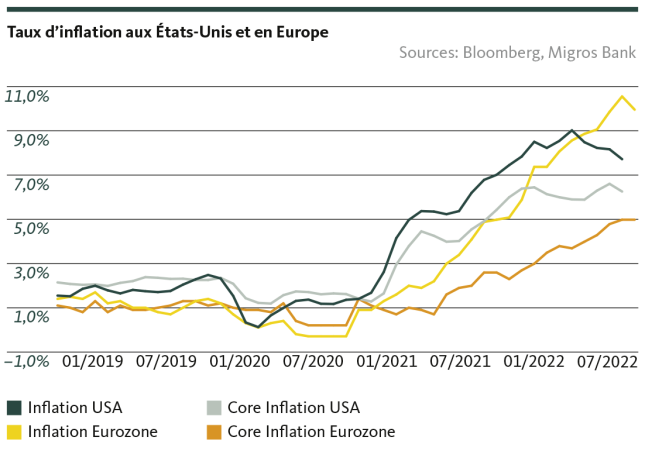

L’ampleur du recul de l’inflation est déterminante

Aux États-Unis, l’inflation aurait dépassé son pic. Ce qui importe pour les banques centrales, ce n’est pas seulement la question de savoir si l’inflation reculera, mais plutôt dans quelle mesure. Et à cet égard, le renchérissement annuel américain de 7,7% reste à un niveau très élevé, encore bien loin de l’objectif de 2%. Les effets de la politique monétaire et des relèvements des taux ne se feront ressentir sur l’économie qu’après quelques mois. Compte tenu des tensions persistantes sur le marché de l’emploi et de la guerre en Ukraine, la hausse des prix devrait se poursuivre pendant un certain temps et le cycle de hausse des taux d’intérêt ne devrait donc pas être stoppé de sitôt. Pour l’heure, les banques centrales accordent une plus grande importance à la stabilité du niveau des prix qu’à la croissance économique. Tant que le marché n’affichera pas de baisse des taux d’intérêt et qu’on n’observera pas de détente sur le marché de l’emploi américain, les actions ne se redresseront pas durablement avant un moment.

Un environnement économique toujours incertain

L’environnement économique mondial actuel, marqué par les incertitudes géopolitiques, est incertain et volatil. La hausse des taux directeurs freinera l’économie au cours des prochains mois et provoquera probablement un ralentissement économique, avec une baisse des bénéfices et des défauts de paiement du côté des entreprises. Compte tenu de l’inflation et des prix de l’énergie toujours élevés, l’économie de la zone euro et celle de la Grande-Bretagne sont déjà en déclin. La reprise économique de la Chine est lente. Le durcissement actuel des restrictions liées au Covid et les vagues de protestation de la population ont un impact négatif sur l’ensemble de la croissance économique mondiale. L’économie américaine est toujours sur une trajectoire de croissance et ne connaîtra probablement une légère récession qu’à moyen terme. Dans un passé récent, les banques centrales ont appliqué une politique monétaire ultra-accommodante pour protéger les États de la récession. Cet outil ne peut plus être utilisé dans le contexte actuel, caractérisé par des taux d’inflation élevés.

Les investisseurs ne doivent donc pas se laisser tromper par le retour actuel des actions. Ils continueront à faire face à des vents contraires. Même si les pressions inflationnistes s’atténuent au cours des prochains mois, la vitesse et l’ampleur du recul de l’inflation engendreront de la volatilité sur les marchés. En outre, la dégradation de l’économie mondiale – la Suisse pourrait échapper de justesse à une récession – incite les investisseurs à la prudence et favorise l’orientation défensive des portefeuilles.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.