Anlageüberblick März 2025

Wachablösung?

Editorial

Make Europe Great Again

Unsere Einschätzung

Das Ende der Illusionen

Zentralbanken

Zwischen Inflation und Konjunktur

Kapitalmarkt

Ein abruptes Erwachen

Aktien

Nur ein Strohfeuer?

Alternative Anlagen

Der Ölmarkt gerät nicht aus den Fugen

Unsere Positionierung

Erhöhte Unsicherheit

Fokusthema

Marktführer Sika

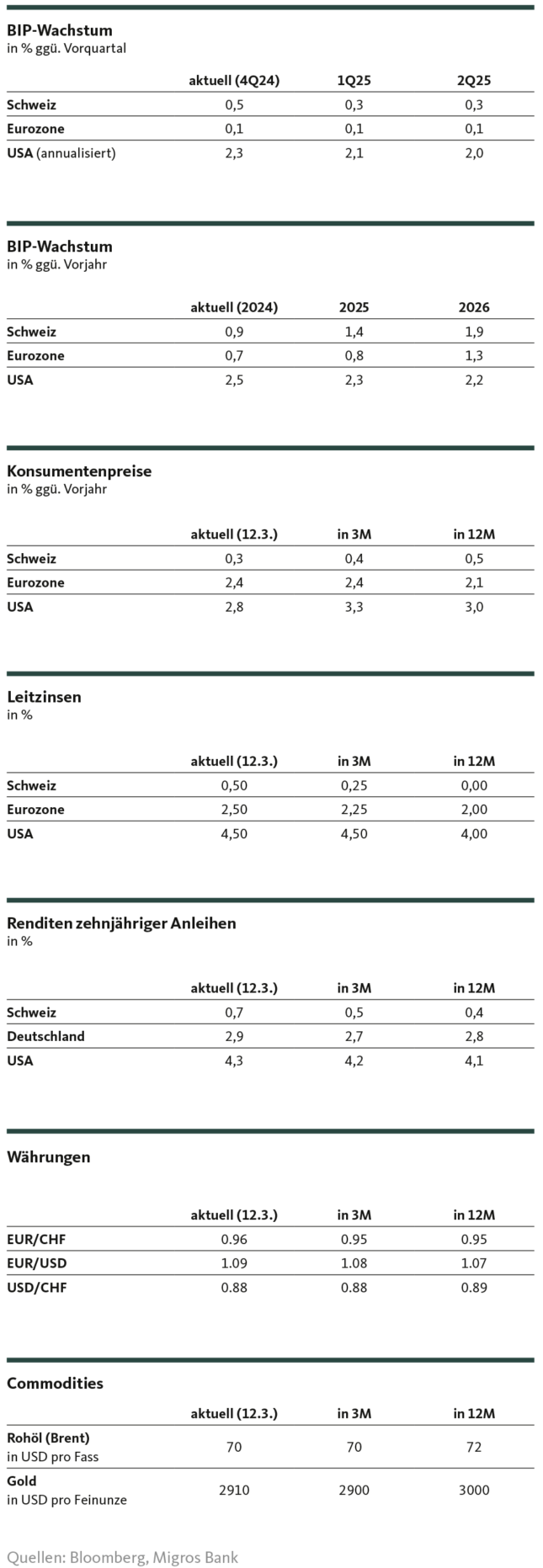

Unsere Prognosen

Zölle, Verschuldung und Aufrüstung

Editorial

Make Europe Great Again

Liebe Anlegerinnen und Anleger

Das hat sich Donald Trump wohl etwas anders vorgestellt. Angetreten mit dem Versprechen, die USA durch seine «America First»-Handelspolitik wieder zu alter Grösse zu führen, sieht sich die US-Konjunktur in den vergangenen Wochen mit unerwartetem Gegenwind konfrontiert. Verantwortlich dafür ist der US-Präsident in erster Linie selbst: Mit seinem erratisch wirkenden Auftreten und der unberechenbaren Umsetzung seiner politischen Agenda – insbesondere der protektionistischen Zollpolitik – verunsichert er Unternehmen wie auch Konsumentinnen und Konsumenten gleichermassen. Und auch an der Wall Street ist die Euphorie über die Wahl Trumps inzwischen verflogen. Die US-Aktienmärkte haben einen Grossteil der Gewinne seit der Trump-Wahl wieder abgegeben und spiegeln damit die zunehmende Verunsicherung im Land der unbegrenzten Möglichkeiten. Und schon geistert der Begriff «Trumpcession», also eine durch Trump höchstpersönlich ausgelöste Rezession, durch die Märkte.

Das ist übertreiben, aber die Musik spielt derzeit tatsächlich in einer anderen Region, der noch vor wenigen Monaten die wenigsten eine positive Entwicklung zugetraut hätten, nämlich in Europa. Die Wirtschaft überrascht positiv, wenn auch auf tiefem Niveau. Die totgesagten europäischen Aktienmärkte erleben einen hoffnungsvollen Jahresstart und lassen ihre US-Pendants weit hinter sich. Was das Vorpreschen der europäischen Aktienmärkte in den ersten beiden Monaten des Jahres bis vor kurzem riskant erscheinen liess, war das Fehlen eines eigentlichen Fundaments für die Rally. Das könnte nun quasi nachgeliefert werden: Die durchaus als historisch zu bezeichnenden fiskalpolitischen Initiativen Deutschlands und der EU könnten sich längerfristig als wichtiger Gamechanger für die wirtschaftliche und geopolitische Situation des alten Kontinents erweisen – so sie denn tatsächlich auch ungesetzt werden.

So wenig man es Europas Politikern zugetraut hätte, so sehr kann man sich dem Eindruck nicht verwehren, dass – auch dank Trumps aggressiver Gangart – endlich ein Ruck durch Europas Politiklandschaft geht. Dass man endlich bereit ist, die dringlichsten Probleme wie den jahrelangen Investitionsstau, die Überregulierung und Innovationsschwäche anzugehen und die eigene Wirtschaft zu unterstützen. Und nicht zuletzt, dass man die Zeichen der Zeit erkannt hat und bereit ist, Verantwortung für die eigene Sicherheit zu übernehmen.

Freilich ist diesbezüglich noch nichts in trockenen Tüchern. Und Hindernisse gibt es genug. Einerseits wird es vor dem Hintergrund der traditionell von Partikularinteressen der EU-Mitgliedsländern geprägten europäischen Politik nicht einfach werden, eine gemeinsame Position der Stärke zu finden. Andererseits steht die zentrale Frage im Raum: Wie soll das alles finanziert werden? Die Antwort kann nur heissen: Mit neuen Schulden. Für Deutschland ist das kein Problem – die jahrzehntelange Sparpolitik hat nicht nur die Infrastruktur des Landes ausgehöhlt, sondern auch Raum für schuldenfinanziertes Wachstum geschaffen. Anders sieht die Situation bei vielen anderen Mitgliedsländern der EU aus. Insbesondere die anderen wirtschaftlichen Schwergewichte wie Frankreich und Italien sind schon heute bis über beide Ohren verschuldet. Europa tut also gut daran, dafür zu sorgen, dass der beabsichtigte fiskalische Booster tatsächlich zündet und das Wachstum befeuert – und so die Schuldenquoten nicht explodieren lässt. Gelingt diese Herkulesaufgabe, könnten die Initiativen der letzten Wochen tatsächlich den Beginn eines neuen Zeitalters der Eigenverantwortung für Europa einläuten.

Herzlich

Michael Birrer

Leiter Research & Advisory

Unsere Einschätzung

Das Ende der Illusionen

Europa erwacht aus der militärischen Wohlfühl-Blase. Doch der Ausbau der Verteidigungsfähigkeit erfordert einen finanziellen Kraftakt, der zur Wachstumshypothek zu drohen wird. Das verheisst auch für die Schweiz wenig Erfreuliches.

Vor zwei Monaten schrieben wir an dieser Stelle von Realitäts-Checks. Insbesondere für Europa verorteten wir schicksalsträchtige Weggabelungen. Wir warnten davor, dass der Glaube an ein Ausbleiben eines Zollkriegs reichlich naiv sei. Wir wiesen darauf hin, dass die europäische Klimaschutzpolitik Luftschlösser gleichen, deren Bau die Wirtschaft abwürgt. Und wir stellten fest, dass die Zeit des militärischen Schlendrians bald vorbei sei, und Europa vor der ebenso schwierigen wie kostspieligen Aufgabe stehe, die Streitkräfte aufzurüsten und aufzuwachsen. Die Friedensdividende, so hielten wir schon vor einem Jahr fest, sei im Begriff auszulaufen.

Vor zwei Monaten amtierte im Weissen Haus noch ein überzeugter Transatlantiker und NATO-Befürworter, der nicht im Traum an einen Zollkrieg dachte. Vor zwei Monaten galt die europäische Klimaschutzpolitik noch als unumstösslich. Vor zwei Monaten entsprach es noch Europas Selbstverständnis, den unbedingten Sieg der Ukraine zu propagieren und dafür auf gewaltige amerikanische Finanz- und Militärhilfe zu setzen. Vor zwei Monaten war die Welt noch in Ordnung.

Ein brutales Aufwachen

Wie anders sich doch die Lage mittlerweile präsentiert. Der Zollkonflikt wütet in aller Heftigkeit. Die Grünen erlitten in Deutschland Schiffbruch, während die EU-Kommission das als sakrosankt geltende Verbrenner-Aus für 2035 vorzeitig überprüfen will und die Erreichung der Emissionsvorgaben für die Autoindustrie bereits lockerte. Das amerikanische Bekenntnis, (unbezahlte) militärische Schutzmacht Europas zu spielen, wankt bedenklich und droht endgültig zu fallen. Und die Ukraine bleibt schliesslich dem Willen und der militärischen Schlagkraft Europas ausgeliefert, was eine düstere Perspektive ist. Das Land wird mit der Einstellung der US-Hilfe faktisch an den Verhandlungstisch gezwungen – mit denkbar schlechten Karten.

Das ist weder schön, noch gerecht. Aber es ist letztlich das unvermeidbare Ende von Illusionen, in deren Wärme man sich jahrzehntelang einkuschelte. Bereits Richard Morningstar wies in seiner Amtszeit als amerikanischer EU-Botschafter daraufhin, dass Washingtons Befürchtung sei, dass Europa nicht etwa zu viel sondern zu wenig hinsichtlich Verteidigung unternehme. Morningstar hatte seinen Posten von 1999 bis 2001 inne.

Ein Vierteljahrhundert später zeigt sich, dass Europa definitiv zu wenig gemacht hat. Während die USA immer offensichtlicher ihre Aufmerksamkeit in Richtung China richteten und Russland die Krim annektierte und in die Ukraine einfiel, machten es sich die Europäer unter dem amerikanischen Schutzschirm gemütlich und gefielen sich in der Rolle der moralisch überlegenen Weltverbesserer. So gibt es mittlerweile etwa in Deutschland das verfassungsmässig garantierte Recht, zwischen sechs Geschlechtern auszuwählen, die EU-Kommission rollte das Bürokratiemonster «Lieferkettensorgfaltspflichtengesetz» aus, machte die Befestigung von Deckeln an PET-Flaschen verbindlich oder regelte die maximale Rüttelstärke von Bohrmaschinen.

Folgen den Worten auch Taten?

Derweil blieb die Sicherheit auf der Strecke. Das Militär befindet sich weiten Teils in desolatem und ungenügendem Zustand. Das muss die EU nun mit der schroffen Aussenpolitik Trumps auf die harte Tour lernen.

Hat man den Weckruf in Europa endlich vernommen? Angesichts der Hektik dieser Tage scheint es fast den Eindruck zu machen. Indessen sind Zweifel angebracht. Man erinnere sich daran, dass Europa 2001 nach dem Ende der Jugoslawienkriege praktisch am genau gleichen Punkt stand wie heute. Auch damals schafften es die Europäer nicht, vor ihrer Haustür für Ordnung zu sorgen, und es brauchte die Amerikaner, um den Krieg auf dem Balkan zu beenden. Auch damals überboten sich die Europäer im Nachgang mit Ankündigungen eines Rucks, der durch das europäische Verteidigungswesen gehen müsse. Von einer «Gemeinsamen Aussen- und Sicherheitspolitik» (GASP) war die Rede, ebenso vom Aufbau einer europäischen Eingreiftruppe. Passiert ist bekanntlich – nichts.

Die Skepsis, dass auch dieses Mal nach einer Phase des rhetorischen Aktivismus erneut wenig bis nichts zustande gebracht wird, ist daher nicht unbegründet. Doch auch wenn der Willen stark sein sollte, bleibt die Frage angesichts allenthalben angespannter Staatsfinanzen, ob und zu welchem ordnungspolitischen Preis der Aufbau der Verteidigungsfähigkeit umgesetzt werden kann. Denn schlussendlich gibt es hierfür nur zwei Optionen. Beide sind nicht erbauend.

Schwierige Finanzierungsfrage

Entweder finanzieren die europäischen Staaten die Verteidigungsausgaben selbst über die Aufnahme zusätzlicher Schulden. Die neue deutsche Regierung aus SPD und Union ist im Begriff, diesen Weg zu beschreiten. Mittels des Begriffs «Sondervermögen» wird dabei die Einhaltung der grundgesetzlich verankerten Schuldenbremse mehr oder weniger elegant umgangen. Wie die ablehnende Haltung der Grünen zum entsprechenden Gesetzesentwurf zeigt, sind aber der Kreativität keine Grenzen gesetzt, was denn alles als Verwendung von Sondervermögen zu rechtfertigen ist. Sachfremde Begehrlichkeiten sind vorprogrammiert und drohen die Schuldenbremse zur Makulatur verkommen zu lassen.

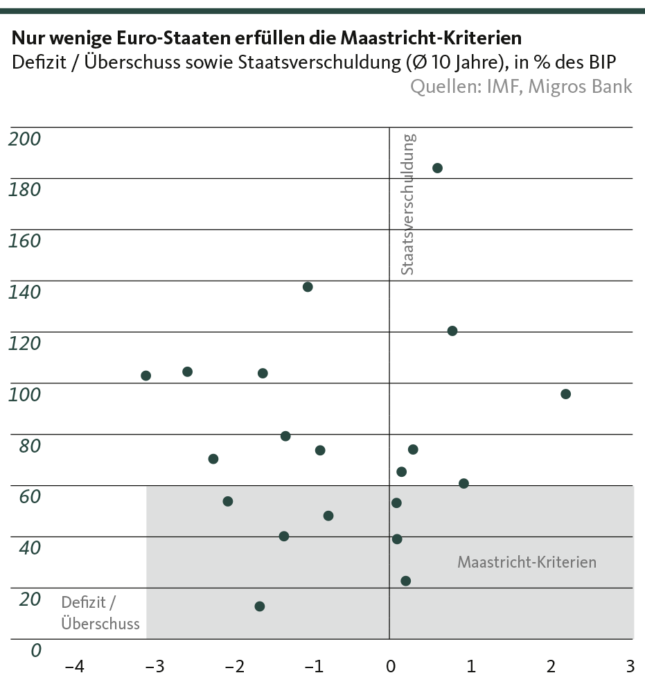

Doch auch in Ländern ohne haushälterisches Bremsinstrument führt der neue Wehrertüchtigungswille zum ordnungspolitischen Sündenfall – bzw. zur Fortsetzung desselbigen. Wie die meisten Euro-Staaten die unzähligen Verteidigungs-Milliarden stemmen wollen, ohne die europäischen Konvergenz-Kriterien buchstäblich mit Füssen zu treten, ist schleierhaft. Die sowieso schon scheintoten Maastricht-Kriterien (siehe Grafik) werden endgültig zu Grabe getragen.

Kaum besser scheint vor diesem Hintergrund die Idee von EU-Kommissionspräsidentin Ursula von der Leyen einer Aufrüstungsfinanzierung mittels Darlehen in Höhe von 150 Milliarden Euro an Länder, die aufgrund zu hoher Zinsen bereits heute Mühe haben, sich am Kapitalmarkt frisches Geld zu beschaffen. Zusätzlich schlägt von der Leyen vor, besagte EU-Schuldenregel für vier Jahre zu lockern, um damit 650 Milliarden Euro nationale Rüstungsinvestitionen zu ermöglichen. Bedingung wäre, dass die Schuldnerstaaten ihre Verteidigungsausgaben um 1,5 Prozent des jeweiligen BIPs erhöhen.

Die Probleme offenbaren sich auch hier erst auf den zweiten Blick: Sowirkt die Rückzahlungspflicht etwas gar blauäugig. Was, wenn ein gewichtiges Mitgliedsland dieser nicht nachkommt? Würde dies tatsächlich als Zahlungsausfall taxiert werden? Notabene nachdem sowohl Frankfurt als auch Brüssel seit Jahren alles Erdenkliche unternehmen, um ja keine Zweifel an der Solidität der Euro-Staaten aufkommen zu lassen? Das scheint unwahrscheinlich. Wenn aber die Rückzahlung kaum durchsetzbar ist, soll man die Finanzierung der Verteidigungsfähigkeit auch als das benennen, was sie ist: Eine Gemeinschaftsverschuldung, für welche die Mitgliedsstaaten solidarisch haften und die gemäss den europäischen Verträgen ausgeschlossen ist.

Abgesehen davon sind auch praktische Umsetzungsfragen kritisch zu betrachten. Wie wird die vorgesehene Mittelverwendung im Sinne von Verteidigungsfähigkeit sichergestellt? Was nach trivial anmutet, gibt mit Verweis auf die teilweise abenteuerliche Verwendung der Hilfen aus dem Corona-Wiederaufbaufonds durchaus zu denken.

Wie auch immer Europa die Aufrüstung finanziert – eine explodierende Staatsverschuldung ist unausweichlich. Schulden, die irgendwann zurückzubezahlen und zu verzinsen sind. Dies wird den Handlungsspielraum für Strukturreformen, Energiewende und Wachstumsimpulse zusätzlich einengen. Wir erwarten daher, dass selbst im besten Fall der Ausbau der Verteidigungsfähigkeit höchstens mittelfristig eine konjunkturbelebende Wirkung entfaltet. Langfristig wird sie für Europa zu einer Hypothek.

Trump sorgt für Gegenwind

Mit einer Wachstumshypothek der ganz anderen Art müssen sich auch die USA auseinandersetzen. Die radikalen Ausgabekürzungen und die wachsenden Befürchtungen über die inflationstreibende Wirkung der Zölle verdüstern die Stimmung bei den amerikanischen Konsumentinnen und Konsumenten. Entsprechend fiel das Konsumentenvertrauen zuletzt auf den tiefsten Stand seit dem letzten Sommer und die Einzelhandelsumsätze brachen so stark ein, wie seit fast zwei Jahren nicht mehr.

Das sind keine guten Nachrichten für die amerikanische Wirtschaft, die kaum wie eine zweite von der privaten Konsumnachfrage getragen wird. Dieser Gegenwind wird vorerst anhalten und das kurzfristige Wachstum belasten. Wir rechnen daher mit einer Dynamik-Einbusse bis weit ins zweite Quartal. Es dürfte sich unseres Erachtens jedoch um eine Adaptionsphase handeln. Denn erstens wirken sich Zölle nur jeweils einmalig auf die Teuerung aus, und zweitens dürften spätestens in der zweiten Jahreshälfte die Deregulierung und die Steuersenkungen ihre erwünschte Wirkung zu entfalten beginnen. Ob dies tatsächlich zu einem neuen «Golden Age» für die USA führt, darf bezweifelt werden. Der Rückenwind für die amerikanische Wirtschaft nimmt damit aber wieder zu, so dass wir für 2025 weiterhin von einem robusten Wachstum ausgehen

Herausforderndes Umfeld für die Schweiz

Eine US-Wirtschaft, die kurzfristig mit zugenommenen Konjunkturgegenwind konfrontiert ist, und ein Europa, das versucht, die militärischen Unzulänglichkeiten auszubügeln, ohne sich im Klaren über die Finanzierbarkeit zu sein: Für die Schweiz bleibt die Lage in dieser Situation angespannt, zumal das Damoklesschwert in Form möglicher US-Zöllen weiter an einem seidenen Faden über der hiesigen Wirtschaft hängt. Kommt hinzu, dass die deutsche Wirtschaft auch mit einer neuen Regierung noch weit von einem möglichen Turn-Around entfernt ist. Mehr noch: Mit der Fokussierung auf die Verteidigungsfähigkeit ist die Gefahr gewachsen, dass notwendige Strukturreformen bei unserem wichtigsten Handelspartner weiter auf die lange Bank geschoben werden. Insofern rechnen wir für die Schweiz gerade auch nach dem unerwartet starken Schlussquartal vorerst mit keiner Konjunkturbeschleunigung. Wir unterstellen im Gegenteil leicht erhöhte Abwärtsrisiken hinsichtlich der kurzfristigen Wachstumsdynamik. Diese Scharte sollte im weiteren Jahresverlauf aber wieder ausgewetzt werden, so dass das Gesamtwachstum für 2025 sogar höher als im letzten Jahr ausfallen wird. Für ein Erreichen des Potenzialwachstums (rund 2 Prozent) wird es aber im Umfeld von militärischer Aufrüstung (bei der auch die Schweiz noch einige ungelösten Aufgaben hat), massiver europäischer Neuverschuldung und anhaltendem Handelskonflikt nicht reichen. Auch darüber sollte man sich keine Illusionen machen.

Santosh Brivio

Senior Economist

Zentralbanken

Zwischen Inflation und Konjunktur

Die Währungshüter befinden sich gerade in der schwierigen Lage, die Geldpolitik in einem unsicheren Umfeld zu bestimmen. Anfang März senkte die EZB ihre Leitzinsen und deutete auf eine Verlangsamung des Zinssenkungszyklus hin.

Die Fed will sich ein Bild verschaffen

In den USA hält sich die Inflation nicht zuletzt wegen der Trump-Aussenhandelspolitik auf überschiessendem Niveau. Angesichts des Zollstreits bleiben die Teuerungsrisiken vorerst nach oben gerichtet. Die Unsicherheit trübt die Konsumentenstimmung und die Lage auf dem Arbeitsmarkt kühlt sich ab, bleibt aber grundsätzlich gut. Die Wahrscheinlichkeit einer Verlangsamung des Wirtschaftswachstums hat zuletzt zugenommen. Wir gehen davon aus, dass die Fed am 19. März weiter stillhalten wird, da zurzeit nur Vermutungen anstelle harter Daten zur wirtschaftlichen Entwicklung zur Verfügung stehen. Die Gleichgewichtsübung zwischen Inflationsbekämpfung und konjunktureller Unterstützung könnte wieder aktuell werden. Die Pause der Fed dürfte bis zum späten Frühjahr andauern: Wir sehen weiterhin ein beschränktes Senkungspotenzial für das laufende Jahr, aber die Prognose unterliegt hoher Unsicherheit aufgrund der sich rasch verändernden Lage.

EZB mit nebulösem Kurs

Nach der März-Sitzung der EZB, in welcher die Notenbank ihren Leitzins erneut um einen Viertelprozentpunkt senkte, sind Zweifel in Bezug auf den weiteren Kurs aufgetaucht. Zwar bezeichnet noch die EZB die aktuelle Geldpolitik als leicht restriktiv und deutet somit auf weitere Zinssenkungen hin, ein Atemzug für die schwache Konjunktur, aber ein Zuwarten in den nächsten Sitzungen könnte vor dem Hintergrund des inflationstreibenden Zollstreits angezeigt sein, um die Folgen der Handelshindernisse beurteilen zu können. Wir erwarten daher eine Tempodrosselung des Zinssenkungszyklus im Jahresverlauf und gehen bis Ende 2025 von insgesamt noch zwei Lockerungsschritten um jeweils 25 Basispunkte aus.

Weniger Druck für die SNB

Angesichts der jüngsten Entwicklung erachten wir den selbst auferlegten Handlungsdruck für die SNB als geringer im Vergleich zu den letzten Monaten. Ein langsamerer Kurs der EZB reduziert den Aufwertungsdruck auf das Wechselpaar EUR/CHF und der Euro erreichte zuletzt den höchsten Stand seit dem Sommer mit über 96 Franken-Rappen. Die Inflation entwickelt sich im Rahmen der SNB-Prognose und das Wirtschaftswachstum beschleunigte sich unerwartet dank den Pharma-Exporten. Eine weitere Zinssenkung bei der März-Lagebeurteilung erscheint uns sehr wahrscheinlich. Die Wahrscheinlichkeit hat zugenommen, dass damit die Terminal Rate bei 0,25 Prozent erreicht sein wird. Eine Rückkehr der Negativzinsen erachten wir nach wie vor als unwahrscheinlich.

Valentino Guggia

Economist

Kapitalmarkt

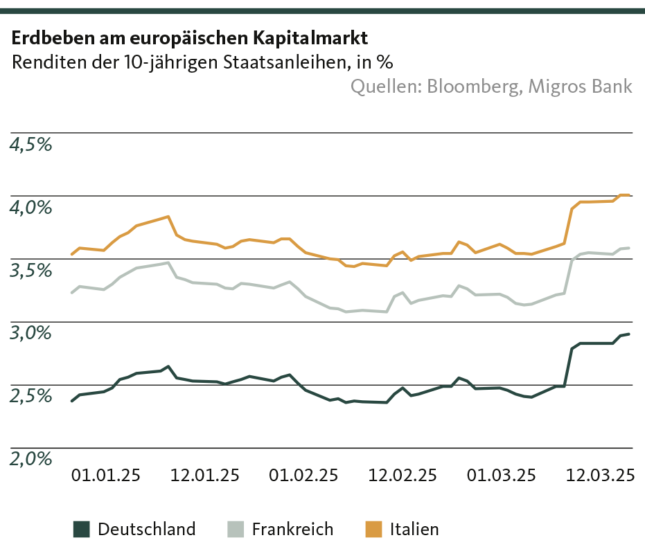

Ein abruptes Erwachen

Die Abkehr der USA von ihren europäischen Alliierten öffnet die Diskussion über die Verteidigungsausgaben wieder. Aufgrund der angespannten Staatsaushalte steht eine Ausweitung der Verschuldung vor. Die Kapitalmarktzinsen nehmen zu.

Wieder aggressivere US-Zinssenkungen

Ab der zweiten Februarhälfte hat sich der Wind gedreht und die Rendite der 10-jährigen Treasuries liess in Richtung 4,2 Prozent nach. Die Marktteilnehmenden gehen davon aus, dass die Trump-Politik einen negativen Einfluss auf das Wirtschaftswachstum haben wird, und preisen deshalb mehr Zinssenkungen im laufenden Jahr ein. Insgesamt bleibt das Zinsniveau in den USA auf einem hohen Niveau aufgrund der Verschuldungssorgen und der generellen Unsicherheit, die mit der erratischen Politik Trumps verbunden ist. Wir rechnen weiterhin mit einem anhaltenden «Higher for longer».

Schulden-Explosion in der Eurozone

Die Ausgabepläne des neuen Kanzlers Friedrich Merz in Höhe von mehreren hundert Milliarden für Verteidigung und Infrastruktur haben für viel Bewegung an den europäischen Kapitalmärkten gesorgt. Dies, da auch andere europäische Länder ihre Ausgaben für die Verteidigung erhöhen müssen, um weniger vom amerikanischen Schutz abhängig zu sein. Der grösste Teil der Ausgaben wird durch die Emissionen von Staatsanleihen finanziert, da viele Länder bereits jetzt defizitäre Staatshaushalte vorweisen. Die Europäische Kommission hält auch die Möglichkeit gemeinsamer Schulden zur Rüstungsfinanzierung offen. So könnten sich Länder mit einer geringeren Haushaltsdisziplin zu tieferen Kosten finanzieren, querfinanziert durch Länder, die sich an die Regeln halten. Deshalb haben die Risikoaufschläge zuletzt deutlich zugenommen und wird rechnen angesichts der geänderten geopolitischen Lage mit höheren Zinsen, da die politischen und konjunkturellen Risiken sich nicht innert kurzer Zeit auflösen werden.

Auch Schweizer Zinsen legen zu

Der hiesige Kapitalmarkt konnte sich dem globalen Aufwärtstrend nicht entziehen und die Verfallrendite der 10-jährigen Staatsanleihen überwand zuletzt die 0,7-Prozentmarke. Wir erachten eine solche Zunahme als eine Nervositätsreaktion in Hinblick auf den lockereren Umgang bezüglich der Staatsverschuldung in der Eurozone. Zudem deuteten die jüngsten makroökonomischen Daten eine Entspannung des Handlungsbedarfs seitens der SNB, die Geldpolitik weiter deutlich zu lockern. So schwächten sich die Markterwartungen zuletzt ab, was auch die Rendite der Staatsanleihen nach oben trieb. Die solide Finanzlage des Bundes, der begrenze Spielraum der SNB und die Rolle des Frankens als sicherer Zufluchtsort bleiben bestehen, was das langfristige Renditeanstiegspotenzial bremst.

Valentino Guggia

Economist

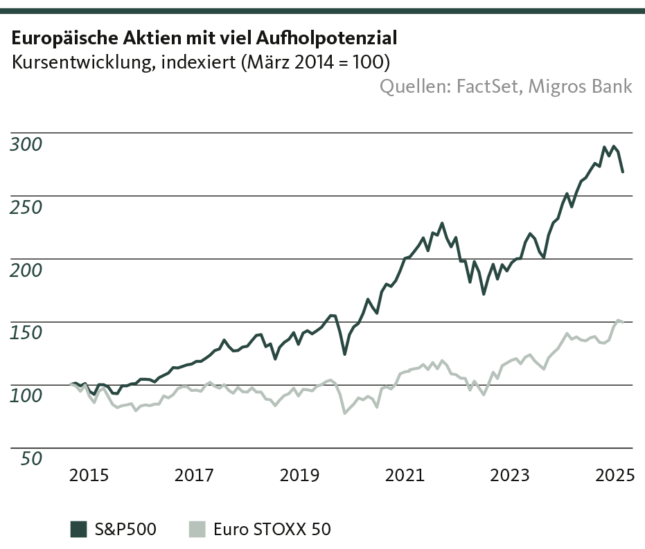

Aktien

Nur ein Strohfeuer?

Der hervorragende Jahresstart der europäischen Aktienmärkte lässt auf mehr hoffen. Ist dies der Anfang einer länger anhaltenden Hausse – oder einfach nur ein taktisch bedingtes Strohfeuer?

Der Start war fulminant: Mit einer Performance von rund 12% in den ersten beiden Monaten liess das europäische Blue-Chip-Barometer Euro Stoxx 50 insbesondere den amerikanischen Leitindex S&P 500, der in der gleichen Periode kaum zulegen konnte, weit hinter sich. Kann das so weitergehen?

Während im Januar die europäische Hausse noch grösstenteils von taktischen Sektorrotationen – aus teuren Wachstumstiteln in günstige defensive Werte – getragen wurde, hat sich das mit den fiskalpolitischen Paradigmenwechsel in Deutschland geändert. Eine Entwicklung, die durchaus dazu führen könnte, dass europäische Aktien längerfristig aus dem Schatten ihrer amerikanischen Pendants treten.

Aufholpotenzial ist durchaus vorhanden, wenn man sich die jahrelange Underperformance Europas gegenüber den USA vor Augen führt (Grafik). Zwar wird der US-Vorsprung in Sachen Technologie nicht einfach von heute auf morgen wettzumachen sein. Sollte die jahrelange europäische Industrierezession durch fiskal-politische Unterstützung im laufenden Jahr endlich ein Ende finden, birgt der äusserst günstige europäische Aktienmarkt aber auch mit Blick auf traditionelle Sektoren wie Industrie, Basisgüterkonsum oder Versorger erhebliches Kurspotenzial. Von der Stimmungsaufhellung bei den verunsicherten Konsumenten sollten schliesslich auch Sektoren wie der zyklische Konsum oder Finanzwerte profitieren.

Noch sind die Unsicherheiten aber gross – bezüglich der Umsetzung der geplanten fiskalischen Expansion, insbesondere aber bezüglich des Gegenwinds durch potenzielle US-Importzölle. Diese könnten dem Optimismus der Investoren zwischenzeitlich einen herben Dämpfer versetzen. Dennoch stehen die Chancen gut, dass in Zukunft mit europäischen Aktien wieder gerechnet werden muss. Anlegerinnen und Anleger, die bis dato Europas Aktienmärkte gemieden haben, tun gut daran, sich bietende Einstiegschancen selektiv wahrzunehmen.

Michael Birrer

Leiter Research & Advisory

Alternative Anlagen

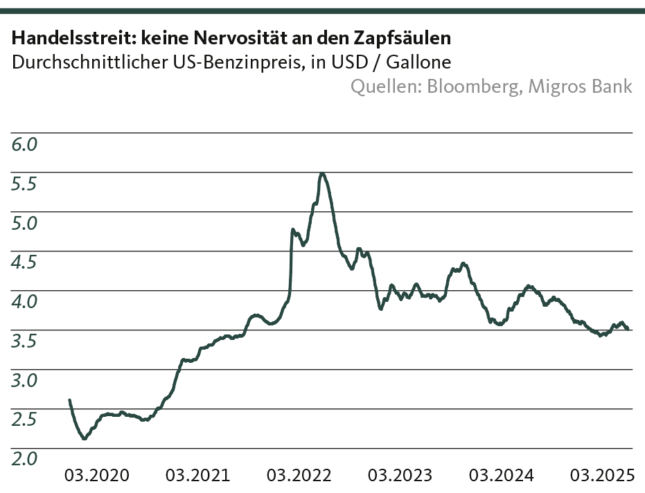

Der Ölmarkt gerät nicht aus den Fugen

Im Handelsstreit zwischen den USA und Kanada steht sogar die Einstellung der kanadischen Öllieferungen in die USA zur Debatte. Dies ist aber wenig wahrscheinlich und würde den internationalen Ölmarkt nicht erschüttern.

Donald Trump erklärte nicht nur den Europäern und den Chinesen den Zollkrieg. Auch gegenüber den beiden Nachbarländern sieht der US-Präsident offenbar die Zollkeule als Fortsetzung der Politik mit anderen Mitteln. Während Mexikos Antwort bislang verhalten ausfällt, bietet Kanada trotzig-entschlossen Paroli. So erheben die Kanadier Gegenzölle auf US-Importe wie Whiskey, Orangensaft oder Motorräder. Damit nicht genug. Die Regierung in Ottawa zeigt sich weiter kampfeslustig. Sollten Washington die Zölle nicht aufheben, könnte Kanada sogar die Ölexporte in die USA einstellen, liess der scheidende Premier Justin Trudeau verlauten.

Angesichts der Tatsache, dass sich der Ölimport aus Kanada auf 4,2 Millionen Fass pro Tag beläuft, während die US-Produktion bei 13,5 Millionen Fass pro Tag liegt, mag diese Drohung eine überschaubare Dimension haben. Insbesondere mittels Fracking können US-Unternehmen die Produktion schnell ausweiten. Denn im Vergleich zur konventionellen Förderung ist die Zeit zwischen Bohrung und Produktion sehr kurz.

Das Problem stellt sich vor allem für die Raffinerien im amerikanischen Mittleren Westen, die für die Leichtigkeit und die Süsse des kanadischen Rohöls konstruiert sind. Texanisches Öl etwa verfügt nicht über die gleichen chemisch-physikalischen Eigenschaften, und darüber hinaus ist das US-Pipeline-Netz nicht ausgelegt, Öl nach Norden zu transportieren.

Bloss ein Bluff?

Amerikanische Raffinerien könnten durch einen kanadischen Exportstopp also empfindlich getroffen werden. Stellt sich die Frage, wie glaubwürdig die Drohung Trudeaus ist. Denn nicht nur sind die nordwestlichen US-Raffinerien in der kurzen Frist von kanadischem Öl abhängig, sondern auch Kanadas Ölwirtschaft ist auf die amerikanischen Abnehmer angewiesen. Rund 98 der kanadischen Rohölexporte gehen in die USA. Insofern pokert Kanadas Regierung hoch und läuft Gefahr, durch Auffliegen des Bluffs blossgestellt zu werden. Denn wie die amerikanische Pipeline-Infrastruktur nicht ausreichend auf den Öltransport Richtung Norden ausgelegt ist, fällt Kanadas Verschiffungskapazität zu marginal aus, um Rohöl auf dem Seeweg zu exportieren. Selbst wenn Ottawa also tatsächlich die Lieferung in die USA einstellt, würde dies praktisch ausschliesslich in einem Aufbau der kanadischen Öllager münden. Eine Flutung der Weltmärkte und damit eine Verwerfung am physischen Ölmarkt stünde nicht bevor.

Santosh Brivio

Senior Economist

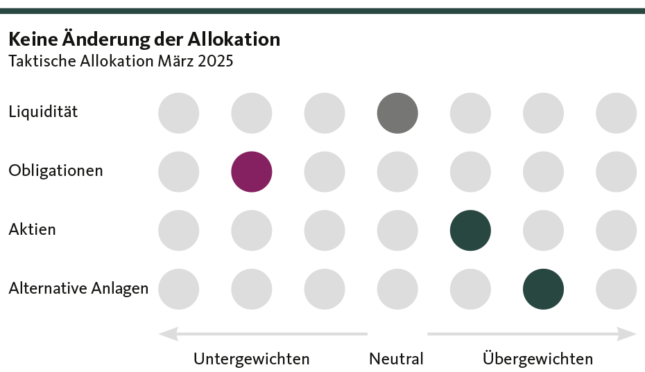

Unsere Positionierung

Erhöhte Unsicherheit

Die Sorgen um die Trump-Politik veranlassen die Anlegerinnen und Anleger, ihre kumulierten Gewinne am amerikanischen Aktienmarkt mitzunehmen. Die Anleiherenditen steigen und die globale Volatilität nimmt zu.

Aktien

leicht übergewichtet

Die erhöhte Unsicherheit der Trump-Politik beeinflusst die Entwicklung an der Wall Street seit Jahresanfang. Anfang März kam es zu deutlichen Rückschlägen: Betroffen waren vor allem die Unternehmen im technologielastigen Index Nasdaq. Wir halten an unserer Einschätzung fest, dass die US-Wirtschaft nicht in eine Rezession fallen wird, und dass zurzeit eine Korrektur der zum Teil zu optimistisch eingepreisten Gewinnaussichten auf hohem Niveau stattfindet. Europäische Aktien bleiben günstiger bewertet. Trotz des im Vergleich zu den USA rauen Konjunkturumfelds legten die europäischen Aktienmärkte seit Jahresbeginn markant zu. Besonders positiv entwickelten sich die Kotierungen von Unternehmen aus strategischen Bereichen wie Verteidigung und Energie. Der Schweizer Leitindex SMI gehört seit Jahresbeginn dank ihren soliden Unternehmen und des allmählichen Aufholens von Schwergewichten zu den Vorreitern.

Obligationen

leicht untergewichtet

Das erneute Schweizer Tiefzinsumfeld dauert vorerst an. Entsprechend schwierig gestaltet sich die Suche nach Renditen im Investment-Grade-Segment. Im Ausland hat sich die Entwicklung der Kapitalmarktzinsen zum Teil von jener der Leitzinsen entkoppelt, womit Fremdwährungsanlagen weiterhin interessant sein können.

Alternative Anlage

leicht übergewichtet

Eine Kehrtwende bei den steigenden Wohnimmobilienpreisen in der Schweiz zeichnet sich nicht ab. Das gesunkene Zinsniveau schlägt zudem mehr auf die Finanzierungsseite als auf die Mieten durch. Damit bleibt auch das Umfeld für Renditeliegenschaften grundsätzlich freundlich. Dies rechtfertigt die Beibehaltung der leichten Übergewichtung bei den Schweizer Immobilienanlagen. Gegenüber ausländischen Immobilien lassen wir hingegen weiterhin Vorsicht walten.

Valentino Guggia

Economist

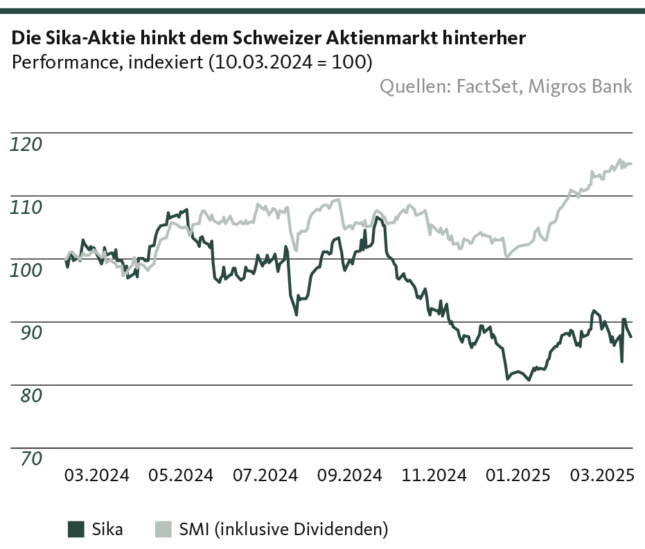

Fokusthema

Marktführer Sika

In einer von Megatrends wie Urbanisierung und Renovationsbedarf geprägten Welt steht Sika als Weltmarktführer in der Baubranche im Zentrum.

Sika ist als weltweit führender Bauchemiekonzern so profitabel wie noch nie in der über 100-jährigen Unternehmensgeschichte. So konnte das Unternehmen seine operative Gewinnmarge (EBIT-Marge) seit 2011 von 7,6% auf 14,6% im letzten Jahr steigern. Der Umsatz stieg um 4,7% gegenüber dem Vorjahr. Zum Umsatzwachstum trugen insbesondere niedrigere Materialkosten und die erfolgreiche Integration von MBCC, dem ehemaligen Baugeschäft der BASF, bei. Die Integration verlief bisher reibungslos und Synergieeffekte konnten bereits realisiert werden.

Infrastrukturinvestitionen

Der Konzern profitiert von einem zunehmenden Renovationsbedarf der Infrastruktur in der westlichen Welt. Besonders in den USA hat Sika bereits erhebliche Vorteile aus staatlich geförderten Infrastrukturprojekten gezogen. In den USA profitiert Sika zudem von Trumps protektionistischer Handelspolitik: Viele Firmen aus der ganzen Welt verlagern ihre Produktion in die USA, um die Handelszölle zu umgehen. Dafür müssen Gebäude errichtet werden, wovon auch Sika profitiert. Doch auch in Europa stehen massive Investitionen an, welche die Aktie von Sika in den kommenden Jahren weiter beflügeln könnten. Die kürzlich erfolgte Aufhebung der Schuldenbremse in Deutschland dürfte dazu führen, dass in den nächsten zehn Jahren 500 Milliarden Euro in die deutsche Infrastruktur investiert werden. Damit sollen beispielsweise Strassen, Schienen und Wasserwege saniert werden. Dies ist besonders notwendig, da die veraltete Infrastruktur aus den 1960er- und 1970er-Jahren dringend modernisiert werden muss.

Optimistischer Ausblick

Wir sehen optimistisch der Zukunft von Sika entgegen. Einerseits profitiert Sika von globalen Megatrends wie der Urbanisierung. Anderseits dürften die staatlichen Investitionen in die Infrastruktur in den USA und in Europa dem Unternehmen weitere Wachstumsimpulse geben. Mit der erfolgreichen Integration von MBCC und verbesserten Skaleneffekten soll die Profitabilität in den kommenden Jahren gesteigert werden. Weiter für die Aktie spricht, dass 85% des Umsatzes von Sika im aufstrebenden Baugeschäft erzielt werden, während nur 15% des Umsatzes auf die krisengeplagte Industrie fallen. Trotz dieser guten Aussichten hinkt die Aktie dem betrieblichen Erfolg hinterher. Innerhalb eines Jahres hat die Aktie von Sika rund 12% verloren, während der SMI (inklusive Dividenden) im gleichen Zeitraum um über 15% gestiegen ist.

Andrea Bally

Anlagespezialistin

Unsere Prognosen

Zölle, Verschuldung und Aufrüstung

Konjunktur

Das US-Wirtschaftswachstum verliert aufgrund der Trump-Politik vorerst an Dynamik, dürfte aber insgesamt robust bleiben. Demgegenüber bleibt die Konjunktur im Euroraum äussert verhalten – Investitionspakete im Zuge der militärischen Aufrüstung sorgen kaum für Belebung. Entsprechend sind auch wenig Aussenhandelsimpulse für die Schweizer Wirtschaft zu erwarten. Die entscheidende Konjunktur-Komponente bleibt hierzulande somit der Privatkonsum.

Inflation

Die Inflationsrisiken sind aufgrund der Zölle sowohl in den USA wie auch in Europa nach oben gerichtet. Hierzulande verharrt der Preisauftrieb innerhalb des SNB-Zielbandes von 0 bis 2 Prozent.

Zinsen

Die Leitzinsen werden in den USA und im Euroraum weniger stark sinken, als die Märkte annehmen. Beide Zentralbanken werden wieder bei ihren Entscheidungen gut zwischen Konjunkturbelebung und Inflationsbekämpfung ausbalancieren. Die SNB scheint einem kleineren Zugszwang zu unterstehen und die Wahrscheinlichkeit, dass der Terminal Rate bei 0,25 Prozent erreicht sein wird, nimmt zu. Negative Zinsen erachten wir nach wie vor als unwahrscheinlich.

Die Renditen an den globalen Kapitalmärkten bleiben erhöht. Das Anstiegspotenzial für Obligation in CHF bleibt begrenzt.

Währungen

Der Erstarkung des Euro scheint zu viel Optimismus (Konjunktur-Stimuli) und dem USD-Schwächeln zu viel Pessimismus (Rezessions-Sorgen) geschuldet zu sein, was mittelfristiges Gegenbewegungs-Potenzial birgt.

Santosh Brivio

Senior Economist

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide aufgrund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Der Inhalt dieser Publikation wurde möglicherweise ganz oder teilweise mit Hilfe künstlicher Intelligenz erstellt. Die Migros Bank AG verwendet beim Einsatz von künstlicher Intelligenz ausgewählte Technologien und veröffentlicht keine maschinell generierten Inhalte ohne menschliche Überprüfung. Unabhängig davon, ob die vorliegenden Informationen mit oder ohne Unterstützung durch künstliche Intelligenz erstellt wurden, übernimmt die Migros Bank AG keine Garantie für die Richtigkeit oder Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche im Zusammenhang mit diesen Informationen entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.

© Migros Bank, Santosh Brivio, Valentino Guggia

Santosh Brivio

Santosh Brivio ist Senior Economist der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.

Valentino Guggia

Valentino Guggia ist Ökonom bei der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.