Anlageüberblick März 2024

Orientierung gesucht

An der Kreuzung

Kennen Sie Calvin Russell? Mit seinem grossartigen Crossroads komponierte der 2011 verstorbene Sänger ein Stück mit vielen Parallelen zum aktuellen Anlageumfeld.

«I’m standing at the crossroads». Ja, man scheint als Anleger an einer Kreuzung zu stehen und nach Orientierung zu suchen. Geht es weiter wie bisher? Wird es besser? Oder schlechter?

«One path leads to paradise». Wenn wir über den Atlantik schauen, ist die US-Konjunktur eine Verheissung, die tatsächlich fast schon paradiesisch anmutet. Ein historisch starker und schneller Zinsanstieg sowie allenthalben heraufbeschworene Rezessionsangst? Die amerikanische Wirtschaft hat sich nicht durchschütteln lassen und präsentiert sich im Gegenteil in äusserst robuster Verfassung.

«One path leads to pain». Wenden wir den Blick gegen Osten, sehen wir buchstäblich den Schmerz. Auch nach zwei Jahren tobt in der Ukraine der Krieg mit unverminderter Härte weiter. Und in Nahost ist kein Ende der Gewalteskalation in Sicht. Ob sich diese regionalen Brandherde noch ausweiten werden? Niemand kann dies mit Sicherheit sagen. Fakt ist, dass die globale Sicherheitslage schon seit Jahren, wenn nicht gar Jahrzehnten, nicht mehr so angespannt war wie heute.«One path leads to freedom». Das Gefühl von Freiheit stellt sich ein, wenn wir die Aufmerksamkeit auf die Börsen richten.

Geopolitik, Zinsernüchterung, ein schwächelndes China oder ein konjunkturell angeschlagenes Europa betrachten – die Finanzmärkte fühlen sich frei von all dem und scheinen der realen Welt zu entschweben. Von Aktien, über Bitcoin bis hin zu Gold gibt es im Moment nur eine Richtung: Nach oben.

«But they all look the same». Womit wir da angelangt wären, was dieses Stehen an der Kreuzung so schwierig macht. Irgendwie scheinen alle Abzweigungen zumindest auf den ersten Metern gleich auszusehen. Die Entscheidung für eine bestimmte Richtung – bzw. die entsprechende anlagetaktische Positionierung – ist vor diesem Hintergrund mit erheblicher Unsicherheit behaftet.

Dass Sie als Investorin oder Investor den Weg zu paradiesischen Zuständen einschlagen, können wir nicht garantieren. Wir hoffen aber, Ihnen mit dem vorliegenden Anlageüberblick eine Orientierung zu verschaffen, die Sie zumindest vor der Abbiegung zum anlagemässigen Schmerz bewahrt.

In diesem Sinne wünsche ich Ihnen eine richtungsweisende Lektüre.

Herzlich

Santosh Brivio,

Senior Economist

Unsere Einschätzung

Auf unterschiedlichen Pfaden

Während die Finanzmärkte sich im Höhenflug befinden, sieht die realwirtschaftliche Lage deutlich durchzogener aus. Dieses ist neben enormen geopolitischen Spannungen vor allem durch geografische Disparitäten geprägt. Sowohl Licht als auch Schatten lassen sich ausmachen.

Es ist ein Trostpreis: Deutschland überholte 2023 Japan bei der Wirtschaftsleistung. Damit ist unser nördlicher Nachbar wieder die drittgrösste Volkswirtschaft der Welt.

Deutschland: Bremse statt Antrieb

So richtig Freude darüber mag nicht aufkommen. Denn Deutschland ist ungewohnt stark am Kränkeln. Die Bundesregierung hinterlässt durchs Band einen überforderten und orientierungslosen Eindruck, was ihr Zustimmungstief in der Bevölkerung dementsprechend wenig verwunderlich macht. Die Sozialpartnerschaft wird mit zunehmend kompromissloseren Streiks auf eine immer härtere Probe gestellt. Gewerkschaften und Arbeitgeber scheinen sich beinahe unversöhnlich gegenüberzustehen. Und schliesslich belastet die anhaltend hohe Immigration zusehends den gesellschaftlichen Zusammenhalt. Die schiere Anzahl Flüchtlinge bringt einzelne Kommunen oder gar Bundesländer an die systemische Kapazitätsgrenze. Vielleicht sogar schon darüber hinaus.

Diese immensen internen Herausforderungen treffen auf eine Vielzahl externer Schwierigkeiten. Von der weiterhin noch nicht in den Tritt gefundenen Weltwirtschaft und dem schwächelnden China über Fragilitäten bei der Energieversorgung und Spannungen im sicherheitspolitischen Umfeld bis hin zu europäischen Verschuldungssorgen und stark erhöhtem Leitzinsniveau.

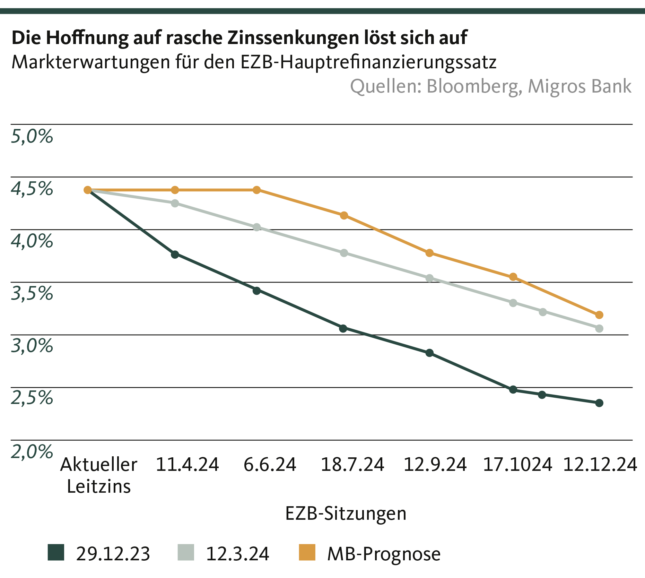

EZB: Zinssenkung lässt auf sich warten

Und gerade bezüglich der Leitzinsen ändert sich für Deutschland und die anderen Mitglieder der Währungsunion nicht so bald etwas. Das wurde spätestens mit dem März-Zinsentscheid der Europäischen Zentralbank (EZB) deutlich. So liess EZB-Chefin Christine Lagarde relativ unverblümt durchblicken, dass es zwar noch zu früh für eine erste Leitzinssenkung sei, diese aber mit hoher Wahrscheinlichkeit im Verlauf des Frühlings erfolgen werde. Worauf Frankreichs Notenbankchef François Villeroy de Galhau nicht umhin kam, bei einem Interview mit einem französischen Radiosender explizit daran zu erinnern, dass der Frühling bekanntlich bis zum 21. Juni dauere.

Inflation: Der Sieg ist noch nicht errungen

Wir sehen uns damit in unserer Zinsprognose bestärkt, wie wir sie seit Juli 2023 aufrechthalten: Eine erste Lockerung der Zinsschraube wird erst in diesem Sommer erfolgen. Wir sehen namentlich zeitweilige Rückschläge bei der Inflationsbekämpfung als Hauptgründe dafür, dass sich die EZB vorerst abwartend verhält. Insbesondere ein erhöhter importierter Teuerungsdruck aufgrund beeinträchtigter Seefrachtrouten (Stichwort Huthi-Rebellen) sowie die Gefahr von inflationstreibenden Lohn-Preis-Effekten (Stichwort Tariflohnverhandlungen) werden die EZB mit Vorsicht walten lassen. Mit einer EZB, welche die Zügel vorderhand straff hält, erhält die Eurozone somit noch für einige Zeit keinen geldpolitischen Impuls. Das heisst aber auch, dass Deutschland ohne Unterstützung aus Frankfurt aus der Konjunkturflaute finden muss, was sich als langwierigeres Unterfangen erweisen wird.

Schweiz: Kein baldiger Wachstumsboost

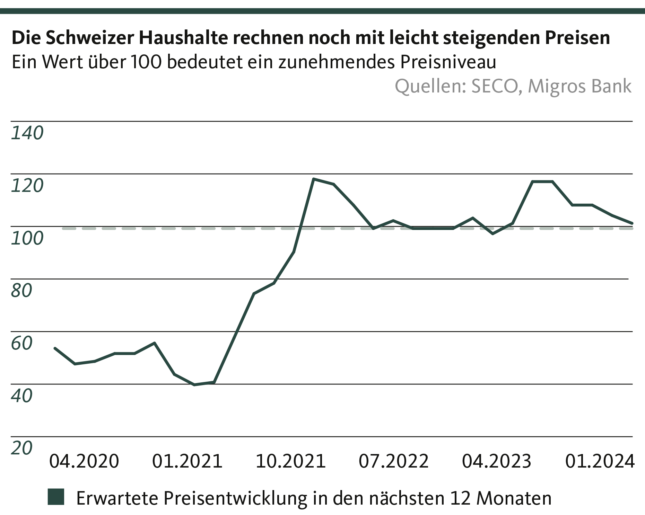

Der Motor des mit Abstand wichtigsten Handelspartners der Schweiz läuft damit vorerst auf tiefer Drehzahl. Dem für die Schweizer Volkswirtschaft wichtigen Aussenhandel wird von dieser Seite also keine Stolpersteine aus dem Weg geräumt. Das dämpft die Aussicht auf eine baldige und deutliche Beschleunigung des hiesigen Wirtschaftswachstums, zumal mit dem angeschlagenen Konsumentenvertrauen ein zentraler Wachstumspfeiler leichte Erosionserscheinungen aufweist. Denn trotz des zuletzt unerwartet hohen Teuerungsrückgangs verharren die Inflationserwartungen auf einem erhöhten Niveau (siehe Grafik). Dies kann einmal mehr als Indiz dafür gewertet werden, dass die offizielle Inflationsmessung zusehends an den Lebensrealitäten der Konsumentinnen und Konsumenten vorbeizielt und daher mit einer gewissen Vorsicht zu geniessen ist.

Die Schweizer Wirtschaft bleibt vor diesem Hintergrund auf einem Wachstumskurs, der zwar nicht als rosig aber angesichts des Umfeldes durchaus als solide bezeichnet werden kann. Zumindest befindet sich die Konjunktur hierzulande nicht in einem solch angeschlagenem Zustand, als dass sich eine baldige Zinssenkung der Schweizerischen Nationalbank (SNB) aufdrängen würde. Zusammen mit der im Zielband befindlichen (offiziellen) Inflation, einem in der Langfristbetrachtung immer noch unterdurchschnittlichen Leitzinsniveau und einem anhaltenden Interesse an einer gewissen Frankenstärke zwecks Begrenzung des Inflationsimportes präsentiert sich damit eine Situation, welche die SNB nicht unter Handlungsdruck setzt. Wir rechnen weiterhin frühestens für Herbst mit einer kleinen Zinssenkung.

Weiterhin darf weder die Schweiz, noch die Eurozone, noch die Weltwirtschaft als Ganzes Impulse aus China erwarten. Zwar hat die Parteispitze zuletzt 5 Prozent als Wachstumsziel herausgeben. Und wie das im Reich der Mitte so ist, wird dieses Ziel offiziell selbstverständlich erreicht werden. Die inoffizielle – über die Aussenhandelsstatistiken der Handelspartner zu einem gewissen Grad nicht kaschierbare – Wachstumsschwäche wird aber auch im zweiten Quartal andauern. Die Immobilienkrise und das erschütterte Konsumentenvertrauen im Inland sowie die wieder zunehmenden Handelsbarrieren zu den USA und das anhaltende Unbehagen von aussen lasten schwer auf der chinesischen Wirtschaft.

US-Wirtschaft: Anhaltend hohe Gangart

Taktgeber bleiben die USA. Die Konjunkturlage in der grössten Volkswirtschaft zeigt sich beinahe immun gegen alle möglichen Widrigkeiten: Vom historisch hohen Zinsniveau, über einen schrillen und gehässigen Präsidentschaftswahlkampf bis hin zu den dunklen Wolken über dem Gewerbeimmobilienmarkt und den Regionalbanken – die US-Konjunktur lässt sich bislang nicht nennenswert aus dem Tritt bringen. Der heissgelaufene Arbeitsmarkt kühlt sich damit kaum ab, was wiederum die amerikanische Notenbank (Fed) in eine ungemütliche Situation bringt. Denn trotz des höchsten Leitzinsniveaus seit 23 Jahren wird sie vor diesem Hintergrund eine zu frühere geldpolitische Lockerung tunlichst vermeiden, da dies der gefürchteten Lohn-Preis-Spirale neuen Schwung verliehe. Wir bleiben daher bei unserer Prognose, dass die Fed vor dem Sommer keine Zinssenkung vornehmen wird.

Unsere Positionierung

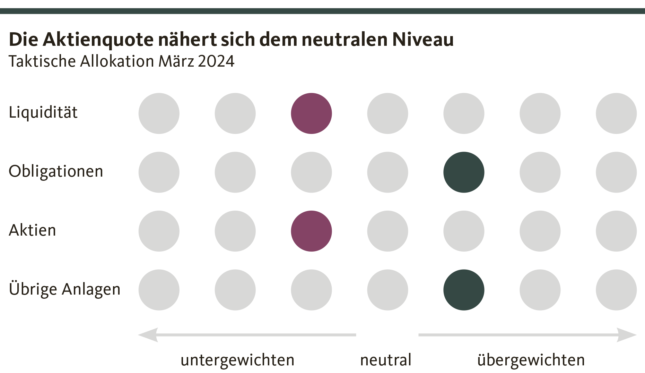

Hin zu einer neutralen Allokation

Aktienmärkte auf dem historischen Höchststand, Goldrally und sich abschwächen-de Erwartungen hinsichtlich Zinssenkung: An den Finanzmärkten scheint es nur ei-ne Richtung zu geben, und zwar nach oben.

Die Nachrichten über neue Rekorde folgen scheinbar Woche für Woche. Doch die Risiken sind nicht verschwunden. Um in einem euphorischen Marktumfeld die passende Richtung zu finden, ist es wichtig, einen kühlen Kopf zu bewahren und sorgfältige Analysen durchzuführen. Die jüngsten Wirtschaftszahlen enthalten zwei wichtige Botschaften: Das Wirtschaftswachstum in den USA bleibt robust. In der Eurozone wird der Wirtschaftsmotor ab der zweiten Jahreshälfte 2024 allmählich wieder an Fahrt aufnehmen. Die Entwicklung der Inflation und des Lohnwachstums deuten auf einen vorsichtigen Kurs der Notenbanken hin. In den letzten Wochen haben die Marktteilnehmer dies zunehmend wahrgenommen und die überzogenen Erwartungen hinsichtlich Zinssenkungen korrigiert. In Bezug auf Risiken bleibt die Geopolitik das grösste Fragezeichen. Mögliche Lieferengpässe und Preissteigerungen sind jedoch derzeit nicht zu beobachten.

Aufgrund des positiven Wirtschaftsausblicks erhöhen wir die Aktienquote. Das Aktienuntergewicht in den USA wird aufgelöst, während wir es in Europa leicht reduzieren. Die Positionierung ist insgesamt leicht defensiv und hat sich dem neutralen Bereich angenähert.

Obligationen

Die Attraktivität ausländischer Anleihen hat zuletzt zugenommen. Die ehemals erwarteten Zinssenkungen waren angesichts der Wirtschaftszahlen in den USA und in der Eurozone überzogen, was zu deutlichen Korrekturen führte. Seit Jahresanfang stiegen die Renditen der amerikanischen und deutschen 10-jährigen Staatsanleihen um rund 40 bzw. 50 Basispunkte an. Die Markterwartungen bezüglich des Zeitpunkts, an dem die Geldpolitik gelockert wird, weichen nicht mehr stark von unseren Prognosen ab (Ende Frühling bzw. Anfang Sommer). Wir gehen jedoch aufgrund der sich schnell ändernden Marktmeinungen weiterhin von einer anhaltend hohen Volatilität in den nächsten Monaten aus.

Wir erachten die Renditeniveaus in den USA und der Eurozone für interessant und halten an der Übergewichtung fest. Um uns auf zukünftige Zinssenkungen vorzubereiten, verlängern wir die Duration der Obligationen. Die Untergewichtung bei den Anleihen in Franken begründen wir mit den weiterhin unter Druck stehenden Renditen der Staatsanleihen. Insgesamt halten wir am leichten Übergewicht bei den Obligationen fest.

Aktien

Die Berichtssaison des abgelaufenen 4. Quartals 2023 verlief besser als erwartet und der Boom im Zusammenhang mit AI führte zu immer neuen Allzeit-Höchstständen an den Aktienmärkten. Aufgrund der teuren Bewertungen und enormen Kursgewinne kann dies auf den ersten Blick als Übertreibung angesehen werden. Daher ist es in diesem Umfeld wichtig, eine sorgfältige Fundamentalanalyse durchzuführen, um die Aktien mit den besseren Renditeaussichten auszuwählen. Obwohl wir von einer sanften Landung ausgehen, müssen wir mit anhaltendem Margendruck und nur moderaten Gewinnaussichten in einigen Bereichen rechnen.

Aus diesem Grund haben wir die Untergewichtung auf dem US-Aktienmarkt aufgelöst, da wir hier bessere Aussichten sehen, und eine leichte Reduktion der Untergewichtung europäischer Aktien vorgenommen. Im Heimmarkt Schweiz bleibt die Übergewichtung bestehen. Insgesamt ist die Anlageklasse leicht untergewichtet.

Alternative Anlagen

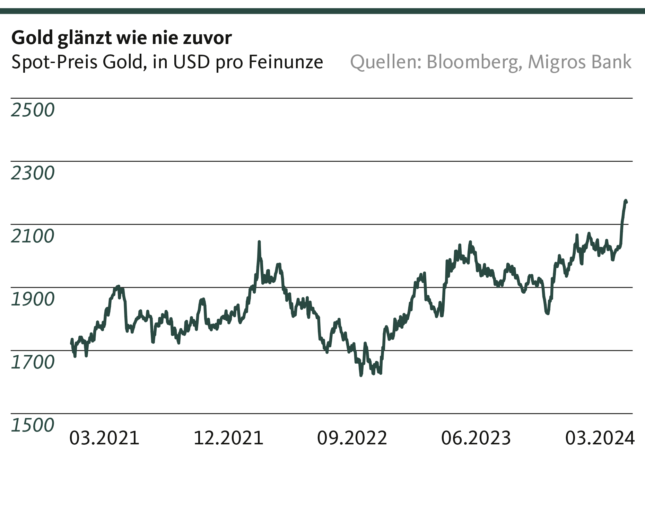

Gold bleibt ein wichtiges Element zur Diversifizierung unseres Portfolios, insbesondere in Zeiten geopolitischer Unsicherheit. In den letzten Wochen hat der Goldpreis deutlich zugelegt und Anfang März seinen historischen Höchststand überschritten. Der Kurs des gelben Edelmetalls wird derzeit von verschiedenen Faktoren gestützt, darunter die massiven Einkäufe von Notenbanken aus Schwellenländern, die sich vom US-Dollar unabhängiger machen möchten. China ist ein gutes Beispiel dafür. Zinssenkungen erhöhen auch die Attraktivität von Gold als Anlage ohne Zinsen. Ausserdem könnte Gold von einer Ausweichnachfrage von Anlegern profitieren, die sich mit den aktuellen Bewertungen an den Aktienmärkten nicht mehr wohl fühlen.

Das Engagement in Immobilienfonds ist ein wichtiger Bestandteil unserer Allokation. Wir unterscheiden zwischen Inland (Übergewichtung) und Ausland (Untergewichtung). Aufgrund des schnellen Zinsanstiegs gerieten die Renditen der ausländischen Immobilienfonds unter Druck. Die gestiegenen Finanzierungskosten und der damit einhergehende Nachfragerückgang führten zu Korrekturen bei den Immobilienpreisen.

Im Gegensatz dazu hat der Schweizer Immobilienmarkt keine signifikante Preiskorrektur erfahren. Die hiesigen Immobilienfonds erzielen weiterhin eine attraktive Rendite. Dies lässt sich durch die geringe Bautätigkeit und die anhaltend hohe Nachfrage, die durch Zuwanderung gestützt wird, erklären. Die städtischen Gebiete sind am stärksten betroffen.

Die Position der Hedge-Fonds wurde aufgrund des unangemessenen Kosten-Ertrags-Verhältnisses im aktuellen Umfeld geschlossen.

Wir halten es angesichts der aktuellen Marktlage weiterhin für angemessen, eine leichte taktische Übergewichtung bei alternativen Anlagen beizubehalten.

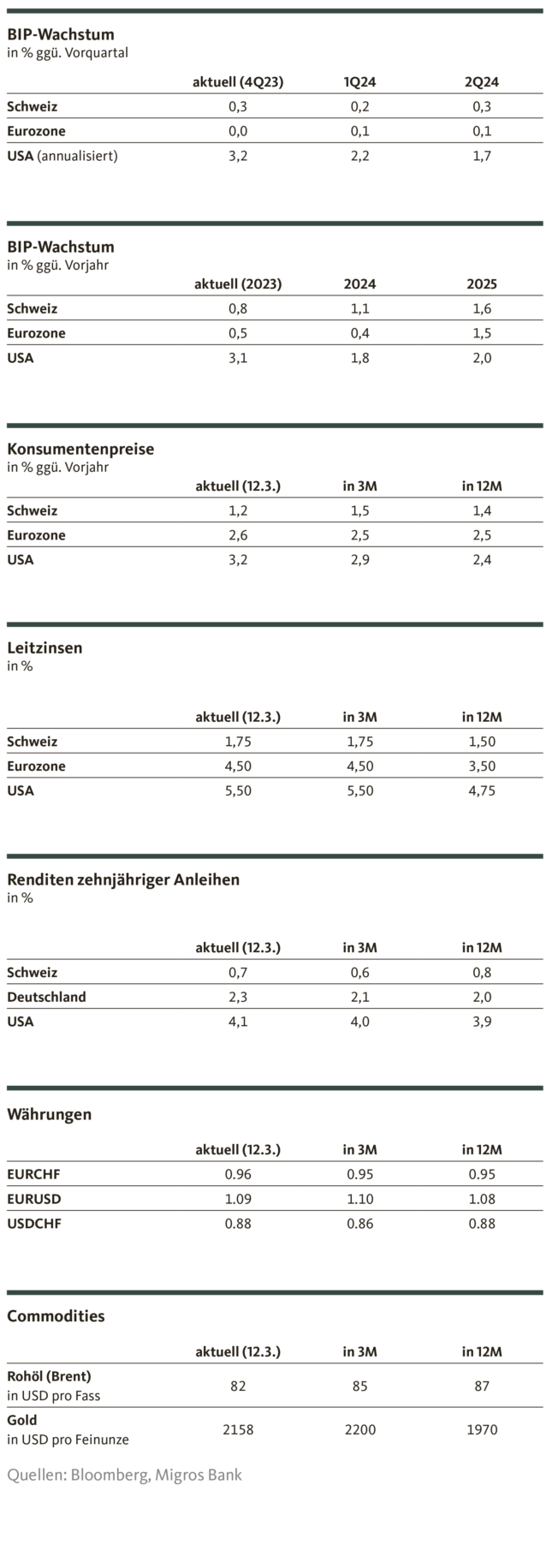

Unsere Prognosen

Es gibt weiterhin Stolpersteine

Konjunktur

Die Wachstumsdynamiken sind unterschiedlich verteilt. Die US-Wirtschaft zeigt kaum Anzeichen gravierender Schwächen, während Deutschland weiterhin Mühe hat, aus der rezessiven Lage herauszufinden. Die Schweizer Wirtschaft hält sich solide, wird aber keine unmittelbare Wachstumsbeschleunigung erfahren.

Inflation

Die Disinflation ist nicht vor Rückschlägen gefeit. Insbesondere gestörte Lieferketten und Tariflohnverhandlungen können zu zwischenzeitlichen Inflationsschüben führen. In der Schweiz und anderswo wird zunehmend eine Kluft zwischen offizieller und gefühlter Inflation festgestellt.

Leitzinsen

In den USA und der Eurozone kommt es im Sommer zu ersten Zinssenkungen. In der Schweiz wartet die SNB mit einem solchen Schritt mindestens bis Herbst.

Da sich die marktimpliziten Zinserwartungen und die Rhetorik der Notenbanken zusehends annähern, wird auch das Überraschungspotential überschaubarer. Vom Geldmarkt sind daher kaum Impulse für den Kapitalmarkt zu erwarten. Da sich auch konjunktur- und verschuldungsmässig unmittelbar kein «Game-Changer» abzeichnet, handeln die Kapitalmarktzinsen innerhalb einer relativ engen Spanne.

Währungen

Der Euro bleibt nach unten relativ gut abgesichert, eine Parität zum Franken bleibt aber ausser Reichweiten. Dem Greenback verleiht die robuste US-Konjunktur Halt.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.

© Migros Bank, Santosh Brivio, Valentino Guggia

Santosh Brivio

Santosh Brivio ist Senior Economist der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.

Valentino Guggia

Valentino Guggia ist Ökonom bei der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.