Anlageüberblick Juni 2024

Das Spiel läuft

Editorial

Ein schleppender Spielverlauf

Unsere Einschätzung

Die Zentralbanken im Ballbesitz

Unsere Positionierung

Warten auf frische Spielimpulse

Unsere Prognosen

Leicht attraktivere Partie in Europa

Editorial

Ein schleppender Spielverlauf

Geschätzte Leserin, geschätzter Leser

Die Fussball-Europameisterschaft hat begonnen. Und ich wage mich jetzt mal aus dem Fenster und behaupte: Europameister werden wir aller Wahrscheinlichkeit nach nicht. Dazu hat unsere Mannschaft zu wenig gesamthafte Qualität im Vergleich zu den Titelanwärtern (welche das aus meiner Sicht sind, verrate ich nicht). Die individuelle Klasse auf einzelnen Positionen sollte aber dennoch ein respektables Abschneiden ermöglichen. Das Erreichen der Achtel- oder sogar der Viertelfinals liegt durchaus in Reichweite.

Unsere «Nati» steht damit sinnbildlich für die wirtschaftliche Situation der Schweiz. Bezüglich des gesamtwirtschaftlichen Wachstums können wir nicht mit den gegenwärtig Besten mithalten. Da haben in Europa derzeit Staaten wie Malta (+1,3% ggü. Vorquartal) oder auch Portugal (+0,8%) das Spieldiktat an sich gerissen. Mit einem Wachstum von 0,3 Prozent bewegt sich die Schweizer Wirtschaft lediglich im Mittelfeld.

Dies mag auf den ersten Blick enttäuschend wirken, insbesondere wenn man sich in Erinnerung ruft, dass sich das Wachstum seit dem Schlussquartal 2023 nicht beschleunigt hat und für das Gesamtjahr 2024 wohl unter Potential ausfallen wird. Diese Sichtweise greift jedoch zu kurz. Denn für eine kleine und offene Volkswirtschaft im Herzen Europas ist das angeschlagene Tempo durchaus solide. Und wie die Fussball-Nationalmannschaft lässt auch die Schweiz auf einzelnen Positionen ihre individuelle Klasse aufblitzen. Dazu zählt natürlich die erfolgreiche Kontrolle der Inflation, die seit geraumer Zeit im SNB-Zielband verharrt, während vielerorts nach wie vor hartnäckig überschiessende Teuerungsraten zu verzeichnen sind. Dazu gehören aber auch eine gesund aufgestellte Unternehmenslandschaft und nicht zuletzt ein vergleichsweise moderat verschuldeter Staatshaushalt.

Gerade zu letzterem gilt es Sorge zu tragen. Denn die Staatsfinanzen sind etwas, das die Schweiz selbst in der Hand hat. Bei anderen Wirtschaftsfaktoren kann sich unser Land hingegen nicht der internationalen Konjunktur entziehen. Und dort verläuft die Entwicklung weiterhin schleppend. Während sich in den USA die Anzeichen einer Wachstumsabschwächung verdichten, verläuft die Erholung in Europa nach wie vor harzig. Die Stimmung in der Industrie bleibt angeschlagen, und die Zuversicht mag angesichts mannigfaltiger geo- und handelspolitischer Spannungen auch nicht so richtig zurückkehren.

Konjunkturell ist 2024 somit bislang grossmehrheitlich noch kein attraktives Spiel – und das, obschon die Halbzeit unmittelbar bevorsteht. Aber – um beim Bild zu bleiben – das Spiel dauert bekanntlich 90 Minuten und es spricht einiges dafür, dass es zwar nicht erstklassig, aber doch immerhin etwas ansehnlicher wird.

Was die Zutaten sind, die der Affiche mehr Würze verleihen, wo die möglichen Spielhemmungen lauern und was das für Sie als Anlegerin oder Anleger bedeutet, erfahren Sie auf den nächsten Seiten.

In diesem Sinne wünsche ich Ihnen nicht nur eine spannende Lektüre, sondern auch eine tolle EM. Hopp Schwiiz!

Herzlich

Santosh Brivio,

Senior Economist

Unsere Einschätzung

Die Zentralbanken im Ballbesitz

Im Marktfokus bleibt weiterhin die Geldpolitik. Dabei wird das zögerliche Vorgehen der wichtigen Zentralbanken vorerst andauern. Spielentscheidend ist aber, dass sich die markt- und konjunkturexternen Störfeuer nicht ausbreiten.

Die Finanzmärkte haben sich bislang wacker geschlagen: Trotz herausfordernden Umfeldes behaupteten sie sich grundsätzlich solide.

Schwieriges Dribbling für die EZB

In nächster Zeit dürfte sich daran nichts ändern, auch wenn die Spielanlage ändern wird. Denn der Ball liegt in den kommenden Wochen bei den Zentralbanken, und der Fokus ist auf die Geldpolitik gerichtet.

Der Auftakt für diese Spielphase erfolgte bereits am 6. Juni mit dem Vollzug der einhellig erwarteten EZB-Zinssenkung um 25 Basispunkte. Trotz dieser Nicht-Überraschung bleibt die EZB zumindest für die europäischen Märkte ein spielbestimmender Akteur, dessen nächsten Spielzüge schwierig abzuschätzen sind. So bleibt es offen, wann die Währungshüter in Frankfurt eine nächste Zinssenkung beschliessen werden. Christine Lagardes – mittlerweile schon mantraartig wiederholte – Betonung auf ein datengestütztes Vorgehen, lässt auch nach der Pressekonferenz zum Zinsentscheid Raum für Interpretationen und Spekulationen.

Tatsache ist, dass sich die EZB weiterhin in der Zwickmühle befindet. So bleibt sie zwar zuversichtlich, die Euroraum-Teuerung im Laufe des nächsten Jahres nahe an die angestrebte 2-Prozent-Marke zurückführen zu können. Gleichzeitig wächst aber das Risiko, dass mit der noch zaghaften, aber an Breite gewinnenden Konjunkturerholung der Aufwärtsdruck bei der Inflation zunehmen wird. Wir bleiben vor diesem Hintergrund bezüglich der weiteren Zinssenkungserwartung zurückhaltend und rechnen für Juli nicht mit einer erneuten Lockerung. Bis Ende Jahr gehen wir von maximal zwei weiteren Leitzinssenkungen um je 25 Basispunkte aus.

Noch kein Vollerfolg für die Fed

Während die EZB bei den Zinssenkungen vorlegte, hält die US-Notenbank Fed weiterhin still. Wie erwartet liess sie am 12. Juni die Zinsschraube erneut unangetastet. Zu hartnäckig klebt die Inflation im überschiessenden Bereich. Mit einer tendenziellen Seitwärtsbewegung seit mittlerweile einem Jahr und einer Rate von zuletzt 3,3 Prozent bleibt die Fed deutlich hinter ihrem Ziel einer Inflationsrückführung zur 2-Prozent-Marke zurück.

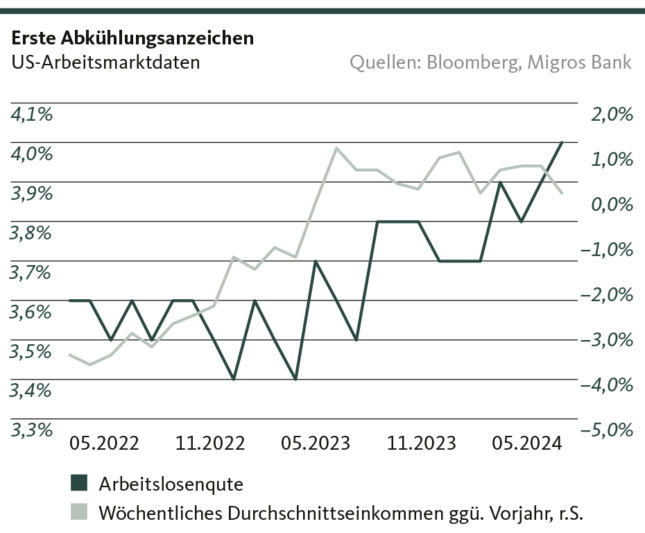

Trotz dieser Widerspenstigkeit erachten wir den mittelfristigen Disinflationspfad aber weiterhin als intakt. Mehr noch: Wir erwarten, dass die Teuerungsabschwächung in den nächsten Monaten wieder stetiger wird. Denn neben der Abbremsung beim allgemeinen Wirtschaftswachstum, mehren sich die Anzeichen einer Abkühlung des überhitzten Arbeitsmarktes (siehe Grafik). Damit mindert sich auch der lohnseitige Teuerungsdruck, was sich für die weitere Inflationsrückführung begünstigend auswirkt.

Dieser eingesetzten Verlangsamung zum Trotz halten wir einen Abgesang auf die amerikanische Wirtschaft nach wie vor für nicht angezeigt. Im Gegenteil: Wir bleiben bei unserer seit 2022 aufrechtgehaltenen Einschätzung, dass der amerikanischen Konjunktur ein «Soft Landing» gelingen wird. Oder um in der Fussballsprache zu bleiben: Von einer krachenden Niederlage – wie allenthalben prophezeit wurde – ist die US-Wirtschaft weiterhin weit entfernt. Sie bleibt trotz nachlassender Dynamik eine ernstzunehmende Turnierteilnehmerin. Diese konjunkturelle Robustheit limitiert zusammen mit der noch für einige Zeit überschiessenden Inflation die Zinssenkungsfantasien. Wir gehen bis Ende Jahr daher weiterhin von höchstens einer Lockerung um 25 Basispunkte aus.

Die SNB bleibt eine Wundertüte

Jede Fussball-Endrunde kennt sie – die Mannschaften, die voller Überraschungen stecken und Experten wie Fans gleichermassen überrumpeln und erstaunen. Im «Turnier» der Zentralbanken fällt die Rolle des Verblüffungsteams zweifelsohne der Schweizerischen Nationalbank (SNB) zu. Dies bewies sie spätestens mit der unerwarteten Zinssenkung vom vergangenen März, die uns ebenfalls auf dem falschen Fuss erwischte.

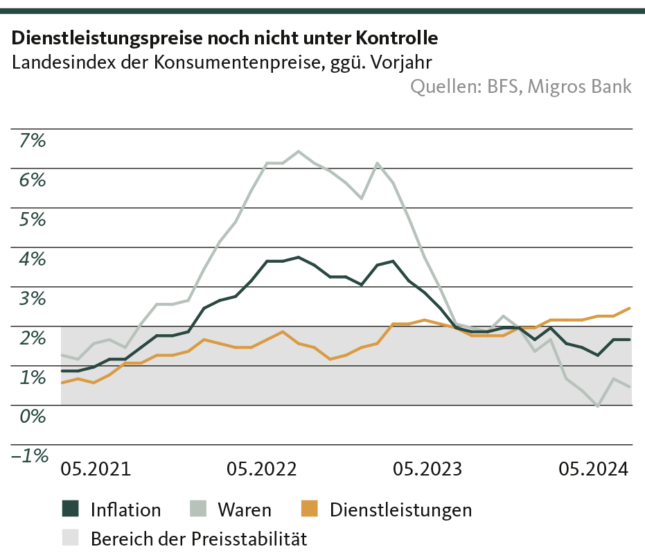

Um es gleich vorwegzunehmen: Auch drei Monate später sehen wir weiterhin kaum zwingende Gründe für diese geldpolitische Lockerung. Und das macht die SNB auch zukünftig zur Wundertüte. Denn wie im März gibt es auch zur Jahresmitte kaum entscheidende Indikatoren, welche die Währungshüter unter Handlungsdruck setzen würden. Die Inflation ist nicht nur im Vergleich zum Ausland niedrig, sondern bewegt sich seit einem Jahr innerhalb des Zielbandes (siehe Grafik). Der Konjunkturmotor läuft zwar noch nicht komplett rund, brummt angesichts des internationalen Umfeldes aber dennoch auf soliden Touren. Und das Leitzinsniveau notiert im internationalen Vergleich auf einem moderaten und sogar schon leicht expansiven Niveau.

Warum also sollte die SNB am 20. Juni erneut mit einer Zinssenkung aufwarten? Eben, weil sie das am wenigsten berechenbare «Zentralbanken-Team» ist, das immer wieder für eine Überraschung gut ist. Eine solche erwarten wir für den Sommer jedoch nicht. Stattdessen gehen wir für dieses Jahr weiterhin von einem Lockerungsschritt im September aus – hauptsächlich, um eine erneut zu starke Aufwertung des Frankens zum Euro zu unterbinden.

Bitte kein Foul!

Die Zentralbanken und deren Spielzüge bleiben somit im Zentrum der Aufmerksamkeit. Für die Finanzmärkte und die Konjunkturentwicklung dürften sie aber nicht matchentscheidend sein. Denn auch wenn der geldpolitische Support länger ausbleibt als von den Marktakteuren ursprünglich angenommen – mit einer robusten US-Wirtschaft als globalen Taktgeber und einer Eurozone-Konjunktur, für welche die Vorlaufindikatoren eine langsame Verfestigung der Erholung signalisieren, zeigen sich die Perspektiven insgesamt weiter aufgehellt. Davon sollte auch die Schweiz mitgezogen werden, die sich innenwirtschaftlich zudem auf die anhaltend starke Konsumnachfrage abstützen kann.

Kommt es zu keiner Blutgrätsche – etwa in Form einer drastischen Eskalation geopolitischer Krisen oder immer neuen Verschärfungen des Handelskonfliktes – stehen die Chancen gut, dass sich insbesondere für Europa und die Schweiz das wenig erbauliche Gekicke auf dem Konjunkturrasen noch in eine ansehnlichere Partie verwandelt.

Unsere Positionierung

Warten auf frische Spielimpulse

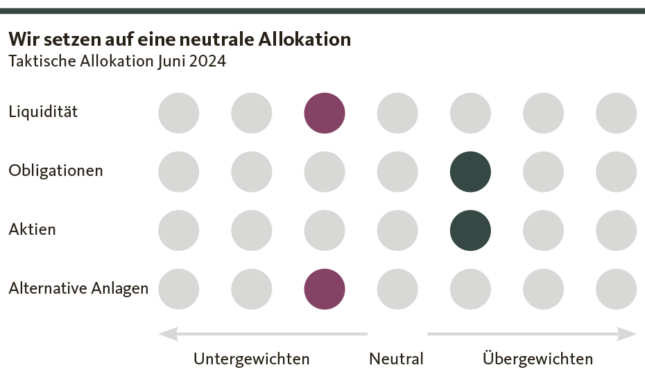

Auch im Mai setzte sich die positive Entwicklung der Aktienmärkte fort, während die Anleiherenditen aufgrund zurückhaltender Leitzinssenkungserwartungen anstiegen. Taktisch bleiben wir daher weiterhin neutral positioniert.

Das Spiel an den Finanzmärkten befindet sich in einer Zwischenphase, in der klare Signale von den Zentralbanken erwartet werden. Die Aktienmärkte sind weiter in der Offensive, obschon die Zentralbanken mit Blick auf allfällige Unterstützung durch Zinssenkungen eher einen Rückzug in die Defensive anzeigen.

Jenseits des Atlantiks verzögert die Fed den Kickoff des Zinssenkungszyklus. Zu hartnäckig ist die Inflation und zu hoch sind die Lohnzuwächse, um die Fed davon zu überzeugen, nach mehr als 10 Monaten Zinspause endlich wieder aktiv ins Spiel einzugreifen. Nicht mehr an der Seitenlinie steht hingegen die EZB, die seit der Juni-Zinssenkung wieder auf dem Feld steht. Sie hinterlässt dabei allerdings einen orientierungslosen Eindruck, der zu einem gewissen Grad durchaus verständlich ist. Denn neben den Konjunkturrisiken, die den Kurs der Geldpolitik im zweiten Halbjahr 2024 beeinflussen werden, fällt der Geopolitik sozusagen die Rolle eines möglichen Spielverderbers zu.

Wir bleiben vor diesem Hintergrund neutral positioniert und nehmen eine Umschichtung innerhalb der Aktienanlagen vor: Wir bauen das Untergewicht in Europa zu Lasten der Thematischen Anlagen ab.

Obligationen

Die defensiveren Markterwartungen hinsichtlich der Anzahl Zinssenkung hinterlassen Spuren an den Anleihemärkten. So hat sich der Aufwärtstrend bei den Renditen mindestens in Europa und der Schweiz auch in den letzten Wochen fortgesetzt. Die «kleine» Zinswende in der Eurozone hat zu keiner Kehrtwende bei den Anleiherenditen geführt, da die Sorgen um die Staatsverschuldung, das Bilanzabbauprogramm und der noch unbestimmte Zinssenkungspfad der EZB ein deutliches Absinken der Renditen verhindern. Damit bleiben die ausländischen Anleihen dank hohem Renditeniveau attraktiv und wir halten an der Übergewichtung fest. Die Untergewichtung bei den Anleihen in Franken begründen wir mit dem weiterhin tieferen Renditeniveau der Schweizer Staatsanleihen, dessen Anstiegspotential aufgrund des tiefen Leitzinsniveaus und der eingepreisten Zinssenkungserwartungen limitiert ist. Mehr Zinsopportunitäten verorten wir nach wie vor bei den Unternehmensanleihen.

Insgesamt bleiben wir somit bei Obligationen übergewichtet. Wir rechnen allerdings weiterhin mit einer erhöhten Volatilität an den Kapitalmärkten, da sich im derzeitigen Umfeld die Marktstimmung schnell ändern kann.

Aktien

Nach dem schwachen April war der Mai erneut ein positiver Monat für die Aktienmärkte. Trotz der anhaltenden geopolitischen Unsicherheit ist der Risikoappetit der Anleger gestiegen, und ungeachtet der erhöhten Leitzinsen setzt sich die positive Performance fort. Denn unter dem Strich fiel die Berichtsaison für das erste Quartal 2024 ganz ordentlich aus, und die erwarteten (oder erhofften) Zinssenkungen dürften bereits heute schon unterstützend wirken. Und natürlich verhilft der Boom rund um Künstliche Intelligenz (KI) zu einem anhaltend kräftigen Rückenwind. Die damit verbundenen Erwartungen und Verheissungen sind sozusagen der zwölfte Mann auf dem Platz.

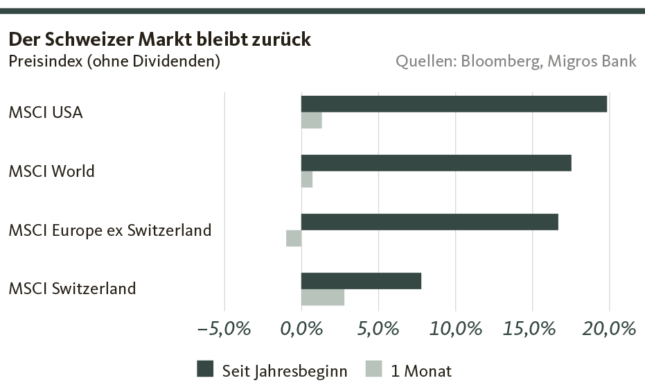

Dennoch ist in den USA die Dominanz der Technologieunternehmen (die Magnificent 7) nicht mehr so prägnant wie vor einigen Monaten, da der Marktaufschwung an Breite gewonnen hat. Allerdings bleiben die Gewinnerwartungen teilweise sehr hoch, was ein gewisses Enttäuschungspotential birgt. Wir halten daher an einer neutralen Quote fest. In Europa verbessert sich der Konjunkturausblick allmählich. Die Bewertungen werden daher wieder interessanter und wir reduzieren das Untergewicht weiter. Dies erfolgt zu Lasten der Thematischen Anlagen, die wir auflösen. Der defensiv ausgerichtete Heimmarkt Schweiz holte im Mai zwar ebenfalls auf, bleibt bislang jedoch im Hintertreffen.

Insgesamt behalten wir die leichte Übergewichtung bei der Aktienquote bei.

Alternative Anlagen

Der Goldpreis notiert weiterhin auf einem hohen Niveau, aber er ist für deutliche Korrekturen anfällig, wie die Kurseinbrüche vom 20. Mai und vom 7. Juni zeigten. Dennoch erachten wir den Kurs des Edelmetalls auf einem hohen Niveau als gut abgesichert. Die hohe Nachfrage seitens einiger Zentralbanken und das Interesse asiatischer Investoren bilden vorerst eine solide Abwehrreihe.

Eine einsetzende Entspannung erwarten wir bei den Auslandsimmobilien-Fonds, die aufgrund des schnellen Zinsanstiegs unter Renditedruck gerieten. Die – wenn auch zögerlichen – Zinssenkungen dürften in der zweiten Jahreshälfte eine Erholung begünstigen.

Im Gegensatz dazu hat der Schweizer Immobilienmarkt keine signifikante Preiskorrektur erfahren. Die hiesigen Immobilienfonds erzielen weiterhin eine attraktive Rendite im Vergleich zu anderen Anlageklassen wie beispielsweise Obligationen. Dies lässt sich durch die geringe Bautätigkeit und die zuwanderungsgetriebene hohe Nachfrage erklären. Die städtischen Gebiete sind davon am stärksten betroffen.

Bei den Alternativen Anlagen bleibt die leichte taktische Untergewichtung bestehen.

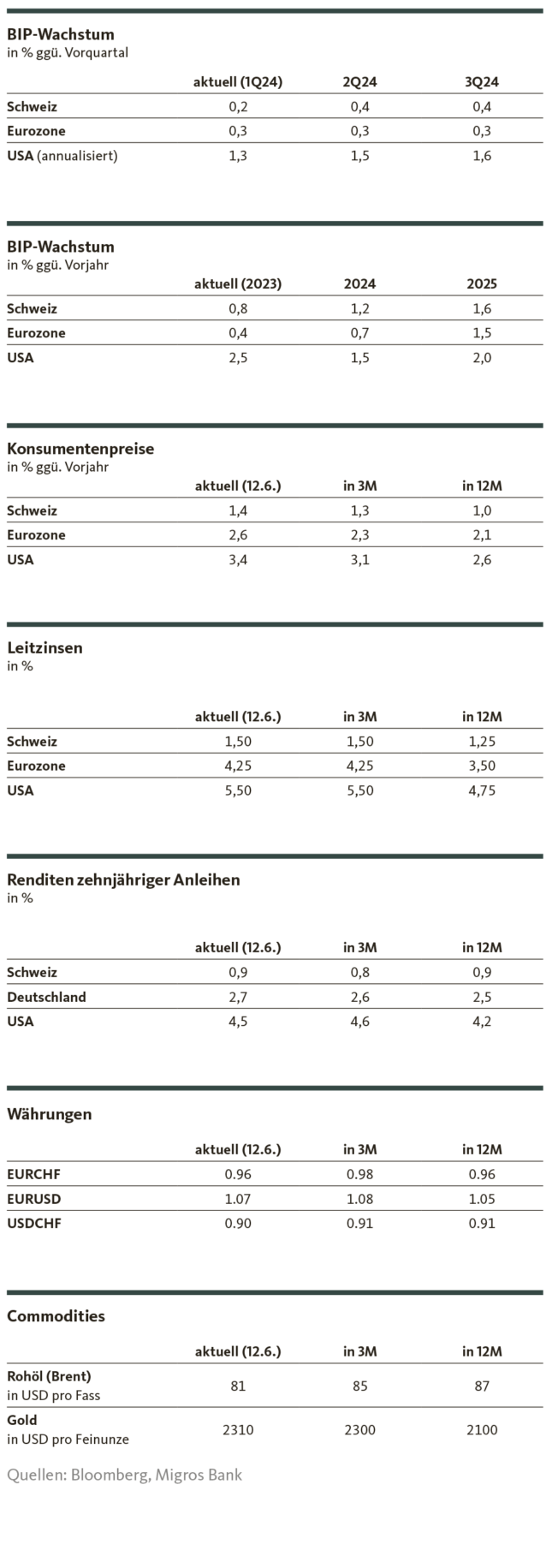

Unsere Prognosen

Leicht attraktivere Partie in Europa

Konjunktur

Während sich in den USA die Wachstumsverlangsamung zusehends bemerkbar macht, hat in Europa eine zaghafte Erholung eingesetzt. Diese sollte vorerst andauern und auch dem Schweizer Wirtschaftswachstum leichten Schwung verleihen.

Inflation

In den USA hält sich der Preisauftrieb hartnäckig und relativ deutlich im überschiessenden Bereich. Mit der sich leicht abkühlenden Konjunktur ist der mittelfristige Disinflationstrend allerdings nicht in Gefahr. Dieser sollte auch in Europa weiter Bestand haben, auch wenn kurzfristig ein leichter Inflationsschub nicht auszuschliessen ist (Fussball-EM Deutschland). In der Schweiz verharrt die Teuerung stabil innerhalb des SNB-Zielbandes.

Zinsen

Angesichts der nur zögerlich zurückgehenden Inflation in den USA und in Europa agieren sowohl die Fed als auch die EZB bei der Zinssenkung mit angezogener Handbremse. Für die Fed erwarten wir eine erste Lockerung für den Herbst, für die EZB gehen wir von maximal zwei weiteren Leitzinssenkungen bis Ende Jahr aus. Die SNB dürfte den Leitzins im September nochmals senken.

Die Renditen zehnjähriger Staatsanleihen erwarten wir vorerst in einer relativ engen Handelsspanne, wobei aufgrund des Risikoumfelds die Schweizer Papiere eher eine steigende Tendenz aufweisen.

Währungen

Aus geld- und geopolitischen Gründen bleibt der Euro gegenüber dem Franken unter Parität. Aus denselben Überlegungen erwarten wir für den Dollar kaum Bewegungen zum Franken.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.

© Migros Bank, Santosh Brivio, Valentino Guggia

Santosh Brivio

Santosh Brivio ist Senior Economist der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.

Valentino Guggia

Valentino Guggia ist Ökonom bei der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.