Anlageüberblick Juli 2024

Wie geht es weiter?

Editorial

Great Expectations

Unsere Einschätzung

Unterschiedliche «Konjunktur-Filme»

Zentralbanken

Die SNB drückt aufs Gas

Kapitalmarkt

Im Ausland bleiben die Zinsen hoch

Aktien

Quo vadis, Aktienmarkt?

Alternative Anlagen

Anhaltend hohe Ölnachfrage

Unsere Positionierung

Weiterhin neutral positioniert

Fokusthema

Im Aufwind

Unsere Prognosen

Kein Kurswechsel in Sicht

Editorial

Great Expectations

Liebe Anlegerinnen und Anleger

Sie alle kennen die Situation: Gebannt schauen wir einem Zauberer mit einer Mischung aus Staunen und Ungläubigkeit bei der Vorführung seines Tricks zu. Wie funktioniert das bloss? Ähnliche Gedanken gingen mir im ersten Halbjahr das eine oder andere Mal beim morgendlichen Blick auf die grünen Aktienmarkttableaus durch den Kopf. Und wie beim Zaubertrick kam auch in punkto Aktienmarktentwicklung die Frage auf: Was steckt dahinter? Warum erklimmen zahlreiche Aktienmärkte beinahe im Tagesrhythmus neue Höchststände, während die Konjunktur in vielen Teilen der Welt noch immer unter den hohen Zinsen ächzt?

Vordergründig ist die Antwort einfach. Der Trick nennt sich Bewertungsexpansion: Die Kurse enteilen den (von den Analysten erwarteten) Gewinnen – die Titel werden «teuer». Die hohe Bewertung ist dabei Ausdruck für die grossen Hoffnungen, welche die Anlegergemeinde bezüglich zukünftiger Gewinnentwicklung der betroffenen Unternehmen hegt – im aktuellen Fall in erster Linie Unternehmen, welche in der einen oder anderen Form direkt mit Künstlicher Intelligenz (KI) zu tun haben. In den nächsten Monaten wird sich weisen, ob die Vorschusslorbeeren gerechtfertigt sind und die KI-Unternehmen die hohen Gewinnerwartungen auch tatsächlich erfüllen können. Gelingt das, hat der Trick funktioniert und das Publikum klatscht – wenn nicht, korrigieren die Kurse.

Im Schatten des KI-Hypes haben sich auch andere Aktiensegmente durchaus erfreulich entwickelt. Obschon sie nicht mit der Performance der «glorreichen Sieben» mithalten konnten. Dafür sind sie aber auch nicht derart teuer. Sind sie nur in den Sog der durchstartenden KI-Titel geraten? Zum Teil, und das berechtigterweise. Denn es ist durchaus zu erwarten, dass die breite Unternehmenslandschaft schliesslich über Produktivitätssteigerungen genauso von einem möglichen Siegeszug der bahnbrechenden Technologie profitieren wird. Neben der Hoffnung auf die heilsbringenden Kräfte der KI gibt es auch noch andere Faktoren, welche die Kurse antreiben. Hier ist insbesondere die Aussicht auf ein gelungenes Soft Landing der Wirtschaft zu nennen. Und diesbezüglich sieht es derzeit gar nicht schlecht aus – mit allen positiven Aussichten, die sich daraus nicht zuletzt für die Unternehmensgewinne ergeben.

Wie immer an den Finanzmärkten stellt die Entwicklung im ersten halben Jahr nichts anderes als ein Bild der antizipierten Zukunft dar. Dem Realitätscheck müssen die Märkte sich im zweiten Halbjahr stellen. Damit eröffnen sich zwei richtungsweisende Fragen: Gelingt den Zentralbanken das historisch sehr selten erfolgreiche Kunststück, die Wirtschaft sanft zu landen und damit die Voraussetzungen für eine Verlängerung der Börsenhausse zu schaffen? Und werden die Unternehmen die hohen Gewinnerwartungen erfüllen können, die – direkt oder indirekt – mit der Entwicklung von KI verbunden sind?

Wenn wir beide Fragen mit einem nur schon halbwegs überzeugenden «Ja» beantworten können, stehen die Chancen gut, dass wir in sechs Monaten auf ein erfreuliches Anlagejahr zurückblicken können. Mit Zauberei hat das dann nur wenig zu tun. Mit einem gelungenen Kunststück dagegen schon.

Herzlich

Michael Birrer

Leiter Research & Advisory

Unsere Einschätzung

Unterschiedliche «Konjunktur-Filme»

Ein richtiges Happy End ist zur Jahresmitte für kaum eine Volkswirtschaft zu erwarten. Dazu ist das internationale Umfeld zu angespannt. Aber ein eigentlicher Katastrophenfilm zeichnet sich auch für die zweite Jahreshälfte nirgendwo ab.

Die Blütezeit des Kinos ist vorbei. Im Zeitalter von Streamingdiensten und grossformatigen TV-Geräten schaut man den Blockbuster lieber daheim, als sich hierfür in einen Filmpalast zu begeben. Damit entfällt aber auch die klassische Pause zur Filmmitte. Eine Pause, in der man sich über die möglichen Wendungen des Films Gedanken macht. Endet der Streifen mit einem grossen Knall? Kommt es gar zu einem Happy End?

Diese Fragen stellen sich bei der Konjunkturbetrachtung allenthalben. Zwar gibt es keine Pause wie im Kino, aber gerade zur Jahresmitte mutmassen Anleger und Analysten gleichermassen, wie es weitergehen könnte. Werfen wir also einen Blick in die unterschiedlichen Filmsäle des Konjunktur-Kinos.

Der amerikanische Western

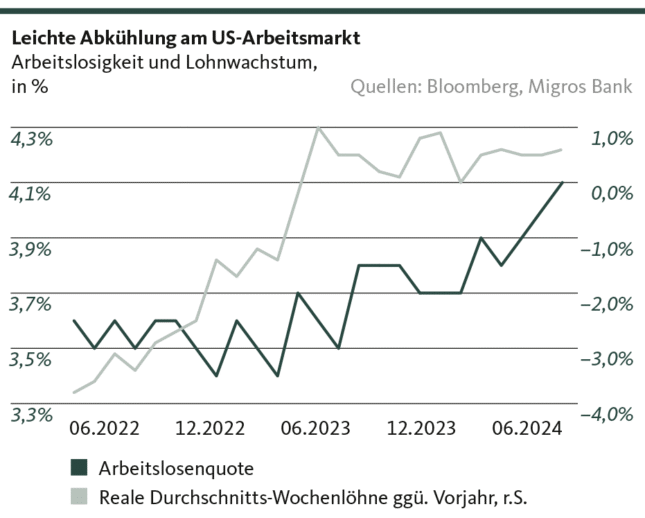

Die Situation in der grössten Volkswirtschaft ähnelt einer typischen Szene eines Westerns, in der sich die Protagonisten zum Duell in einem verschlafenen Nest treffen. Wobei «verschlafen» nicht ganz zutreffend ist. Im Gegenteil: Die amerikanische Wirtschaft läuft bemerkenswert robust. Zwar treten mittlerweile Verlangsamungsanzeichen vermehrt auf. Der heisslaufende Arbeitsmarkt ist nicht mehr ganz so überhitzt wie auch schon, und nach drei Anstiegen in Folge musste die Industrie bei den Auftragseingängen erstmals wieder einen Rückgang hinnehmen. So gingen die Mai-Neugeschäfte im Vormonatsvergleich um 0,5 Prozent zurück.

Daraus auf ein Einbrechen der US-Konjunktur zu schliessen, erachten wir weiterhin für nicht angebracht. Im Gegenteil – wir halten am «Soft Landing» fest. Das heisst aber auch, dass konjunkturseitig mit keiner übermässigen Unterstützung bei der weiteren Inflationsrückführung zu rechnen ist. Entsprechend wird die Fed den Fuss auf der Bremse belassen und frühstens im Herbst mit der behutsamen Zinssenkung beginnen.

Somit bleibt der Fokus auf dem Duell ums Weisse Haus– auch wenn wir vom Wahlausgang keine unmittelbare Konjunkturweichenstellung erwarten. Die Faszination dieses wahrscheinlichen (sollte sich Joe Biden nicht zurückziehen) Geriatrie-Showdowns erwächst mehr aus der Ungläubigkeit, dass das Rennen um das oberste Amt der mächtigsten Volkswirtschaft tatsächlich zwischen einem charakterlich Diskussionswürdigen und einem geistig Zweifelhaften stattfindet.

Die europäische Tragödie

Im Gegensatz zu den USA ist diesseits des Atlantiks der elektorale Showdown fürs Erste vorbei. Dabei kann man sich des Bildes nicht erwehren, dass sich mittelfristig – trotz kurzfristiger Wahlsieger – alle irgendwie ins Bein schossen und so die europäische Tragödie verschärfen. Diese besteht darin, dass zwar viele das Beste wollen, aber dadurch überhaupt erst einen schlechten Ausgang ermöglichen.

Aus konjunktureller Sicht beginnt diese Tragik beispielsweise damit, dass die EU zwar das Verbrenner-Aus ab 2035 beschloss, gleichzeitig jedoch chinesische Elektroautos mit drastischen Strafzöllen belegt – trotz der mangelnden Markttauglichkeit europäischer E-Fahrzeuge und eines stockenden Vormarschs der E-Mobilität.

Es geht weiter über politischen Stillstand in Frankreich und Deutschland. Die Spitzen der wichtigsten europäischen Länder scheinen einzig in ihren «Brandmauern» gegen Rechtsaussenparteien programmatische Schwerpunkte zu haben. Führungsrolle oder mehrheitsfähige Positionen bei unter den Nägeln brennenden Themen? Fehlanzeige.

Und es endet bei einer wieder stärker in den Marktfokus rückende Schuldenproblematik. Und damit bei einer Europäischen Zentralbank (EZB), der erneut der Spagat zwischen den Interessen haushalterisch solider und überschuldeter Mitglieder gelingen muss. Im von uns unterstellten Disinflationsumfeld bahnt sich kurzfristig damit zwar kein Konflikt an: Weitere Zinssenkungen sind vorderhand mit dem Preisstabilitätsmandat und den Interessen der hochverschuldeten Eurostaaten vereinbar. Mittelfristig leistet die EZB mit zu starken Zinslockerungen dem haushaltspolitischen Schlendrian aber Vorschub, zumal den vielen Begehrlichkeiten (Verteidigungsfähigkeit, Energiewende oder Verringerung der China-Abhängigkeit) astronomische Preisschilder anhaften. Europa möchte zwar viel, sieht sich aber mit der Macht des Faktischen konfrontiert.

Das chinesische Drama

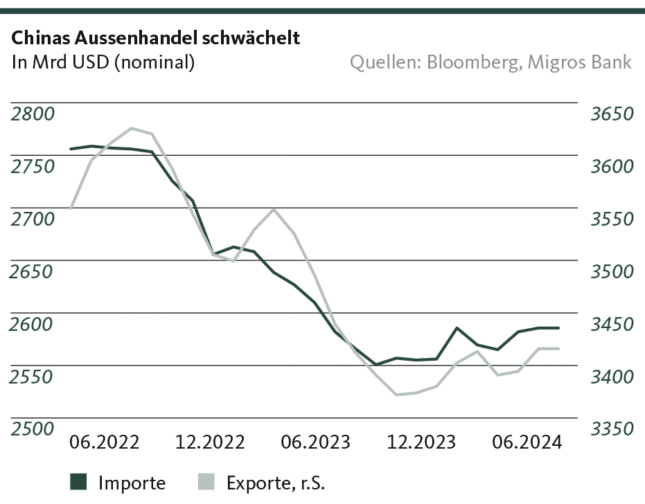

In der zweitgrössten Volkswirtschaft nahm mit der Corona-Pandemie das Drama seinen Lauf. Die rigorosen und langanhaltenden Schutzmassnahmen zwangen das einstige Wachstumswunder regelrecht in die Knie. Diese Massnahmen sind zwar weitgehend Geschichte, doch seither steckt der Wurm in der chinesischen Wirtschaft: Die gewaltige und weiter schwelende Immobilienkrise lastet auf der Binnennachfrage, die laue Weltwirtschaft trübt den Aussenhandel und der wachsende internationale Argwohn gegenüber dem chinesischen Regime – nicht zuletzt wegen Pekings immer aggressiveren Taiwan-Kurses und der Nähe zu Russland – lassen westliche Volkswirtschaften vermehrt die Abkehr vom Reich der Mitte suchen. Unter diesen Voraussetzungen wird China vorerst nicht ansatzweise an die früheren Wachstumsraten anknüpfen und weiterhin als «Turbolader» für die Globalwirtschaft ausfallen.

Die schweizerische… ja was eigentlich?

Bleibt die Frage, wie denn der Schweizer «Konjunktur-Film» einzuordnen ist. Ein Drama oder gar eine Tragödie ist das hiesige Wirtschaftsgeschehen definitiv nicht. Einen Western lässt das stabile institutionelle Gefüge gar nicht erst zu. Gleichzeitig sind die Aussichten aber auch nicht so, dass man auf einen vergnüglichen Unterhaltungsfilm hoffen kann: Die schleppende Konjunkturerholung in der Eurozone und die drohenden Zweitrundeneffekte durch den Handelskonflikt werden auch in der zweiten Jahreshälfte einen dämpfenden Effekt auf die Aussenhandelsimpulse ausüben.

Dennoch brummt der Schweizer Wirtschaftsmotor angesichts der Umstände relativ solide. Geschmiert wird er von einer wettbewerbsfähigen Unternehmenslandschaft, der anhaltend hohen Standortattraktivität und einer insgesamt stabilen Binnennachfrage. Diese wird nicht zuletzt gestützt durch eine vergleichsweise sehr niedrige Inflation, die eine starke Erosion der Kaufkraft verhindert. Damit sollte für das Gesamtjahr ein zwar nicht rosiges, aber robustes Wachstum gelingen.

Santosh Brivio

Senior Economist

Zentralbanken

Die SNB drückt aufs Gas

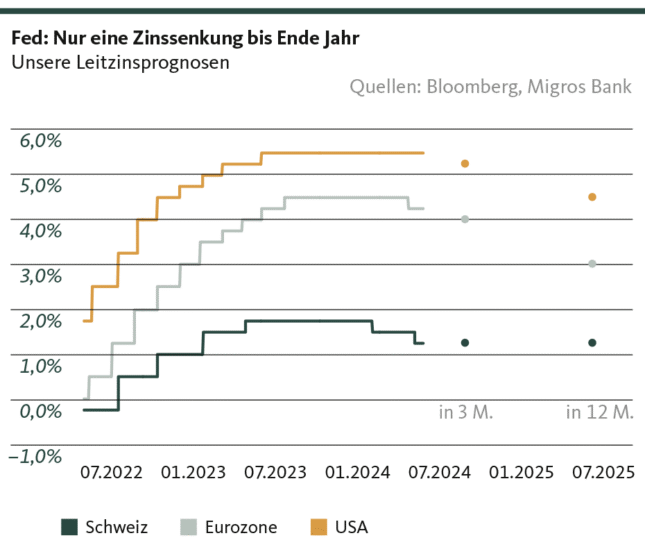

Im Juni sorgte die SNB abermals für eine partielle Überraschung und senkte den Leitzins zum zweiten Mal in Folge. Über die Sommermonate hinweg rechnen wir mit keinen Zinssenkungen der EZB und der Fed.

Schweizerische Nationalbank

Knalleffekte sind immer zu erwarten, wenn das SNB-Direktorium geldpolitische Entscheidungen trifft. Im Juni war das zumindest teilweise der Fall, da die Erwartungen im Vorfeld nicht eindeutig waren. Für ein Senken sprach die Inflationsrate, die trotz den befürchteten Mietzinserhöhungen entspannt innerhalb des Preisstabilitätsbereiches blieb, sowie ein in der ersten Junihälfte deutlich stärkerer Franken. Insbesondere zum Euro beobachtet die SNB den Frankenkurs mit grosser Aufmerksamkeit und mit einer Portion Unbehagen. Damit erklärt sich auch ihre explizite Bereitschaft, wenn nötig – das heisst bei einer zu starken Frankenaufwertung – wieder Deviseninterventionen vorzunehmen. Dies könnte zukünftig vermehrt der Fall sein. Denn da sich der Schweizer Leitzins nun mit 1,25 Prozent auf einem tiefen Niveau befindet, bleibt der SNB nur noch wenig Handlungsspielraum. Wir rechnen daher mit keiner weiteren Zinssenkung im laufenden Jahr.

Europäische Zentralbank

Nach dem Einleiten der Zinswende im Juni wird die EZB bis zum Spätsommer stillhalten. Es gilt nach wie vor das Mantra des ausschliesslich datenbasierten geldpolitischen Kurses. Entsprechend werden die Inflations-, Wirtschafts- und Lohnwachstumsdaten zum zweiten Quartal für die September-Sitzung die massgebliche Entscheidungsgrundlage darstellen. Die EZB kann es sich aber nicht leisten, zu lange zu zögern: Es geht um eine schwierige Gleichgewichtübung zwischen der Inflationsbekämpfung (insbesondere im Dienstleistungssektor) und der Ankurbelung des noch wackeligen Wirtschaftswachstums durch eine weniger restriktive Geldpolitik.

Federal Reserve

In den USA betreffen die Knalleffekte vor allem die Zinserwartungen der Marktteilnehmenden, die ihre Meinung bezüglich Anzahl Zinssenkungen seit Anfang Jahr drastisch zurückschraubten. Dessen ungeachtet bleibt die Fed konsequent in der datenabhängigen Bestimmung des geldpolitischen Kurses. Die jüngsten Wirtschaftsdaten deuten auf eine Abkühlung am Arbeitsmarkt und bei der Konjunktur hin. Allerdings bleibt die Inflation vor allem im Dienstleistungssektor besonders hartnäckig. Somit gehen wir davon aus, dass die Fed im Juli ihr Stillhalten fortsetzen wird: Bis Jahresende rechnen wir lediglich mit einem Senkungsschritt, der frühestens im Herbst erfolgen wird.

Valentino Guggia

Economist

Kapitalmarkt

Im Ausland bleiben die Zinsen hoch

Die jüngste Zinssenkung der SNB vermindert die bereits niedrige Attraktivität der Obligationen zusätzlich. In der Eurozone und in den USA bleibt hingegen «higher for longer» vorerst fest verankert.

Schweiz

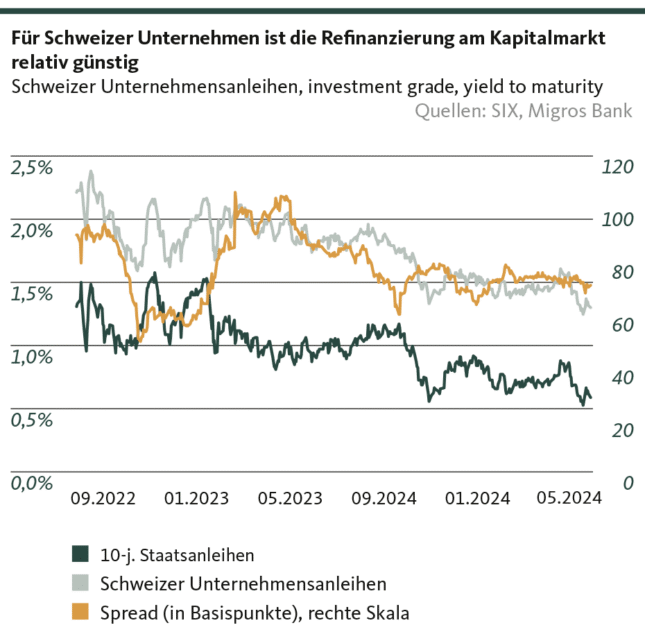

Nach der SNB-Zinssenkung vom 20. Juni brach die Rendite der 10-jährigen Eidgenossen ein, bevor sie beim Niveau von 0,6 Prozent einpendelte. Bis Ende Jahr ist am Terminmarkt eine zusätzliche Zinssenkung eingepreist, wovon wir gegenwärtig jedoch nicht ausgehen. Das Renditeanstiegspotenzial in der kurzen Frist erachten wir als begrenzt. Etwas bessere Renditechancen bieten die Obligationen Schweizer Emittenten mit bester bis mittlerer Bonität («Investment Grade»). Der Spread der hochwertigen Unternehmensanleihen zu den Eidgenossen ist im letzten Jahr stabil geblieben und deutet auf eine nachhaltige Finanzlage der herausgebenden Unternehmen, die sich trotz des mühseligen Konjunkturumfeldes ohne deutliche Risikoaufschläge refinanzieren konnten.

Eurozone

Trotz einer ersten Lockerung der Geldpolitik im Juni verharren die Renditen der Staatsanleihen in der Eurozone auf erhöhtem Niveau. Die Sorgen um die Verschuldung einzelner Mitglieder der Währungsunion und die holperige Erholung der Konjunktur verhindern einen raschen Rückgang der Zinsen. Nicht zuletzt trägt die politische Lage in Frankreich zur Unsicherheit bei: Der sonst stabile Spread zu den deutschen Bundesanleihen sprang von 50 auf 80 Basispunkte. Mittlerweile ging das Renditedifferential zwar leicht zurück, aber es bleibt weiterhin über dem Vorwahlniveau. Dies hat durchaus seine Gründe. Denn weder das rechtsnationale Rassemblement National noch das linke Siegerbündnis Nouveau Front populaire wird von den Finanzmärkten für ihre Haushaltsdisziplin wahrgenommen.

USA

«Higher for longer» bestätigt sich: Zwar gingen die Renditen der 10-jährigen Treasuries vom Höchststand vom Mai zurück, sie bleiben aber weit über der 4%-Marke. Der Druck – beziehungsweise die Erwartung – für eine Zinssenkung noch in diesem Jahr nahm zuletzt mit der Veröffentlichung der jüngsten Wirtschaftsdaten zwar zu. Wir rechnen aber dennoch mit einem erhöhten Renditeniveau für lange Zeit, nicht zuletzt wegen der Sorgen um die ausufernde Staatsverschuldung. Diesbezüglich entschied die Fed, das Tempo ihres Bilanzabbaus zu reduzieren. Somit wird sie das Angebot von den auf dem Markt verfügbaren Staatsanleihen reduzieren und daher für zusätzliche Dämpfung des Aufwärtsdrucks bei den Renditen sorgen.

Valentino Guggia

Economist

Aktien

Quo vadis, Aktienmarkt?

Im zweiten Halbjahr dürfte der breite Markt die Lücke zu den Tech-Riesen etwas verringern – diese müssen hochgesteckte Gewinnerwartungen erfüllen.

KI beflügelt Aktienmärkte

Der Aktienmarkt hat ein starkes erstes Halbjahr erlebt. Die Performance von US-Mega-Cap- und KI-Aktien in Verbindung mit steigenden Unternehmensgewinnen waren die wesentlichen Treiber der Rally. Führende Tech-Unternehmen haben ihre Investitionsausgaben im Jahresvergleich um mehr als 40% erhöht. Das befeuerte in Kombination mit dem transformativen Potenzial der KI und insbesondere der generativen KI die positiven Zukunftserwartungen der Marktteilnehmenden. Zudem übertrafen die Quartalsgewinne die Schätzungen der Analysten in den USA um mehr als 8% und in Europa um fast 11,5% während der Berichtssaison für das erste Quartal. Viele Unternehmen erhöhten ihre Prognosen für das Jahres-ziel.

Mega-Tech ist teuer geworden

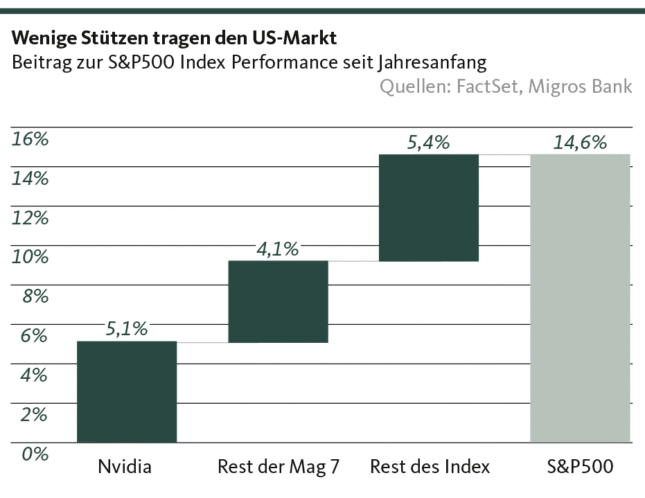

Im Zuge der KI-getriebenen Aktienhausse hat die Marktbreite allerdings spürbar nachgelassen. Die «Magnificent Seven» (Microsoft, Nvidia, Apple, Alphabet, Amazon, Meta und Tesla) machen inzwischen 32% des Index aus und sind für rund zwei Drittel der Kursgewinne des S&P500 seit Anfang 2023 verantwortlich. In den letzten 50 Jahren war der Prozentsatz der Aktien im S&P500, die den Index geschlagen haben, nie so niedrig wie dieses Jahr (25,5%). Im Technologie-Index Nasdaq macht die Gewichtung der Top 7 inzwischen schon 43% aus. Auch auf regionaler Ebene spitzt sich die Konzentration weiter zu. Die Gewichtung der US-Unternehmen am globalen Aktienmarkt ist auf rekordverdächtige 64% angestiegen.

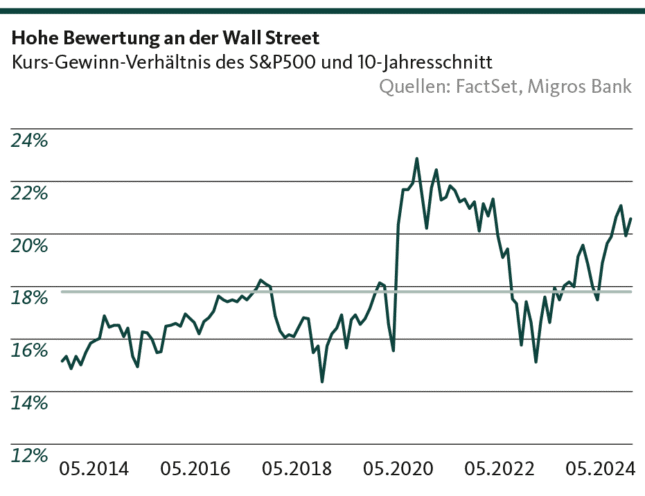

Die Bewertung des US-Aktienmarkts ist gemessen am Kurs-Gewinn-Verhältnis nur leicht über ihrem 10-jährigen Durchschnitt. Allerdings wird die Bewertungsstreuung an den Aktienmärkten immer extremer. Die Top-10-Aktien im S&P500 werden aktuell mit einem 12-Monats-Gewinnmultiplikator von 28 gehandelt, ein deutliches Premium im Vergleich zum 19-fachen für den Rest des Marktes.

Die massenhafte Einführung von generativer KI und die scheinbar endlosen Anwendungsfälle werden einen Produktivitätssprung einleiten, der das Potenzial hat, unser tägliches Leben zu revolutionieren und die Produktivität der Unternehmen deutlich zu steigern – so die Erwartung der Anleger.

Andere Segmente schliessen auf

Damit der Aktienmarkt allerdings seine Rally fortsetzen kann, muss sich das Momentum nun verstärkt auf andere Teilsegmente des Marktes, sogenannte «KI-Konsumenten», einschliesslich Software, Hardware, Dienstleistungen und Enabler-Industrien ausweiten, die die transformative Reise der KI untermauern. Auch im erweiterten Markt dürften die Benefits der KI-Adoption in nach oben angepassten Gewinnerwartungen reflektiert werden.

Sollte sich das mittelfristig nicht materialisieren, wird der Markt mit seinen wenigen Stützen über kurz oder lang zunehmend verwundbarer für Rückschläge werden. In erster Linie ist hier an potenzielle Einzelunternehmensrisiken innerhalb der grossen Sieben zu denken. Beispielsweise hat allein Nvidia ein Drittel zu der Gesamtperformance des S&P500 in diesem Jahr beigetragen. Schlechte Nachrichten aus dem Unternehmen würden den Index ähnlich überproportional negativ treffen.

Noch wichtiger für die Performance der Aktienmärkte im zweiten Halbjahr ist allerdings das Gelingen des Soft Landing insbesondere in den USA. Die schrittweise Rückführung der Inflation ohne Rezession bildet die Grundlage für den sich zwar abschwächenden, aber nach wie vor robusten Konsum – und damit die weitere Entwicklung der Unternehmensergebnisse auch abseits der allgegenwärtigen KI.

Wir sind zuversichtlich, dass sowohl das Soft Landing gelingen wie auch der breite Markt im zweiten Halbjahr vermehrt die Rolle als Performance-Treiber von den inzwischen hoch bewerteten Tech-Megacaps übernehmen wird. Vor dem Hintergrund der angesprochenen geringen Marktbreite und der nach wie vor hohen geopolitischen Risiken, wie insbesondere dem schwelenden Konflikt im Nahen Osten, empfehlen wir, das Aktienportfolio breit abzustützen.

Die im Vergleich zum US-Markt deutlich günstiger bewerteten europäischen Aktien, vor allem aber der defensiv ausgerichtete Schweizer Markt, bieten sich in diesem Zusammenhang durchaus als diversifizierende Elemente an.

Schweizer Aktien mit Aufholpotenzial

Mit einer Performance von 7,9% hat der Swiss Market Index (SMI) sich im ersten Halbjahr gut geschlagen, konnte aber weder mit dem US-Aktienmarkt noch mit den europäischen Aktienmärkten mithalten. Die beiden Schwergewichte Roche und Nestlé hinkten aufgrund individueller Probleme deutlich hinterher und bremsten den SMI etwas aus. Zudem beinhaltet der Schweizer Leitindex kaum Titel, die signifikant vom KI-Momentum profitieren konnten.

In der zweiten Jahreshälfte könnte den Schweizer Aktien angesichts der global erhöhten Risikolage genau die Kombination aus Aufholpotenzial und defensiven Qualitäten zugutekommen: Einerseits dürften die noch immer tiefer als das Blue-Chip Segment bewerteten Small- und Midcaps von der zaghaften konjunkturellen Erholung in Europa profitieren, andererseits bieten die defensiven Schwergewichte einen angesichts der noch immer erhöhten Risikolage willkommenen «defensiven Anker». Quasi obendrauf gibt’s die Option auf Kursgewinne, sollten die beiden «Bremsklötze» Nestlé und Roche das Anlegervertrauen nach langer Durststrecke wieder zurückgewinnen.

Andrej Franz

Anlagespezialist

Alternative Anlagen

Anhaltend hohe Ölnachfrage

Aufgrund der Angebots- und Nachfragesituation zeichnet sich kein Rückgang bei den Ölpreisen ab. Auch der Preis für Gold dürfte vorerst stabil bleiben, auch wenn die Abwärtsrisiken zugenommen haben.

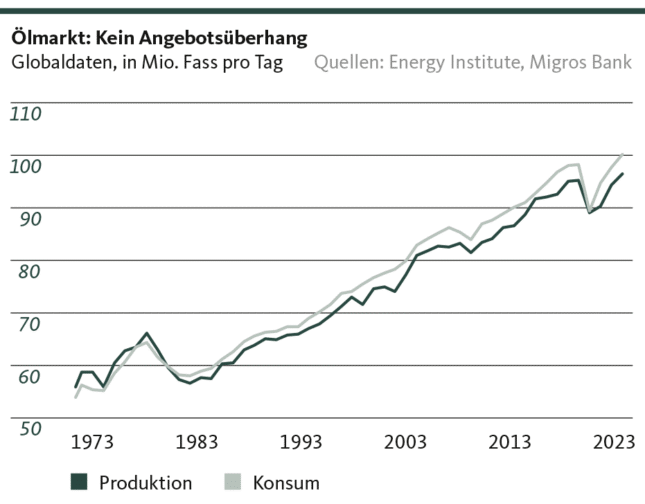

Die Ölpreise bleiben auch im zweiten Halbjahr gut nach unten abgesichert und weisen zudem ein leichtes Aufwärtspotenzial auf. Denn mit der zwar nur leichten, aber immerhin stattfindenden Konjunkturerholung in der Eurozone sowie einer anhaltend hohen Nachfrage aus den Schwellenländern zeichnet sich kein Angebotsüberhang ab, der für einen Preisdruck sorgen würde.

Rekordhohe Ölnachfrage

Diese Entwicklung steht damit im Gegensatz zu den weltweiten Bestrebungen, die Abhängigkeit von der fossilen Energieversorgung zu verringern. Dass diese Bemühungen in einer Gesamtschau nach wie vor bestenfalls Makulatur bleiben, zeigt nicht zuletzt auch die jüngste Statistical Review of World Energy des Londoner Energy Institutes. So ging im letzten Jahr der Anteil der fossilen Energieträger an der weltweit nachgefragten Primärenergie lediglich um 0,5 Prozent zurück und beläuft sich damit immer noch auf hohe 81,5 Prozent. Mehr noch: Mit rund 505 Exajoules kletterte die Nachfrage nach fossilen Brennstoffen auf eine Rekordmarke – die Welt brauchte noch nie so viel Öl wie 2023. Zum ersten Mal überhaupt wurden über 100 Millionen Fass pro Tag nachgefragt.

Das mag aus Energiewende-Sicht ernüchternd sein. Dennoch wird dieser Trend nicht so bald – und schon gar nicht im nächsten Halbjahr – in eine andere Richtung zeigen. Die Dekarbonisierungsanstrengungen haben nicht nur Mühe, den Realitätscheck zu bestehen, sondern werden vorerst auch von den Entwicklungs- und Schwellenländern und ihrem ungezügelten Hunger nach Öl zunichte gemacht. Das wirtschaftliche Aufholen geht in diesen Staaten einher mit einem steigenden Ölverbrauch. Eine Wohlfahrts- und Wohlstandssteigerung mittels grüner Energie liegt vielerorts ausserhalb des Möglichen.

Widerstandsfähiger Goldpreis

Obschon aufgrund der gesunkenen Inflation die Realzinsen weltweit gestiegen sind, zeigt sich der Goldpreis bislang äusserst widerstandsfähig. Zwar zeigt die Notierung für das Edelmetall seit Mai Konsolidierungsanzeichen. Sie bewegt sich aber immer noch nur wenig unterhalb des Allzeithochs von 2425 Dollar.

Der anhaltende Disinflationstrend macht Gold aber anfällig für Korrekturen. Wir erachten Gold daher – gerade auch in einer geopolitisch angespannten Zeit – nach wie vor als guten Portfoliodiversifikator, sind uns aber den gestiegenen Abwärtsrisiken bewusst.

Santosh Brivio

Senior Economist

Unsere Positionierung

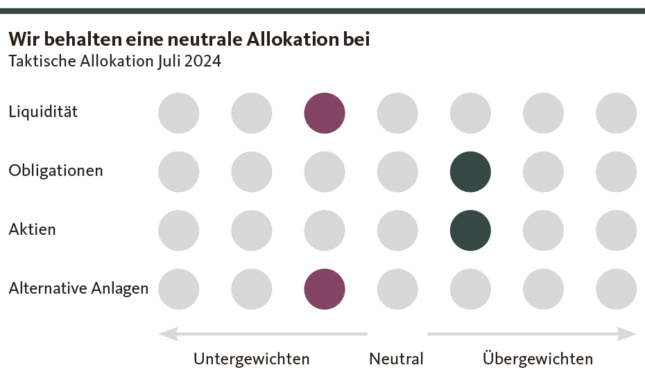

Weiterhin neutral positioniert

Mangels ausbleibender Impulse sehen wir im Vergleich zum Vormonat keine wesentliche Veränderung des Anlageumfeldes. Wir nehmen daher keine Anpassung der taktischen Positionierung vor.

Die Finanzmärkte befinden sich weiterhin in einer Zwischenphase, in der klare Signale von den Zentralbanken erwartet werden. Konjunkturell entsprechen die eingeschlagenen Richtungen dabei unserem Basisszenario: Die US-Konjunktur kühlt sich langsam ab, während diejenige der Eurozone zögerlich etwas Fahrt aufnimmt. Was die Risiken angeht, bleibt die Unsicherheit im aktuellen Umfeld aber erhöht. In Europa sorgt das Ergebnis der Parlamentswahl in Frankreich, aber auch die allgemeine Grosswetterlage für erhöhte Volatilität. Die Verschärfung des Handelskonflikts mit der Einführung von Zöllen auf ausgewählte Produkte aus China (z.B. Elektroautos) verstärkt die globale Unsicherheit. In diesem Umfeld erachten wir unsere neutrale Allokation weiterhin als angemessen.

Aktien

Leicht übergewichtet

Bei Schweizer Aktien behalten wir die Übergewichtung bei – im Wissen darum, dass aufgrund des defensiven Charakters die Performance im Schweizer Markt einen vergleichsweise herausfordernden Stand hat. Nach der Aufstockung in den vergangenen Monaten ist die Quote europäischer Aktien leicht unter dem neutralen Niveau. Die Bewertungen sind weiterhin interessant. Das Tech-Momentum am US-Aktienmarkt geht weiter und entsprechend hoch ist die Marktkonzentration. Dementsprechend steigt das Enttäuschungspotenzial. Wir lassen daher eine gesunde Vorsicht walten und behalten die neutrale Quote bei.

Obligationen

Leicht untergewichtet

In der Schweiz gestaltet sich die Suche nach Opportunitäten ausserhalb der Staatsanleihen als schwierig. Das Renditeniveau ist im Vergleich zum Ausland unattraktiv. Wir behalten daher weiterhin unsere Positionierung bei – sowohl in Euro als auch in US-Dollar denominierten Anleihen.

Alternative Anlage

Leicht untergewichtet

Der Goldpreis konsolidiert trotz steigenden Realzinsen auf hohem Niveau. Am Immobilienmarkt wirken die sinkenden Zinsen und eine tiefe Baudynamik mittelfristig stützend. Taktisch bleiben wir bei einer Übergewichtung in dieser Anlagekategorie in der Schweiz, wo die hohe Nachfrage auf ein starres Angebot trifft. Untergewichtet bleibt hingegen die Quote im Ausland aufgrund des noch stattfindenden Repricing der Immobilien

Valentino Guggia

Economist

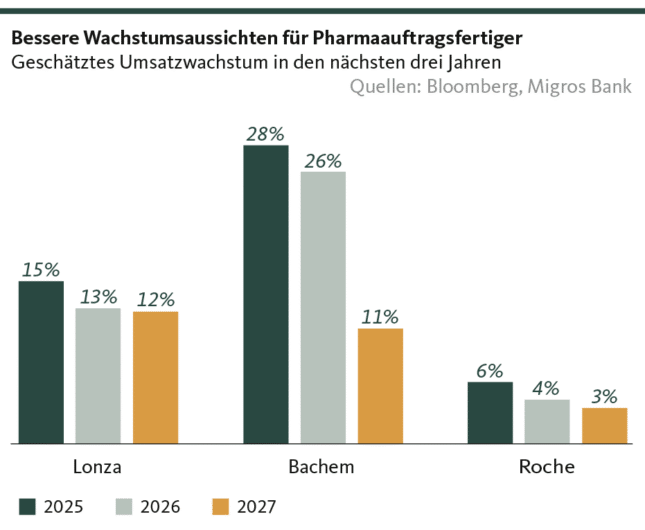

Fokusthema

Im Aufwind

Neben den beiden Pharma-Multis Roche und Novartis operieren die Schweizer Pharma-Zulieferer oft etwas abseits des Anlegerinteresses – zu Unrecht, denn sie entwickeln sich prächtig und blicken in eine rosige Zukunft.

Der Markt der Pharmaauftragsfertiger ist noch jung. Bis Anfang der 1990er-Jahre stellten die Pharmaunternehmen ihre Medikamente weitgehend selbst her. Mit den Fortschritten in der Medizin wurde die Herstellung komplexer. Viele Unternehmen vergeben nun die Herstellung an Auftragsfertiger. Dies bietet Vorteile: mehr Fokus auf Forschung und Vermarktung, Kosteneinsparung und Risikominimierung. Laut «Morning Star» hat der weltweite Markt für Pharmaauftragsfertigung ein Volumen von 100 Mrd. USD erreicht und wächst mit 7% jährlich schneller als der globale Pharmamarkt.

Strukturelle Wachstumschancen

In den letzten 30 Jahren hat sich dieser Trend verstärkt. Neben der Alterung der Bevölkerung trug das Wachstum biotechnologisch hergestellter Arzneimittel dazu bei. Biopharmazeutika, das am schnellsten wachsende Segment, haben oft ein günstiges Nebenwirkungsprofil und wirken gezielt im Körper. Die pharmazeutische Auftragsfertigung ist in China stark gewachsen, besonders in der frühen Medikamentenentwicklung. Geopolitische Spannungen haben jedoch den Sektor erreicht. In den USA soll der «Biosecure Act» den Kauf von Medikamenten verbieten, an deren Entwicklung chinesische Auftragsfertiger beteiligt waren. Dies dürfte westliche Zulieferer begünstigen. Der globale Markt für Pharmaauftragsfertiger ist fragmentiert. In der Schweiz sind Lonza und Bachem bekannte Vertreter, die starke Performances zeigen. Beide investieren in den Ausbau ihrer Anlagen, um die steigende Nachfrage zu befriedigen. Ihr Umsatzwachstum übertrifft das des Weltmarkts für Pharmaauftragsfertiger deutlich.

Lonza

Lonza enttäuschte 2023 an der Börse wegen der vorzeitigen Kündigung der Partnerschaft mit Moderna und steigender Zinsen. 2024 überzeugte Lonza durch die hohe Nachfrage nach Biopharmazeutika und den Reshoring-Trend. Die Übernahme der Roche-Tochter Genentech in Vacaville dürfte das Umsatzwachstum beschleunigen. Eine mögliche Trump-Präsidentschaft könnte Lonza aufgrund von «America First» zudem begünstigen.

Bachem

Bachem, führender Hersteller von Peptiden, profitiert von deren wachsender Bedeutung in umsatzstarken Pharmaprodukten, insbesondere bei Schlankheitsspritzen. Wie Lonza investiert Bachem stark in Kapazitätserweiterungen. Schweizer Pharmaauftragsfertiger haben aufgrund steigender Nachfrage nach Biopharmazeutika, wachsendem Medikamentenbedarf und der Entkoppelung der Märkte China und USA gute Zukunftsaussichten. Die hohen Bewertungen erscheinen gerechtfertigt. Lonza und Bachem müssen jedoch beweisen, dass ihre hohen Investitionen sich auszahlen, um weiteres Wachstum zu ermöglichen.

Andrea Bally

Anlagespezialistin

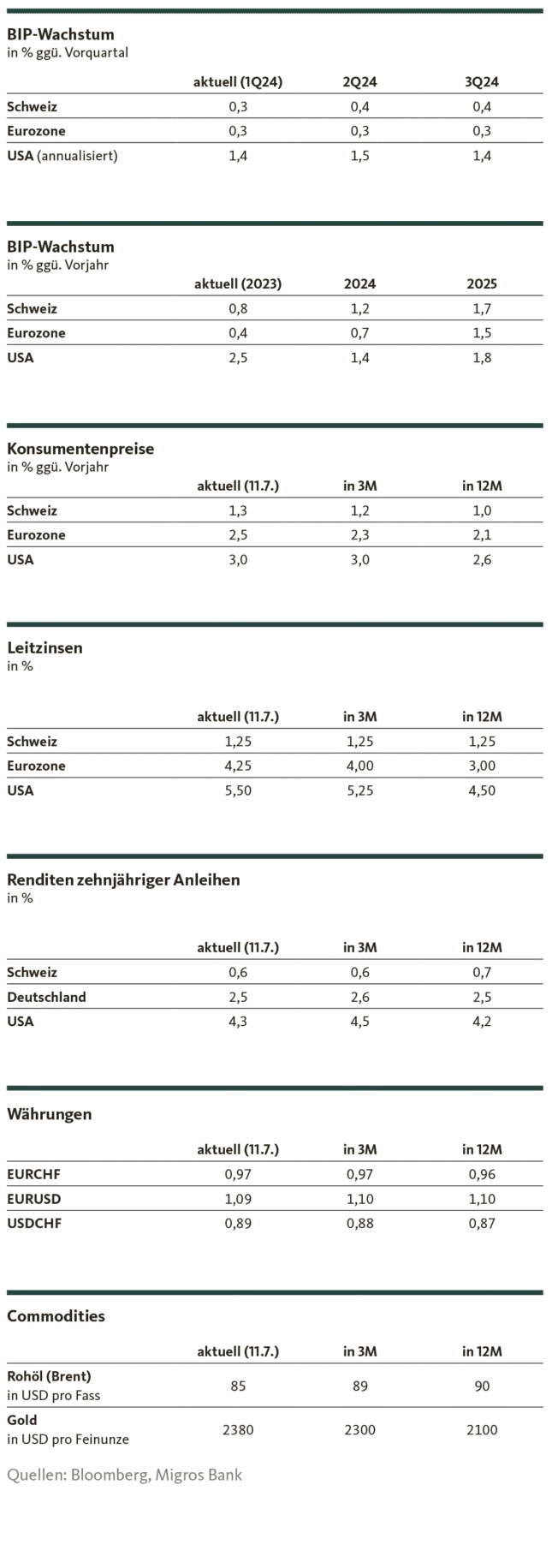

Unsere Prognosen

Kein Kurswechsel in Sicht

Konjunktur

Die zaghafte Erholung in Europa wird sich fortsetzen, bleibt aber anfällig. In den USA kühlt sich die Wirtschaft weiter ab, ohne jedoch in eine Rezession abzugleiten. Die Schweizer Wirtschaft behält ihren moderaten Wachstumskurs bei.

Inflation

Ausserhalb der Schweiz liegt das Inflationsziel der Notenbanken noch nicht in Reichweite. Die Disinflation setzt sich im zweiten Halbjahr zwar fort, dürfte aber immer wieder mal von einer gewissen «Klebrigkeit» unterbrochen werden. Das Erreichen der 2-Prozent-Marke erwarten wir weder für die USA noch für die Eurozone bereits 2024.

Zinsen

Sowohl die Fed als auch die EZB und die SNB werden über die Sommermonate die Zinsschraube nicht antasten. Zu unsicher gestaltet sich zurzeit noch die weitere Konjunktur- und Inflationsdynamik. Die SNB hält nach zwei Zinssenkungen in Folge ihr Pulver bis auf Weiteres trocken.

Die Eidgenossen-Renditen bleiben im angespannten Umfeld aufgrund von «Safe Haven»-Überlegungen unter Druck. Europäische Anleihen werden demgegenüber mit Risikoaufschlägen gehandelt. Die Treasury-Renditen weisen infolge abgenommener Leitzinsspekulationen eine Abwärtsrichtung auf, verharren aber vorerst über der 4-Prozent-Schwelle.

Währungen

Aus geld- und geopolitischen Gründen bleibt der Euro gegenüber dem Franken unter Parität. Aus denselben Überlegungen erwarten wir für den Dollar kaum Bewegungen zum Franken.

Santosh Brivio

Senior Economist

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.

© Migros Bank, Santosh Brivio, Valentino Guggia

Santosh Brivio

Santosh Brivio ist Senior Economist der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.

Valentino Guggia

Valentino Guggia ist Ökonom bei der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.