Anlageüberblick Dezember 2024

Kollisionskurs!

Editorial

America First

Unsere Einschätzung

Kampf der Systeme

Zentralbanken

Schwerer Stand für die SNB

Kapitalmarkt

Die Schere öffnet sich immer mehr

Aktien

Europa hopp, USA top?

Alternative Anlagen

Industriemetalle: Licht und Schatten

Unsere Positionierung

USA rücken stärker in den Fokus

Fokusthema

Lokalisierungszwang

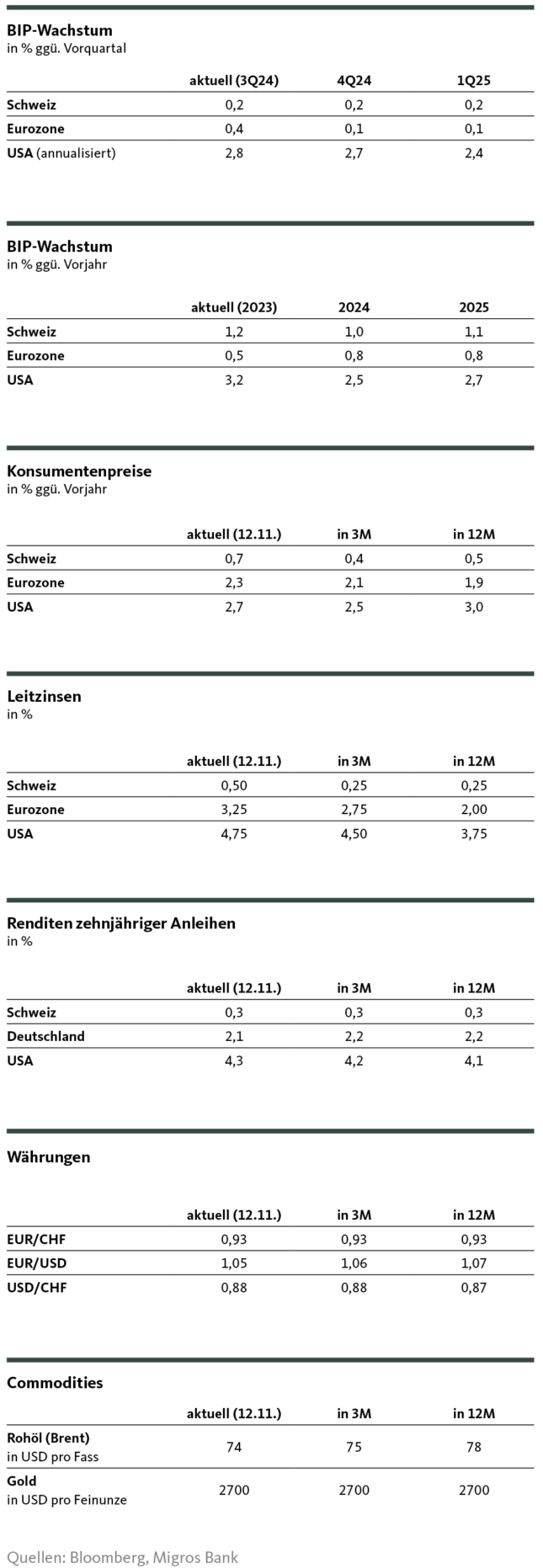

Unsere Prognosen

Der amerikanische Vorsprung wächst

Editorial

America First

Liebe Anlegerinnen und Anleger

Die Festtage stehen vor der Tür und die Schweizer Anlegerinnen und Anleger können auf ein positives Anlagejahr 2024 zurückblicken: Die Aktienmärkte – allen voran der vom KI-Narrativ getriebene US-Markt – lieferten erfreuliche Renditen. Zum guten Ergebnis trugen im Umfeld sinkender Zinsen auch Obligationen und alternative Anlagen wie Gold und Immobilien bei. Wird das auch im kommenden Jahr so bleiben? Die Antwort, kurz und bündig, ist grundsätzlich ja. Aber die Risiken nehmen zu.

Das hat unter anderem auch mit dem Weg zu tun, den der neugewählte US-Präsident Donald Trump einschlägt. Die Folgen seiner protektionistischen Wirtschaftspolitik sind ein wichtiger Faktor, welcher das Anlagejahr 2025 prägen wird. Aber sie sind bei weitem nicht der einzige. Und aller Voraussicht nach für die die Finanzmärkte auch nicht der prägendste. Diese Rolle kommt einmal mehr den Zentralbanken zu, die mit weiteren Zinssenkungen Konsumenten wie auch Unternehmen unterstützen und damit die Grundlage für ein robustes globales Wachstum schaffen.

Ein Goldilocks-Szenario also auch im kommenden Jahr? Nicht ganz, denn wie gesagt: Die Risiken nehmen zu. Nicht zuletzt auch wegen Donald Trump. Seine protektionistische Politik wird der US-Wirtschaft helfen und viele andere Regionen – insbesondere Europa und China – vermehrt unter Druck setzen. Im Zentrum steht dabei das Zollregime. Es stellt angesichts der manchmal erratisch wirkenden Entscheidungen des künftigen US-Präsidenten den zentralen Unsicherheitsfaktor für das Anlagejahr 2025 dar. Fällt es moderat aus, wird es das globale Wachstum nur unmerklich bremsen – die Divergenzen zwischen den Regionen gleichen sich grösstenteils aus. Eine Eskalation zu einem globalen Handelskrieg hingegen hätte eine deutliche Wachstumseintrübung in allen Regionen zur Folge, auch in den USA. Das weiss auch Donald Trump. Deshalb gehen wir davon aus, dass er es mit den Zöllen nicht übertreiben wird.

Was bedeutet das für Anlegerinnen und Anleger? In erster Linie, dass das Umfeld für die Finanzmärkte auch im kommenden Jahr unterstützend ausfällt. In zweiter Linie, dass die angesprochenen regionalen Divergenzen auch Implikationen auf die Aktienallokation haben: America First gilt nach wie vor. US-Aktien sind teuer, bieten aber angesichts der unbestrittenen Technologieführerschaft und des unternehmensfreundlichen Umfelds das höchste Renditepotenzial. Europas Aktienmärkte sind dagegen günstig bewertet. Dafür bläst ihnen in einem herausfordernden wirtschaftlichen und politischen Umfeld eine steife Bise entgegen. Und drittens gilt es, angesichts der höheren Unsicherheit wachsam zu bleiben und auf unerwartete Wendungen auf dem politischen Parkett entsprechend zu reagieren.

Insgesamt dürfen wir uns auf ein weiteres erfreuliches und spannendes Anlagejahr freuen. Zuerst aber geniessen wir die bevorstehende Weihnachtszeit. Ich wünsche Ihnen frohe Festtage und einen guten Rutsch ins neue Jahr.

Herzlich

Michael Birrer

Leiter Research & Advisory

Unsere Einschätzung

Kampf der Systeme

Mit der zweiten Amtszeit Donald Trumps verschärft sich der Wettbewerb zweier unterschiedlicher Systeme. Dabei hat Europa die schlechteren Karten als Amerika, was für die Schweiz ungemütlich ist. Doch es gibt einen Hoffnungsschimmer.

Das Jahr 2024 neigt sich bereits dem Ende zu, und Weihnachten steht vor der Tür. Für viele wohnt dieser Zeit vor den Festtagen ein Zauber und eine ganz eigene Friedlichkeit inne. Bloss: Um den Frieden in der Welt ist es leider nicht allzu gut bestellt. In der Ukraine tobt der Krieg auch nach fast drei Jahren weiter, im Nahen Osten ist die Waffenruhe zwischen Israel und der Hisbollah bestenfalls brüchig, während die Kampfhandlungen im Libanon und in Gaza anhalten. Und schliesslich steht Syrien vor einer ungewissen Zukunft, die – so realistisch muss man sein – auch nach dem Sturz von Bashar al-Asad nicht eben die rosigste ist.

Europa: Zwischen Orientierungslosigkeit…

Nein, die Welt ist zum Jahresende nicht eben durch Harmonie geprägt. Das erstreckt sich nicht nur auf die militärische und kriegerische Dimension, sondern auch auf die Politik in vielen Ländern. Namentlich in Europa scheint die politische Stabilität bedrohlich zu wanken. Ob in Paris oder Wien, sei es in Bukarest oder Berlin oder blickt man nach Brüssel oder Amsterdam – Europa als Hort der Mässigung und des Ausgleichs zu bezeichnen, verkommt zum fernen Echo einer vergangenen Ära.

Zu den politischen Wirrungen kommt wirtschaftlicher Kriechgang und haushälterisches Unvermögen hinzu. Sofern überhaupt jemals vorhanden, erodiert der Wille zur Austerität auf breiter Front. Europas Schuldensorgenkinder von heute heissen nicht mehr Portugal, Irland, Griechenland oder Spanien wie im letzten Jahrzehnt. Sie heissen – immer noch – Italien mit einer Staatsverschuldung von mittlerweile rund 135 Prozent des BIPs. Sie heissen Frankreich mit seinem chronischen Haushaltsdefizit, ausufernden Staatsschulden und einer politischen und gesellschaftlich verfahrenen Situation. Und sie drohen, irgendwann mal Deutschland zu heissen, das zwar bezüglich Staatsverschuldung weiterhin Europas Musterschüler ist, gleichzeitig auf politischer Ebene bei der Finanzierung der staatlichen Aufgaben zunehmend überfordert scheint. Grosszügiger Sozialstaat, umfangreiche Immigrationsleistungen, (über-) ambitionierte Klimaschutzziele, militärische Aufrüstung und nicht zuletzt massive Nettozahlungen an die Europäische Union – wie diese gigantischen Verpflichtungen mit einer nachhaltigen Bundeshaushaltung (und sogar unter Einhaltung der Schuldenbremse) unter einen Hut zu bringen ist – daran wird sich die deutsche Politik auch nach dem Ende der Ampel-Koalition die Zähne ausbeissen.

…und Wachstumsschwäche

Der Ausweg über ein starkes Wirtschafts- und ein damit verbundenes Einnahmewachstum ist dabei versperrt. Nur gerade um 0,7 Prozent dürfte die deutsche Wirtschaft im nächsten Jahr wachsen. Dies, nachdem im laufenden Jahr eine Schrumpfung um rund 0,2 Prozent resultieren wird. Das europäische Zugpferd von einst lahmt nicht nur, sondern befindet sich in einer besorgniserregenden gesundheitlichen Verfassung.

Für Europa als Ganzes sieht es nicht viel besser aus. Zwar gibt es einzelne Lichtblicke. So überzeugt Spanien etwa mit ansprechenden Wachstumsraten. Doch über alles betrachtet ist auf dem alten Kontinent der Katzenjammer ausgebrochen. Die Industrie steckt in der Krise, die Stimmung ist im Keller und von Aufbruchstimmung ist keine Spur auszumachen. Kräftiges Wachstum und eindrückliche Erholung bleiben unter diesen Voraussetzungen vorerst Wunschdenken. Alleine für die Eurozone wird es im neuen Jahr unter diesen Vorzeichen lediglich für ein Wachstum von rund einem Prozent reichen.

USA: Der Dominator ist unangefochten…

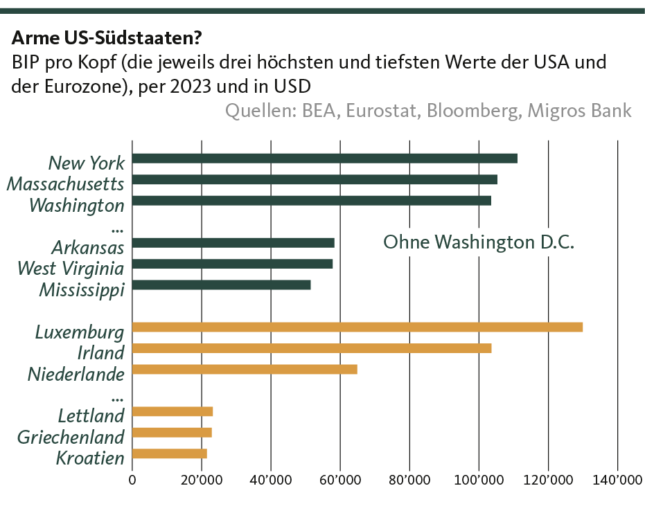

Wirtschaftlich steckt Sand im Getriebe und politisch droht die Blockade zum courant normal zu werden. Kein Wunder also, dass in den europäischen Hauptstädten mit Spannung und Anspannung der zweiten Präsidentschaft von Donald Trump entgegengeblickt wird: Wie diametral anders präsentiert sich doch die Lage jenseits des Atlantiks. Denn einerseits sind die USA innenpolitisch gar nicht so gespalten, wie man in Europa es sich (gerne) herbeiredete. Dies zeigte der eindrücklich breit abgestützte Wahlsieg der Republikaner und Donald Trumps. Andererseits treten die USA mit breiter Brust und einem Selbstbewusstsein auf, das auf einer ungeheuren wirtschaftlichen Überlegenheit beruht. Corona-Pandemie, Inflationsschock und ein historischer Zinsanstieg – die weltgrösste Volkswirtschaft schüttelte diese Widerwärtigkeiten ab wie lästige Fliegen. Spätestens mit den gravierenden binnenwirtschaftlichen Problemen Chinas und dem damit einhergehenden Ende von dessen Aufholjagd steht Amerika unangefochtener und dominanter denn je als ökonomische Supermacht da. Da überrascht es wenig, dass mit einem erwarteten Wachstum von rund 2,5 Prozent die Steigerung der Wirtschaftsleistung im nächsten Jahr mehr als doppelt so hoch ausfallen dürfte wie in Europa.

Gerade im Vergleich zu Europa verfügt diese wirtschaftliche Potenz über eine beeindruckende Breite. Das zeigt sich etwa bei der Betrachtung des BIPs pro Kopf auf Gliedstaaten-Ebene. So fördert dieses Mass zur Messung des Lebensstandards zu Tage, dass es selbst die wirtschaftlich schwächsten US-Bundesstaaten mit dem wirtschaftlich stärksten Volkswirtschaften Europas aufnehmen können. Aus europäischer Sicht ist das, gelinde gesagt, bedenklich.

…und kompromisslos

Und mit dieser ökonomischen Basis und einem beachtlichen Grad an politischer Einigkeit im Rücken trifft Donald Trump als 47. US-Präsident auf ein Europa, das mit sich selbst beschäftigt ist. Das lässt Ungutes für den alten Kontinenten vermuten, ungeachtet dessen, ob die von Trump angekündigten Zölle tatsächlich in dem befürchteten Ausmass erhoben werden. Tatsache ist jedoch, dass der alte und der neue Präsident «America First» konsequent durchsetzen wird. Vielleicht sogar noch kompromissloser als während der ersten Amtszeit. Dazu passt es, die Zollkeule als ultimative Drohkeule zu schwingen. Damit sie nicht zum Einsatz gelangt, werden einschneidende Konzessionen von Europa nötig sein. Denkbar ist hierbei nicht nur die Erhöhung der europäischen Verteidigungs-Etats, sondern auch gleich die Forderung nach einer Verwendung derselbigen für den Kauf amerikanischer Rüstungsgüter. Amerikanisches «take it or leave it» statt europäisches «whatever it takes».

Das nach Sicherheit lechzende und wirtschaftlich geschwächte Europa hat dem wenig entgegenzusetzen. Nach dem es mit dem Angriff Russlands auf die Ukraine auf die harte Tour lernen musste, dass militärische Konfrontationen auch vor der Haustür nicht der Vergangenheit angehören, muss es mit der Wiederwahl Trumps auf eine nicht minder schmerzliche Weise lernen, dass auch die wirtschaftliche Konfrontation kein Relikt vergangener Zeiten ist. Es ist dabei weniger ein «Clash of Civilizations», wie es der amerikanische Politikwissenschaftler Samuel Huntington 1996 skizzierte. Aber es ist sozusagen ein Kampf der Systeme, der sich mit der zweiten Amtszeit Trumps erneut akzentuiert. Das auf grösstmögliche persönliche und unternehmerische Freiheit ausgerichtete amerikanische System prallt auf ein Europa mit einem eng geschnürten wirtschaftlichen Korsett, das die Erreichung seiner moralisch-normativen Ziele über eine zunehmende Regulierungsdichte sucht.

Diese unterschiedlichen systemischen Ansätze können hüben wie drüben nicht in alle Ewigkeiten verfolgt werden. Immer mehr Deregulierung ist irgendwann genauso ad absurdum geführt wie ein immer dichterer Vorschriften- und Bürokratiedschungel. Für die nächsten Jahre gehen wir aber davon aus, dass Amerika die Nase vor Europa haben wird – und zwar deutlich.

Schweiz: Zwischen Hammer und Amboss…

Obwohl die Schweiz bezüglich der regulatorischen Ausgestaltung des Wirtschaftsrahmens näher beim amerikanischen als beim europäischen Modell liegt, ist eine Genugtuung über das Hintertreffen Europas nicht angezeigt. Im Gegenteil. Die EU ist der wichtigste Handelspartner unserer Wirtschaft. Befindet sich Europa im Seitwärtsgang, bedeutet dies ein Ausbleiben wichtiger Impulse für unsere offene Volkswirtschaft. Eine unabdingbare Triebfeder für ein starkes Wirtschaftswachstum fällt damit weg, was gerade für die heimische Industrie den sowieso schon deutlich spürbaren Gegenwind nicht verringert.

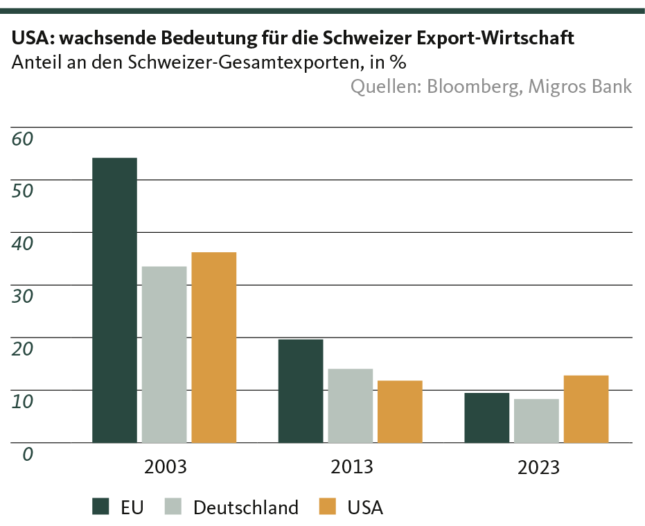

Ob dieses Umstandes einfach die Hände in den Schoss zu legen und in Wehklagen zu verfallen, wäre verkehrt. Die Schweiz sollte den sich verschärfenden Systemwettbewerb als das akzeptieren, was er ist und versuchen, das Beste daraus zu machen. Die Augen zu verschliessen, bringt nichts. Sie sollte sich gerade auch in Hinblick auf die Diskussion rund um das institutionelle Rahmenabkommen mit der EU der schwierigen Ausgangslage in Europa bewusst sein. Ebenso muss sie sich aber bewusst sein, dass die USA mit einem Anteil von 12,5 Prozent der grösste Einzel-Exportpartner sind – noch vor Deutschland (11,9%).

…aber durchaus mit Perspektiven

Fallen mit der Wirtschaftspolitik der Administration Trump die sowieso schon starken globalwirtschaftlichen Wachstumsimpulse der USA noch kräftiger aus, tut die Schweiz gut daran, auch eine stärkere Anbindung an den amerikanischen Markt zu suchen. Das bedeutet nicht, dass die Beziehungen zur Europäischen Union nicht in der einen oder anderen Form geklärt und gefestigt werden müssen. Aber das für einen Kleinstaat mit einer äusserst kompetitiven und in vielen Bereichen spitzenmässigen Wirtschaft typische «sowohl als auch» ist gerade auch mit Blick auf ein drohendes Strafzoll-Regime von entscheidender Wichtigkeit. Sprich, den Bemühungen um einem Freihandelsabkommen mit den USA neues Leben einzuhauchen. Ruft man sich in Erinnerung, dass ein solches Abkommen während der letzten Amtszeit Trumps bereits einmal beinahe zustande kam, ist durchaus ein gewisser Optimismus darüber angebracht, dass es in den nächsten vier Jahren mit der institutionellen Vertiefung der wirtschaftspolitischen Zusammenarbeit zwischen den beiden Schwesternrepubliken klappen könnte. Ein helvetisches Wachstumswunder ist zwar auch in diesem Fall nicht zu erwarten. Es wäre aber eine gute Voraussetzung, damit sich die Lücke zwischen potenziellem und tatsächlichem Wachstum der Schweizer Wirtschaft endlich wieder zu schliessen beginnt. Diese Aussicht spielt zwar für die bevorstehenden Weihnachten noch keine Rolle. Sie wäre aber dennoch eine wahrlich schöne Bescherung.

Santosh Brivio

Senior Economist

Zentralbanken

Schwerer Stand für die SNB

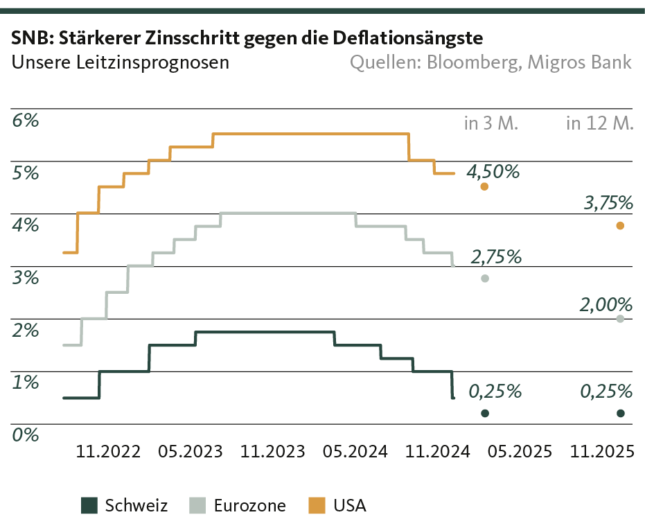

Das Jahr der SNB endete, wie es begann: Mit einer Zinssenkung. Die EZB setzt die Lockerung der Geldpolitik zur konjunkturellen Wiederbelebung fort, während für die Fed eine Pause in Aussicht steht.

Schweizerische Nationalbank

Am 12. Dezember lieferte die SNB, was die Märkte je länger, desto mehr von ihr erwartet hatten. Das Direktorium stand unter selbst auferlegten Zugzwang aufgrund der ungewöhnlichen Kommunikationsstrategie seit der letzten Lagebeurteilung vom September, mit welcher weitere Zinssenkungen angekündigt wurden. Die abermalige Überschätzung der Inflation seitens der SNB und die jüngste Frankenaufwertung gegenüber dem Euro trugen im Vorfeld des Zinsentscheids zur Spaltung der Marktmeinung zwischen einem «kleinen» (25 Basispunkte) und einem «grossen» (50 Basispunkte) Schritt bei. Die SNB entschloss sich für den zweiten und senkte den Leitzins auf 0,50 Prozent. Sie signalisiert damit einen dringenden Handlungsbedarf zur Schwächung des Frankens und zur Stimulierung der Wirtschaft. Mit diesem Zinsentscheid teilt die SNB die Ansicht, dass sie die Gefahr einer Deflation ernst nimmt, und sich proaktiv einsetzen wird, um sie zu vermeiden. Der weitere Zinssenkungsbedarf fällt nur noch gering aus. Dies aufgrund des zwar schwachen, angesichts des europäischen Umfeldes aber soliden Wirtschaftswachstums für 2025 sowie einer Inflationsprognose innerhalb des SNB-Zielbandes.

Europäische Zentralbank

Am Nachmittag nach dem SNB-Zinsentscheid war die EZB an der Reihe, die Leitzinsen zu senken. Zwar nahm die Inflation in den letzten beiden Monaten zu, aber eine solche Entwicklung war wegen Basiseffekten zu erwarten. Angesichts der schwierigen Konjunkturlage verschiedener politischer Turbulenzen, hielten die Währungshüter das im Oktober erhöhte Zinssenkungstempo und senkten die Leitzinsen um 25 Basispunkte. Damit liegt der Einlagesatz nun bei 3 Prozent. Die im Sommerquartal stark angestiegenen Tariflöhne (von 3,5 Prozent auf 5,4 Prozent) dürften die EZB gehemmt haben, einen grösseren Schritt vorzunehmen. Im Verlauf des nächsten Jahres wird die EZB weiterhin die Geldpolitik in Richtung des neutralen Zinsniveaus um 2 Prozent lockern.

Federal Reserve

Die Konjunktur läuft gut und der Arbeitsmarkt kühlt sich nur graduell ab, während sich die Disinflation fortsetzt. Daher sind wir der Ansicht, dass die Fed am 18. Dezember schon im Weihnachtsferien-Modus sein wird und den Leitzins unangetastet in der Zinsspanne 4,50-4,75 Prozent belassen wird. Die vorgesehenen Massnahmen Donald Trumps (Zölle, Deregulierungen und Massenabschiebungen) dürften inflationstreibend wirken. Daher erscheint es vernünftig, dass die Fed den Amtsantritt des neuen Präsidenten und die tatsächliche Umsetzung dieser Massnahmen abwartet, bevor sie die Zinsen erneut senkt.

Valentino Guggia

Economist

Kapitalmarkt

Die Schere öffnet sich immer mehr

Während die Zinsen im Ausland noch für lange Zeit auf hohem Niveau verharren werden, geht das Renditeniveau in der Schweiz weiter zurück und es gibt keine Aussicht auf einen Anstieg.

Schweiz

Die Schweizer Zinssätze sind Geiseln der Markterwartungen, die zuletzt den SNB-Leitzins für September auf 0 Prozent verorteten. Anfang Dezember brach die Rendite der zehnjährigen Eidgenossen zwischenzeitlich auf unter 0,2 Prozent ein. Auch Unternehmensanleihen guter Qualität liefern eine Rendite von unter 1 Prozent ab. Im nächsten Jahr dürfte sich das Bild nicht ändern aufgrund des fehlenden geldpolitischen Überraschungspotenzials und der Nachfrage nach Safe-Haven-Anlagen in Zeiten erhöhter geopolitischer Unsicherheit.

Eurozone

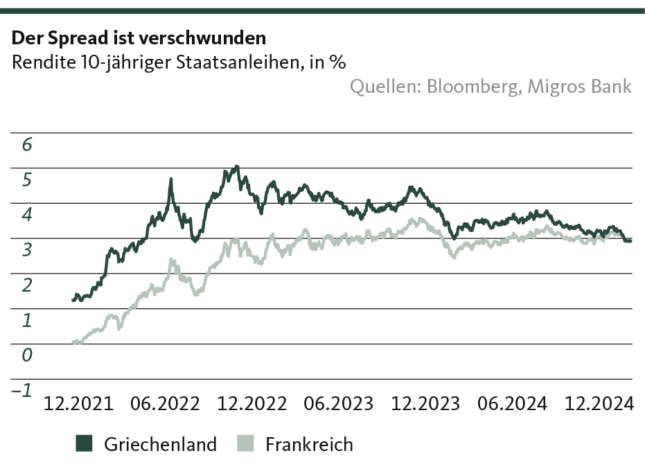

In der Eurozone hingegen hat sich die Entwicklung der langfristigen Zinsen von jener der Leitzinsen entkoppelt. So werden Risikoprämien aufgrund anhaltender Sorgen um die Verschuldung und fehlende Haushaltsdisziplin gewichtiger Mitgliedsstaaten eingepreist. Diese erhöhte Risikowahrnehmung wird in naher Zukunft nicht verschwinden. Darüber hinaus wird das europäische Zinsniveau von der hohen politischen Unsicherheit in den zwei grössten Volkswirtschaften Deutschland und Frankreich gestützt.

Die Schuldnerqualität der Grande Nation wird von den Kapitalmärkten immer mehr in Frage gestellt: Wegen der Aussichten auf ein höher als prognostiziertes Defizit, der politischen Unsicherheit nach dem Regierungssturz und den strukturellen wirtschaftlichen Herausforderungen überstieg die Rendite der 10-jährigen französischen Staatsanleihen Anfang Dezember diejenige aller PIGS-Länder (Portugal, Irland, Griechenland und Spanien).

USA

Die gesamte Zinskurve der Treasuries liefert eine Rendite auf Verfall von über 4 Prozent ab. Die Marktteilnehmenden gehen davon aus, dass die Lockerung der Geldpolitik weniger aggressiv als bislang angenommen ausfallen wird. Damit schliesst sich die Lücke zwischen den Markterwartungen und unserer eigenen Einschätzung immer mehr. Wir gingen stets davon aus, dass die marktimpliziten Zinssenkungserwartungen stark überzogen waren.

Valentino Guggia

Economist

Aktien

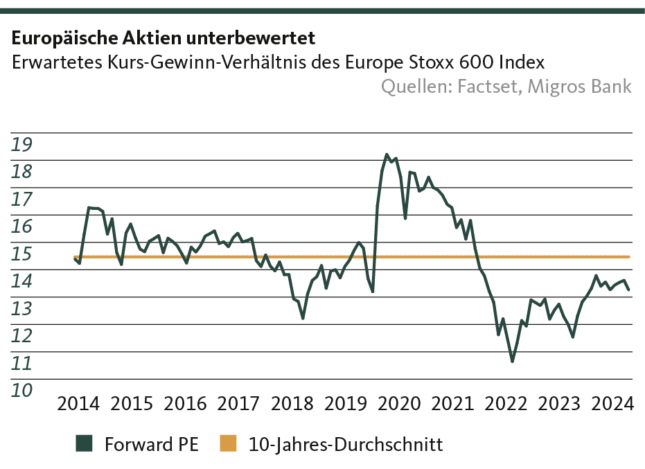

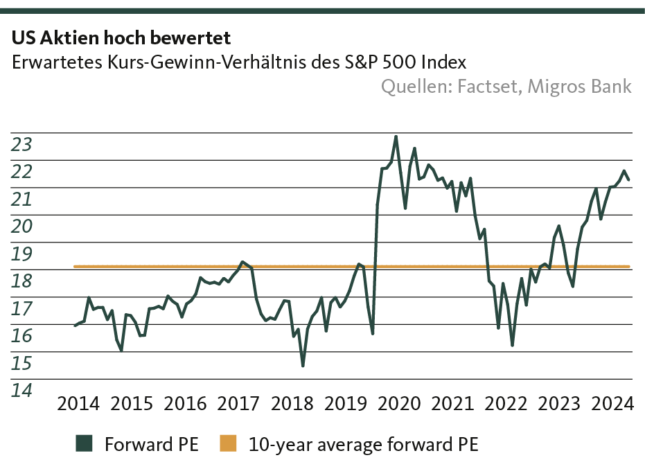

Europa hopp, USA top?

Beim Blick auf die wirtschaftliche und politische Lage in der Europäischen Union kann man sich die Sorgenfalten aktuell nicht verkneifen. In den USA sieht die Situation im Vergleich dazu deutlich freundlicher aus.

Viel Gegenwind für europäische Aktien

Der breit diversifizierte europäische Aktienindex Stoxx 600 ist aktuell unterbewertet relativ zu seiner mittelfristigen Historie. Bedeutet das, jetzt ist der richtige Zeitpunkt, um einzusteigen? Nicht unbedingt. Es gibt gute Gründe dafür, dass der Markt derart pessimistisch ist. Unsicherheit ist etwas, was am Markt grundsätzlich nicht gern gesehen wird. Und die Unsicherheit im Hinblick auf die Lage in Europa ist hoch. Die politische Lage in den beiden führenden Wirtschaftsnationen der EU, Frankreich und Deutschland, ist äusserst angespannt, nachdem in beiden Ländern die Regierung zusammengebrochen ist.

Zudem stehen wichtige deutsche Industriezweige wie die Automobil-, die Chemie- und die Stahlbranche aktuell vor erheblichen Problemen aufgrund hoher Energiepreise und der anhaltenden Probleme im wichtigen Absatzmarkt China. Diesbezüglich scheint der Tiefpunkt noch nicht erreicht, weitere Rückschläge sind zu erwarten. Zudem bleibt abzuwarten, ob und wie schwer die Folgen potenzieller US-Zölle materialisieren werden. Hohe Zölle könnten die Sorgen einiger der problemgeplagten Branchen und Unternehmen noch weiter verschärfen. Trotz günstiger Bewertungen sind europäische Aktien deshalb im aktuellen Umfeld mit Vorsicht zu geniessen.

Freundliches Umfeld in den USA

Derweil sieht die Lage in den USA deutlich besser aus. Politisch herrscht nach dem Red-Sweep erheblich mehr Klarheit als in Europa. Die Trumpsche Wirtschaftspolitik ist auf den Support der heimischen Unternehmen ausgerichtet. Die US-Konjunktur brummt weiterhin und sorgt für allgemeinen anhaltenden Optimismus.

Der US-Aktienmarkt ist aggregiert betrachtet bereits hoch bewertet. Dabei konnten aber insbesondere die kleineren und mittleren Unternehmen bisher nicht mit den grossen Tech Titeln, die den Index antreiben, mithalten. Da die erstgenannten Firmen nach wie vor relativ attraktive Bewertungen haben und im aktuellen Umfeld von den wirtschaftspolitischen Massnahmen der neuen Administration profitieren werden, besteht durchaus Potenzial für ein höheres Gewinnwachstum. Wir gehen deshalb davon aus, dass sich der aktuelle Aufschwung des US-Aktienmarktes fortsetzt und zunehmend an Breite gewinnen wird. Allerdings sorgen die hohen Bewertungen für eine gewisse Beschränkung des Renditepotenzials.

Andrej Franz

Anlagespezialist

Alternative Anlagen

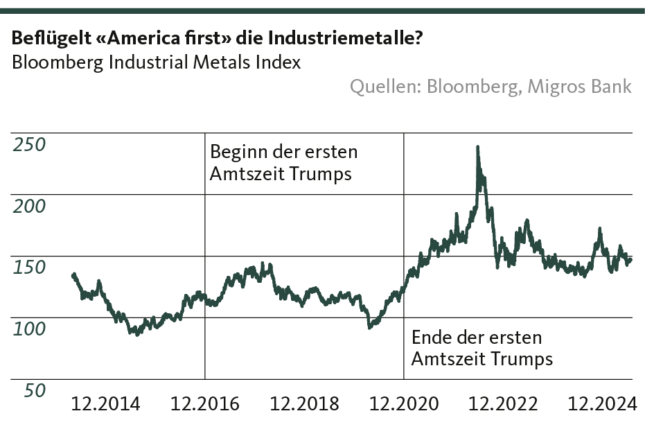

Industriemetalle: Licht und Schatten

Für die Industriemetalle sind positive Preisimpulse – wenn überhaupt – aus den USA zu erwarten. Der Blick zurück auf die letzte Trump-Präsidentschaft dämpft die Hoffnungen jedoch deutlich.

Für die Industriemetalle zeigen sich für das kommende Jahr Licht und Schatten zugleich. So sind zum einen aus Europa und China wenig Impulse zu erwarten: Das Reich der Mitte wird noch für längere Zeit mit den gravierenden binnenwirtschaftlichen Problemen zu kämpfen haben. Diese lösen sich auch im besten Fall – das heisst, wenn die umfassenden Stimuli der chinesischen Regierung tatsächlich die erhoffte Wirkung entfalten – nicht so schnell auf, und dürften bis weit ins 2025 reichen. Zusammen mit einer international verhaltenen Nachfrage und dem zugenommenen Argwohn gegenüber China als Handelspartner spricht dies gegen aufkommenden Rückenwind.

Vielseitige Nachfrageschwäche

Zum anderen bietet auch die Lage in Europa wenig Grund für eine überbordende Euphorie hinsichtlich eines Engagements in Industriemetalle. Die europäische Industrie steckt in einer veritablen Krise, aus der sie nicht so bald herausfinden wird. Die erwarteten handelspolitischen Spannungen mit der Trump-Regierung werden diese Durststrecke tendenziell eher verlängern als verkürzen. Konjunkturell zeichnet sich somit vorerst kein Schub für die entsprechenden Metallnotierungen ab.

Zudem gerät die Energiewende zusehends ins Stocken und wichtige Länder wie Deutschland haben bereits damit begonnen, einzelne Teilziele der hochgesteckten Transformations-Ambitionen zu relativieren oder gar zu kassieren. Die Verschiebung der politischen Prioritäten hin zu mehr (militärischer) Sicherheit und weg von energieversorgungsmässiger Verwundbarkeit wirken auch für die Industriemetalle belastend.

Die Hoffnungen ruhen sodann auch für die Industrierohstoffe in den USA. Es ist ein erklärtes Ziel von Donald Trump, die heimische Industrieproduktion auszubauen und deren Marktanteil zu vergrössern. «America First» gilt auch, bzw. insbesondere für die industrielle Fertigung. Allerdings muss auch festgehalten werden, dass dies bereits ein erklärtes Ziel seiner ersten Präsidentschaft war. Dennoch stiegen damals die Industriemetallnotierungen nur gerade um drei Prozent, bevor die Corona-Pandemie für einen regelrechten Einbruch sorgte.

Wir rechnen vor dieser Ausgangslage auch nach dem Amtsantritt Trumps nicht mit einer Preis-Rally, sondern eher mit einer Seitwärtsbewegung. Ein Engagement in Industriemetalle sollte vorerst weniger aus Renditeüberlegungen erfolgen, sondern wie bei Gold als Portfolio-Stabilisierung betrachtet werden.

Santosh Brivio

Senior Economist

Unsere Positionierung

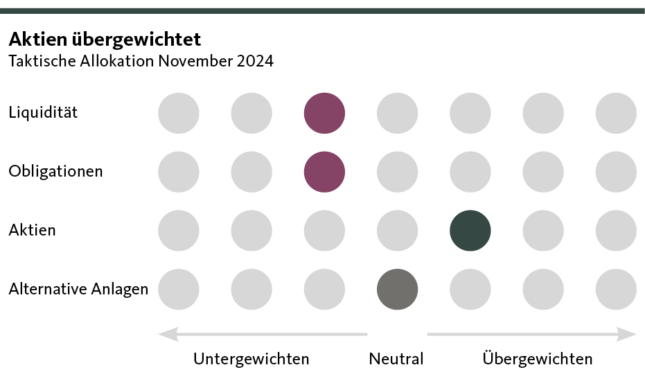

USA rücken stärker in den Fokus

Im Dezember belassen wir die relative Gewichtung der Anlageklasse unangetastet, nehmen jedoch eine Umschichtung innerhalb der Aktienallokation vor. US-Titel erscheinen uns attraktiver.

Aktien

leicht übergewichtet

Das Umfeld für Aktien bleibt im Kontext sinkender Zinsen günstig. US-Titel werden von den von Donald Trump angekündigten Deregulierungen und Steuererleichterungen profitieren, während europäische Titel den konjunkturellen Gegenwind spüren werden. Aufgrund der besseren Aussichten jenseits des Atlantiks stärken wir das Engagement in US-Aktien zu Lasten der Quote europäischer Aktien.

Obligationen

leicht untergewichtet

Aufgrund der SNB-Geldpolitik befindet sich die Schweiz wieder in einem Tiefzinsumfeld, in welchem festverzinsliche Anlagen ihre Attraktivität zunehmend verlieren. Im Ausland hat sich die Entwicklung der Kapitalmarktzinsen zum Teil von jener der Leitzinsen entkoppelt. Auch im Jahr 2025 werden die langsam sinkenden Renditen in Fremdwährungsanlagen attraktiv bleiben.

Alternative Anlage

leicht untergewichtet

Das sinkende Zinsniveau in Kombination mit der tiefen Baudynamik und der nach wie vor robusten Nachfrage dürfte dem hiesigen Immobilienmarkt Unterstützung bieten: Eine Kehrtwende bei den steigenden Wohnimmobilienpreisen in der Schweiz zeichnet sich nicht ab. Die Erwartung nach weiteren Zinssenkungen im Ausland erhöht die Attraktivität dieser Anlageklasse.

Valentino Guggia

Economist

Fokusthema

Lokalisierungszwang

Der Handelskonflikt zwischen China und den USA und die Wahl von Donald Trump machen eine Anpassung an eine weniger globalisierte Welt unumgänglich.

Neue Herausforderungen

International tätige europäische Unternehmen haben in den letzten Jahrzehnten stark von der Globalisierung profitiert, indem sie die Produktion ihrer Produkte in Niedriglohnländer wie China verlagert und neue Absatzmärkte erschlossen haben. Dies führte zu höheren Gewinnen durch geringere Kosten und machte die Unternehmen widerstandsfähiger in Zeiten der Krise, da sie auf mehrere Absatzmärkte zurückgreifen konnten. Die zunehmenden Handelskonflikte zwischen den beiden Grossmächten USA und China sowie die Ankündigung von US-Präsident Donald Trump, hohe Strafzölle insbesondere gegen China zu verhängen, haben viele europäische Unternehmen dazu gezwungen, ihre globalen Lieferketten erneut zu überdenken. In den letzten Jahren haben sich daher die Lieferketten europäischer Unternehmen stark verändert, weg von China und hin zu mehreren Standorten (Multi-Shoring).

China als wichtiger Handelspartner

Trotz des Trends zum Multi-Shoring bleibt China sowohl auf der Beschaffungs- als auch auf der Absatzseite ein zentraler Handelspartner für europäische Unternehmen. Insbesondere Automobilhersteller, Luxusgüterhersteller und Produzenten von erneuerbaren Energien sind auf die Zusammenarbeit mit China angewiesen. Europäische Automobilhersteller erwirtschaften 25 Prozent ihres Umsatzes in China und sind für die Produktion von Elektroautos auf chinesische Batterien und Rohstoffe wie Lithium und Kobalt angewiesen. Luxusgüterhersteller wie LVMH und Hermès profitieren stark von Chinas wohlhabender Mittelschicht. Der europäische Anspruch, Vorreiter bei der Dekarbonisierung zu sein, kann nur mit chinesischen Solarzellen und einem signifikanten Anteil chinesischer Windturbinenteile erreicht werden.

Trade-off zwischen Handelsbeziehungen und Multi-Shoring

Europäische Unternehmen stehen vor der Herausforderung, ihre Lieferketten zu diversifizieren und gleichzeitig die wichtigen Handelsbeziehungen zu China aufrechtzuerhalten. Einerseits sollten Unternehmen ihre Lieferketten breiter aufstellen, um nicht so stark von China abhängig zu sein und um mögliche US-Strafzölle zu umgehen. Andererseits dürfen sie bei der chinesischen Regierung nicht zu sehr in Ungnade fallen, da die Abhängigkeit Europas von China nach wie vor beträchtlich ist. Eine gute Möglichkeit für europäische Unternehmen, mit den neuen geopolitischen Realitäten umzugehen, besteht darin, ihre Lieferketten so zu diversifizieren, dass Handelsbeziehungen sowohl mit den USA als auch mit China möglich sind. Durch eine Lokalisierung ihrer Produktion in den USA und in China oder in angrenzenden Ländern vermeiden sie geopolitische Spannungen und verschaffen sich eine gute Ausgangssituation. Obwohl der Aufbau neuer Produktionskapazitäten in verschieden Regionen teuer ist und sich negativ auf die Gewinnmargen auswirken dürfte, ist er vermutlich notwendig, um in einem komplexen geopolitischen Umfeld wettbewerbsfähig zu bleiben.

Andrea Bally

Anlagespezialistin

Unsere Prognosen

Der amerikanische Vorsprung wächst

Konjunktur

Strapaziert Donald Trump seinen angekündigten handelspolitischen Konfrontationskurs nicht zu arg, bauen die USA unter seiner Präsidentschaft ihre ökonomische Dominanz vorerst weiter aus. Europa bleibt im Hintertreffen, das letztlich auch dem Schweizer Wirtschaftswachstum enge Grenzen setzt.

Inflation

Auslaufende Basiseffekte stoppten den Inflationsrückgang vorerst. Drastische Zollerhöhungen der Regierung Trump könnten ab dem ersten Quartal für eine wieder zunehmende Inflationsdynamik sorgen. Eine starke Überschiessung erwarten wir aber nicht. In der Schweiz verharrt die Teuerung weiter innerhalb des SNB-Zielbandes.

Zinsen

Die SNB schloss das Jahr mit einer Zinssenkung um 50 Basispunkte ab; eine weitere Lockerung um 0,25 Prozentpunkte dürfte im März erfolgen. Damit ist das Renditepotenzial auch vom kurzen Ende her limitiert.

Im Ausland wird die EZB ihre Leitzinsen deutlich mehr als die Fed senken, da sowohl die Konjunktur als auch die Inflationsaussichten deutlich divergieren. Das Renditeniveau wird sich aufgrund der Risikoeinpreisung (Konjunktur und Verschuldung) nur langsam von den aktuellen Niveaus lösen.

Währungen

Der Euro bleibt aus strukturellen Gründen unter Druck. Dagegen kommt auch die Geldpolitik nur sehr begrenzt und kurzfristig an. Der Dollar bleibt aufgrund der Wirtschaftskraft und des Zinsvorteils der USA gut unterstützt.

Santosh Brivio

Senior Economist

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.

© Migros Bank, Santosh Brivio, Valentino Guggia

Santosh Brivio

Santosh Brivio ist Senior Economist der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.

Valentino Guggia

Valentino Guggia ist Ökonom bei der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.