Anlageüberblick Oktober 2024

Bunter Konjunkturhimmel

Editorial

Höhenangst?

Unsere Einschätzung

Wolken am Horizont in Europa

Zentralbanken

Die Zentralbanken erhöhen das Tempo

Kapitalmarkt

Markterwartungen bewegen die Zinsen

Aktien

Schwellenländer sehen attraktiv aus

Alternative Anlagen

Tiefe Zinsen unterstützen Immobilien

Unsere Positionierung

Obligationen weniger attraktiv

Fokusthema

Zukunft der Klimaanlagen

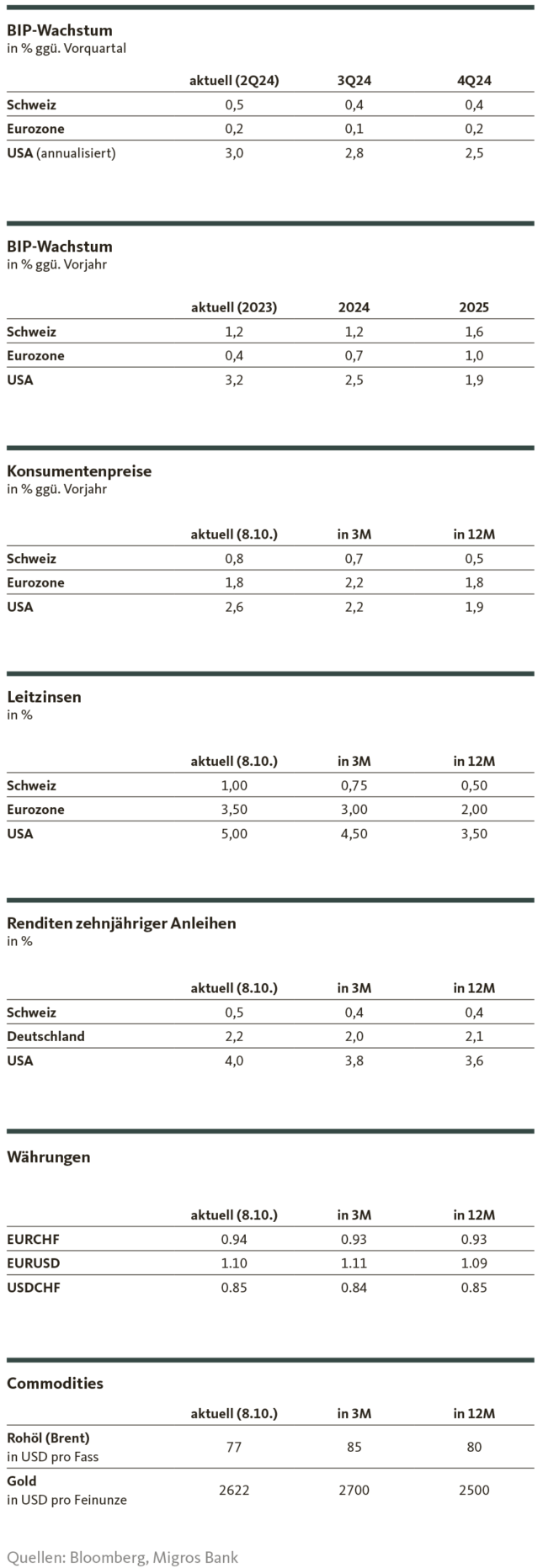

Unsere Prognosen

Kein einheitliches Bild

Editorial

Höhenangst?

Liebe Anlegerinnen und Anleger

Der Puls schnellt hoch, das Blickfeld verengt sich zu Spaltgrösse, der Körper verkrampft sich und die Knie – ausgerechnet die Knie – fühlen sich mehr und mehr an wie Gelatine. So ergeht es mir, wenn ich beim Wandern eine steil abfallende Passage bewältigen muss. Ich leide unter Höhenangst und meide deshalb exponierte Strecken im Hochgebirge. Unterhalb der Baumgrenze fühle ich mich hingegen pudelwohl.

Viele Anlegerinnen und Anleger erzählen mir, im übertragenen Sinn, von ähnlichen Gefühlen beim Anblick der Aktienmärkte, insbesondere dem amerikanischen. Angesichts immer neuer Rekordstände mag es einem mit Blick auf die geopolitische Situation und die hohen Bewertungen dabei hie und da schon schwindelig werden.

Aber ist das gerechtfertigt? Oder anders gefragt: Müssen wir damit rechnen, abzustürzen? Wir glauben es nicht. Natürlich mögen rekordhohe Indexstände auf den ersten Blick nicht zur global äusserst angespannten geopolitischen Risikolage passen. Und natürlich stellen die hohen Bewertungen für gewisse Segmente einen Gegenwind dar. Aber abseits der offensichtlichen Risiken ist das Umfeld für Aktien nach wie vor äusserst gut: Die Zinswende ist geschafft. Die Notenbanken planen, die Zinsen angesichts der raschen Fortschritte bei der Inflationseindämmung zügiger als bislang erwartet zu senken.

Der Blick in die Geschichte zeigt, dass sich die Aktienmärkte in diesem Umfeld meist günstig entwickeln – ausser der Grund für die Zinssenkungen ist eine Rezession. Davon ist die US-Wirtschaft aber derzeit weit entfernt. Im Gegenteil: Die Konjunktur brummt auch im laufenden Quartal, der Arbeitsmarkt findet sein Gleichgewicht und bildet die Basis für anhaltend positive Reallöhne und ein entsprechend solides Konsumumfeld. Das stützt die Unternehmensgewinne und damit auch die Notierungen an den Aktienmärkten. Kommt hinzu, dass die Verschuldungssituation weder bei den Haushalten noch den Unternehmen Anlass zur Sorge gäbe.

Dennoch sind die Risiken nicht ausser Acht zu lassen, insbesondere ein Krieg zwischen Israel und dem Iran könnte dem Bullenmarkt durchaus gefährlich werden. Da tut es gut zu wissen, dass man nicht gänzlich ungesichert von Rekordhoch zu Rekordhoch eilt: Die Zentralbanken verfügen angesichts des noch immer hohen Zinsniveaus über beachtlichen Spielraum, um im Falle eines Strauchelns der Wirtschaft wie auch den Märkten ein Rettungsseil zuzuwerfen und ihnen mit raschen Zinssenkungen zu Hilfe zu eilen.

Als Wanderer hilft mir ein solches Seil dabei, trotz Höhenangst hie und da den einen oder anderen Grat zu bewältigen. Und auch als Anleger ist es beruhigend zu wissen, dass man nicht ganz ohne Sicherung auf Gipfelkurs ist.

Herzlich

Michael Birrer

Leiter Research & Advisory

Unsere Einschätzung

Wolken am Horizont in Europa

Während die grössten Volkswirtschaften Europas nicht vom Fleck kommen, läuft die US-Wirtschaft mit gutem Tempo. Die Schweizer Konjunktur hält dem schwierigen internationalen Umfeld stand.

Während ich diese Zeilen schreibe, setzt sich im Nahen Osten die humanitäre Tragödie fort. Seit dem Angriff der Hamas auf Israel ist schon ein Jahr vergangen und der Frieden ist weiter entfernt als je zuvor. Das Risiko eines Krieges zwischen Israel und dem Iran ist deutlich gestiegen. Die Verschärfung des Konflikts stellt ein globales Risiko für das Wirtschaftswachstum dar: Innerhalb einer Woche stieg der Erdölpreis um rund 12% und die Nachfrage nach klassischen Safe-Haven-Anlagen wie Gold, USD und CHF nahm zu. Ein Strohfeuer oder ein potenzielles Hindernis für das Wirtschaftswachstum? Es ist angesichts der Unvorhersehbarkeit der Konfliktdynamik kaum möglich, das einzuschätzen.

Von zu viel auf zu wenig in der Schweiz

Auch für das dritte Quartal gehen wir davon aus, dass die wichtige exportorientierte und wenig konjunktursensitive chemisch-pharmazeutische Industrie einen wichtigen Beitrag zum gesamten Wirtschaftswachstum leisten wird. Von der übrigen Industrie ist wenig Dynamik zu erwarten, da die Auslandnachfrage auf einem tiefen Niveau verharrt. Allerdings liessen die letzten beiden PMI-Umfragen einen Sonnenstrahl zwischen den Wolken durchscheinen. Zudem dürften inländische Wachstumsimpulse infolge der günstigeren Finanzierungskonditionen den Unternehmen den Anreiz geben, ihre in den letzten Quartalen aufgeschobenen Ausrüstungs- und Bauinvestitionen schliesslich vorzunehmen. Unter dem Strich wird das Wirtschaftswachstum aber eher verhalten ausfallen, solange die Impulse aus den wichtigsten Handelspartnerschaften ausbleiben.

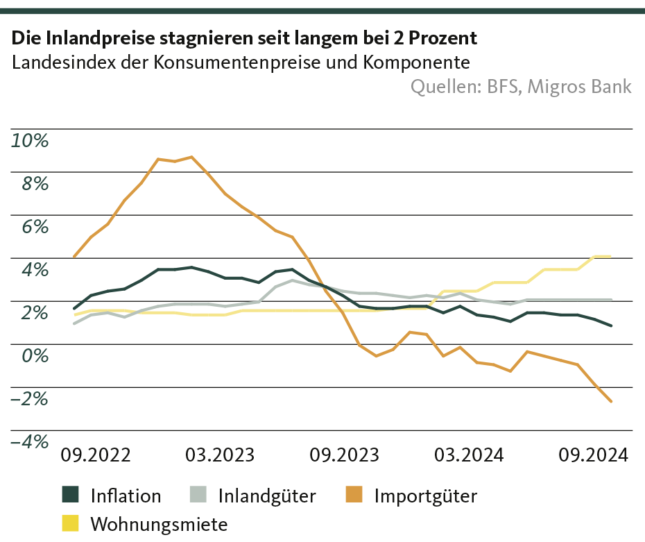

Nicht nur belastet die Aufwertungstendenz des Frankens die internationale Wettbewerbsfähigkeit der Schweizer Unternehmen, sie beeinflusst auch das hiesige Preisniveau. Im September betrug die Inflationsrate 0,8 Prozent. Das veranlasste die SNB dazu, nun auf die Inflationsabwärtsrisiken zu fokussieren. Die rückläufigen Importpreise aufgrund des starken Frankens lasten auf dem inländischen Preisniveau. Durch Zinssenkungen möchte die SNB die Frankenaufwertung bremsen. Dieser Ansatz hat eine für die Mieter und Mieterinnen erwünschte Nebenwirkung: In den nächsten Quartalen sind Mietzinsreduktionen aufgrund des sinkenden hypothekarischen Referenzzinssatzes absehbar. Mit einem Gewicht im Landesindex der Konsumentenpreise von knapp 20 Prozent stellen die Mieten einen sehr bedeutenden Ausgabeposten dar, welcher derzeit die Teuerung in der Schweiz treibt: Die Inflation ohne Wohnmiete betrug im September lediglich 0,1 Prozent. Die Sorgen der SNB bezüglich deflationären Tendenzen werden vor diesem Hintergrund verständlich. Sie steht nun vor der herausfordernden Aufgabe, der Frankenstärke in einem Umfeld mit zunehmendem Aufwertungsdruck entgegenzuwirken.

Eurozone-Konjunktur bleibt unter Druck

Das verhaltene Wirtschaftswachstum in der Eurozone ist von regionalen Unterschieden geprägt. So wuchs die dienstleistungsorientierte Wirtschaft Spaniens deutlich stärker als jene in Deutschland und Frankreich, in welchen die in Schwierigkeiten geratene Industrie anteilmässig von grösserer Bedeutung ist. Im verarbeitenden Gewerbe bleibt die Auftragslage düster, aber zumindest ist eine Stagnation auf tiefem Niveau zu erkennen. Das anhaltend hohe Lohnwachstum bei sinkender Inflation bedeutet, dass die Haushalte wieder von steigenden Reallöhnen profitieren werden. Allerdings hält sich die Konsumlaune in Grenzen, da das Budget der Haushalte aufgrund des in den letzten Jahren stark angestiegenen Preisniveaus knapper geworden ist. So bleibt die Konjunkturdynamik vorerst unter Druck, und die sowieso schon zaghafte Erholung ist durch erhöhte Abwärtsrisiken geprägt. Die Europäische Zentralbank sollte mit einer erneuten Zinssenkung bereits im Oktober für etwas Entlastung sorgen. Grund für die Beschleunigung des geldpolitischen Kurses ist die jüngste Entwicklung der Inflation, die im September erstmals seit Juli 2021 unter 2 Prozent lag. Zwar ist ein Teil des aktuellen Rückgangs auf Basiseffekte zurückzuführen, und für die nächsten Monate ist wieder mit einer leichten Zunahme der Teuerungsrate zu rechnen, insgesamt ist aber durchaus eine Entspannung an der Inflationsfront zu erkennen. Entsprechend wird die EZB versuchen, mittels der rascheren Lockerung der Geldpolitik die wackelige Konjunktur anzukurbeln. Die Gefahr eines erneuten Aufflammens der Inflation ist angesichts der flauen Konjunktur begrenzt.

US-Arbeitsmarkt überrascht erneut

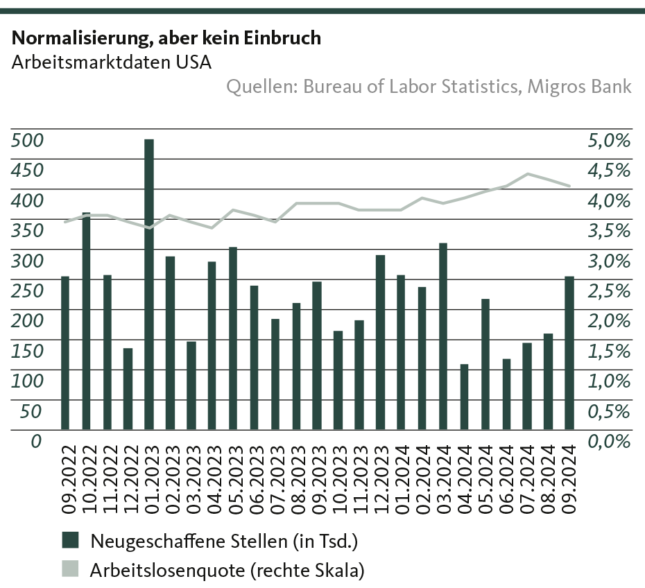

Jenseits des Atlantiks ist der Konjunkturhimmel deutlich wolkenloser. Gemäss der Echtzeitschätzung der Fed Atlanta dürfte die BIP-Wachstumsrate mit 2,5 Prozent nur leicht unter dem Wert des zweiten Quartals liegen. Die grösste Wirtschaft der Welt kühlt sich kaum ab. Aus dem Arbeitsmarktbericht von September geht hervor, dass die Anzahl neugeschaffener Stellen die Erwartungen deutlich übertraf und die Arbeitslosenquote auf 4,1 Prozent sank. Zudem wurden die Werte aus den Sommermonaten nach oben revidiert. Die Konsumneigung bleibt erhöht, nicht nur dank der realen Lohnzuwächse, sondern auch infolge der Ausweitung der hochverzinsten Konsumkredite. Für die nächsten Quartale halten wir an unserer Prognose einer sanften Landung mit einer Normalisierung des Arbeitsmarkts fest. Positiv zum Wirtschaftswachstum dürfte die Zunahme der Investitionstätigkeit dank sinkender Finanzierungskosten beitragen. Nach einem ersten aggressiven Schritt von 50 Basispunkten gibt es für die Fed keine konjunkturelle Notwendigkeit, den Leitzins übermässig rasch zu senken. Bei einem weiterhin überdurchschnittlichen Lohnwachstum und intakter Konsumlaune wäre das Risiko einer Wiederbelebung der Inflation zu gross.

Valentino Guggia

Economist

Zentralbanken

Die Zentralbanken erhöhen das Tempo

Die Zinsentscheide und die Aussagen der Währungshüter in den letzten Wochen sind klar und kündigen einen weniger zurückhaltenden Kurs bei der Lockerung der Geldpolitik an.

Schweizerische Nationalbank

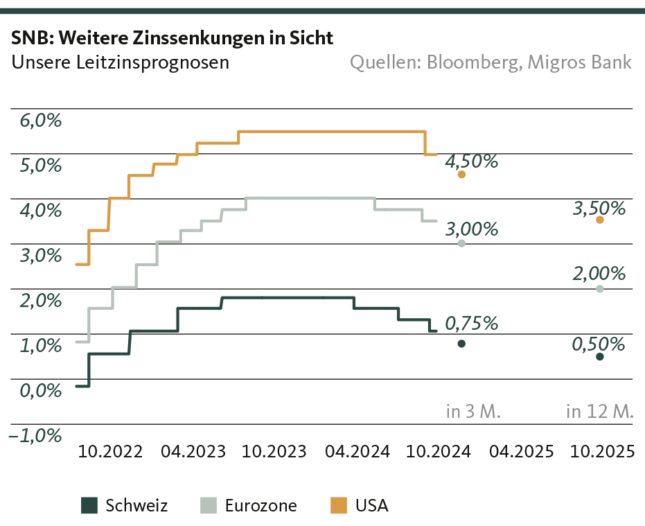

Nach der Zinssenkung ist vor der Zinssenkung: Das scheint das neue Motto der Schweizerischen Nationalbank (SNB) zu sein. Mit einer Antwort von seltener Klarheit auf die Frage eines Journalisten deutete der mittlerweile ehemalige SNB-Präsident Thomas Jordan an, dass mit weiteren Zinssenkungen zu rechnen ist, um mittelfristig die Preisstabilität zu gewährleisten. Zurzeit legt die SNB den Fokus auf die Abwärtsrisiken der Inflation: Der starke Frankenaussenwert belastet die exportorientierte Industrie und sorgt für einen Rückgang der Importpreise. Zweiteres wird von der SNB stärker gewichtet, da sie befürchtet, dass die sinkenden Importpreise das schweizerische Preisniveau unter den tieferen Rand des SNB-Inflationsziels (0 Prozent) ziehen könnten.

Die SNB dürfte gewillt sein, den Franken hauptsächlich durch Leitzinssenkungen und bei Bedarf Devisenmarktinterventionen abzuschwächen. Die Nullgrenze scheint keine unüberwindbare Mauer im Hinblick auf das Ziel der Preisstabilität zu sein.

Europäische Zentralbank

Die aktuelle Desinflationsdynamik verschafft der EZB mehr Spielraum bei der weiteren Lockerung der Geldpolitik. Angesichts der schwierigen Konjunkturlage in der Eurozone ist diese Ausgangslage mehr als willkommen und wir rechnen daher damit, dass die EZB das Zinssenkungstempo vorerst etwas beschleunigen wird. Daher wird die EZB den anfänglichen Quartalsrhythmus der Zinssenkungen bereits im laufenden Monat verlassen, wie von der EZB-Präsidentin Christine Lagarde und anderen EZB-Offiziellen zuletzt angedeutet. Sowohl im Oktober als auch im Dezember rechnen wir mit Zinssenkungen von je 25 Basispunkten. Im Verlauf des nächsten Jahres dürfte die EZB dann den Fuss wieder etwas vom Gas nehmen.

Federal Reserve

Im September leitete die Federal Reserve die Zinswende mit einem grossen Zinssenkungsschritt im Umfang von 50 Basispunkten ein. Die Inflation in den USA nähert sich dem Zielband der Fed an. Dies erlaubt der US-Notenbank, die Zinsen rascher zu senken als ursprünglich geplant. Bezüglich der ausgeprägten Zinssenkungserwartungen an den Terminmärkten bleiben wir aber weiterhin skeptisch. Die robuste Konjunktur und der bislang nur geringfügig abgekühlte Arbeitsmarkt halten bei einer zu forschen Zinslockerung die Gefahr eines Wiederaufflackerns der Inflation erhöht. Aufgrund des starken Arbeitsmarktberichts von September gehen wir davon aus, dass die Fed im November einen «kleinen» Schritt um 25 Basispunkte vornehmen wird.

Valentino Guggia

Economist

Kapitalmarkt

Markterwartungen bewegen die Zinsen

Hierzulande bleibt das Renditeniveau unter Druck. Der Rückgang der ausländischen Zinsen fand Ende September einen Boden. Im weiteren Verlauf verringern die bevorstehenden Zinssenkungen die Attraktivität von Obligationen.

Schweiz

Die dritte Zinssenkung in Folge der SNB und die ungewöhnlich klaren Aussagen zum weiteren Kurs der Geldpolitik lösten nur eine überschaubare Bewegung der schweizerischen Zinskurve aus. Dies zeigt, wie stark die Erwartungen bezüglich weiterer Zinssenkungen verankert sind. Zuletzt stieg die Rendite der 10-jährigen Staatsanleihen Richtung 0,5 Prozent an: Potenzial für ein Anhalten dieser Gegenbewegung zeichnet sich nicht ab. Gründe dafür sind die Verschärfung der Lage im Nahen Osten, welche die Nachfrage nach Safe-Haven-Anlagen wie Eidgenossen hochhält sowie das fehlende geldpolitische Überraschungspotenzial.

Eurozone

Auch in der Eurozone gingen die Zinsen aufgrund zweier EZB-Zinssenkungen zurück. Seit Anfang Oktober ist eine Kehrtwende erkennbar und das Zinsniveau bleibt im Vergleich zur Vorpandemiezeit aufgrund anhaltender Sorgen um die Verschuldung und fehlende Haushaltsdisziplin gewichtiger Mitgliedsstaaten erhöht. Die entsprechenden Risikoprämien werden in naher Zukunft nicht verschwinden, wobei sich das Renditeniveau je nach Schuldnerqualität und Verschuldungsquote unterscheidet. Sinnbildlich ist das Beispiel Frankreichs, ein Land mit notorisch mangelhafter Haushaltdisziplin. Wegen der Aussichten auf ein höher als prognostiziertes Defizit für das laufende Jahr überstieg die Rendite der 5-jährigen französischen Staatsanleihen im September diejenige von Griechenland.

USA

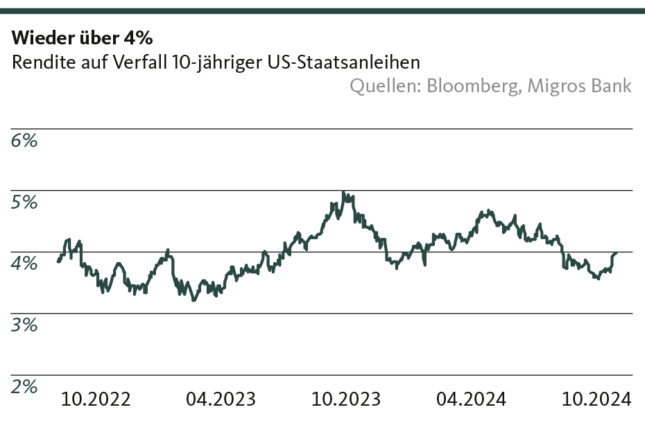

Auch die Renditen der amerikanischen Staatsanleihen erlebten einen Anstieg über die 4-Prozent-Marke in den ersten Oktobertagen. Treiber der Bewegung dürfte der Arbeitsmarktbericht von September gewesen sein, der die Erwartungen der Analysten deutlich übertraf, was für eine langsamere Lockerung der Geldpolitik spricht. Zudem wird das Thema der schnell wachsenden Staatsverschuldung bei der Wahlkampagne von beiden Kandidaten kaum angesprochen, was die Hoffnungen auf einen fiskalpolitischen Kurswechsel schmelzen lassen. Deshalb rechnen wir damit, dass die Zinsen trotz Leitzinssenkungen nur zögerlich zurückgehen und vor dem Hintergrund der unsteten Leitzinssenkungserwartungen von einer erhöhten Volatilität geprägt sein werden.

Valentino Guggia

Economist

Aktien

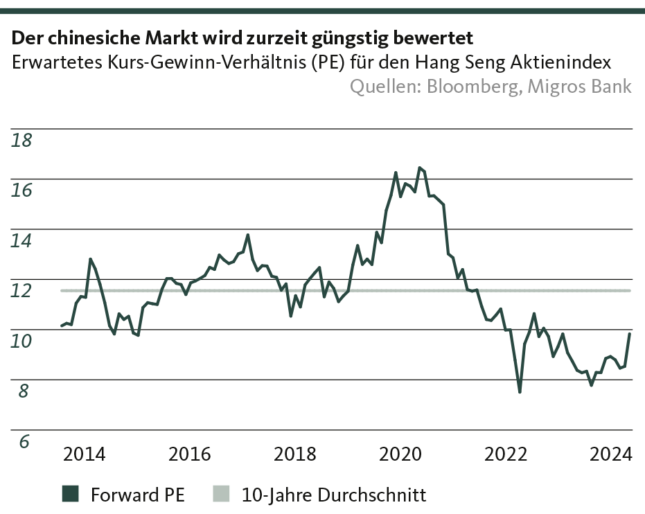

Schwellenländer sehen attraktiv aus

Nach mehrjähriger Schwächephase sorgte die Ankündigung eines aggressiven Konjunkturpakets für die stärkste wöchentliche Aktienrallye in China seit über 15 Jahren. Wichtige Indizes legten um mehr als 25% zu.

Chinas Konjunktur-Stimulus

Positive Nachrichten aus dem Reich der Mitte: Zunächst wurden gegen Ende September eine stärker als erwartete geldpolitische Lockerung so-wie Massnahmen zur Stützung des inländischen Aktien- und Immobilienmarktes bekanntgegeben. Auf dem Treffen des Politbüros Ende September festigte sich dann der Stimmungswandel. Xi Jinping rief zu einer umfassenden wirtschaftlichen Wiederbelebung auf und appellierte an die Regierungsvertreter, Privatunternehmen zu unterstützen, die Finanzkrisen in den Kommunalverwaltungen zu lindern und das Vertrauen der Verbraucher wiederherzustellen. Dieses klare Signal aus Peking, die wirtschaftliche Dynamik wieder ankurbeln zu wollen, zeigt, dass die chinesische Regierung den Ernst der Lage erkannt hat und bereit ist, gegenzusteuern.

Entscheidend für die konjunkturelle Wiederbelebung der chinesischen Wirtschaft wird aber das Ausmass der fiskalpolitischen Unterstützung sein. Wir gehen davon aus, dass die chinesische Regierung frühestens gegen Ende Oktober Details zu Umfang und Ausgestaltung des fiskalpolitischen Massnahmenpakets bekanntgeben wird.

Schwellenländeraktien attraktiv

Trotz der ausgeprägten Rallye der chinesischen Aktien seit Bekanntgabe der Stimulusbemühungen und des Risikos kurzfristiger Rückschläge, bleiben chinesische Aktien attraktiv, da der Markt zuletzt historisch gesehen sehr günstig bewertet war.

China macht den grössten Anteil am Schwellenländer-Index aus und hat diesen aufgrund der starken Underperformance in den letzten zwei Jahren überproportional belastet. Sollte die optimistischere Stimmung anhalten, dürfte sich das mittelfristig positiv auf die Aktiennotierungen zahlreicher Schellenländer auswirken.

Zudem haben mit Indien und Taiwan auch die anderen Grossen innerhalb der Schwellenländerlandschaft sehr positive Aussichten. Indien hat seine Attraktivität als Investitionsstandort aufgrund relativer geopolitischer Neutralität erhöht und profitiert mit der jungen und wachsenden Bevölkerung von langfristigen positiven Trends. Taiwan, ein technologieorientierter Markt, in dem das Halbleiter-Segment eine Schlüsselrolle spielt, erlebt eine nachhaltige Erholung, die grösstenteils durch die Nachfrage nach KI-Servern getrieben wird.

Andrej Franz

Anlagespezialist

Alternative Anlagen

Tiefe Zinsen unterstützen Immobilien

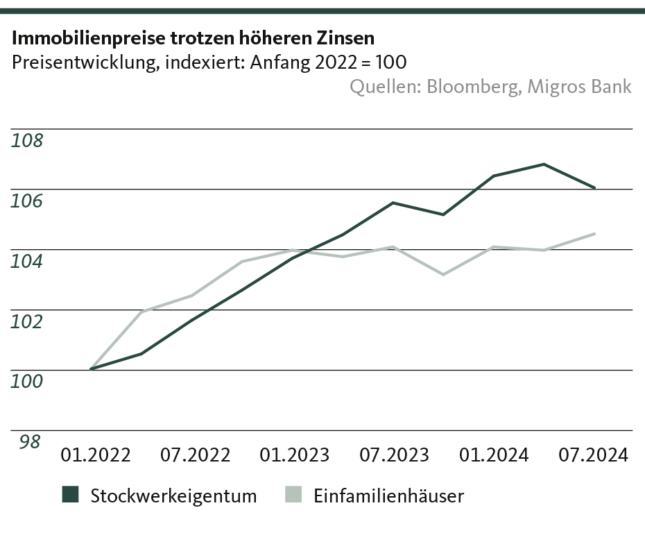

Mit der zügigen Disinflation steigt die Wahrscheinlichkeit, dass die Zinsen noch weiter sinken. Das ist grundsätzlich positiv für den Schweizer Immobilienmarkt.

Der Schweizer Immobilienmarkt hat die Hochzinsphase überraschend gut verkraftet. Die Preise für selbstbewohntes Wohneigentum sind auch im zwischenzeitlichen Umfeld hoher Zinsen nicht etwa eingebrochen, sondern haben sogar zugelegt. Deutlichere Spuren hinterliessen die hohen Zinsen bei den Geschäftsliegenschaften, wo die Preise zwischenzeitlich etwas unter Druck geraten sind.

Wichtigste Treiber sind intakt

Dass die Hochzinsphase am Schweizer Immobilienmarkt relativ glimpflich vorbeigegangen ist, hat seinen Grund in erster Linie im nach wie vor bestehenden Nachfrageüberhang. Das – nicht zuletzt aufgrund der anhaltend hohen Zuwanderung – noch immer robuste Bevölkerungswachstum sorgt in Verbindung mit der tiefen Bautätigkeit dafür, dass das Angebot an Wohneigentum nicht mit der Nachfrage mithalten kann. Die Folge sind steigende Preise – trotz zwischenzeitlich höherer Zinsen. An dieser Situation dürfte sich auf absehbare Zeit angesichts der restriktiven Baubewilligungspraxis wenig ändern.

Tiefere Zinsen unterstützen zusätzlich

Mit der im Frühling eingeleiteten Zinswende der Schweizerischen Nationalbank (SNB) sind auch die Kapitalmarktzinsen wieder ins Rutschen gekommen – und mit ihnen die Hypothekarzinsen. Das verleiht dem Schweizer Immobilienmarkt nicht nur zusätzliche Stabilität, sondern dürfte mittelfristig auch die Preisdynamik wiederbeleben, indem es die Attraktivität von Wohneigentum gegenüber Mieten in einem Umfeld stark steigender Mietpreise weiter erhöht.

Aufwertungsgewinne zu erwarten

Bei den Geschäftsliegenschaften werden sich angesichts tieferer Zinsen wieder vermehrt Aufwertungsgewinne verbuchen lassen. Profitieren dürften davon insbesondere kotierte Immobiliengesellschaften und Fonds, die vornehmlich im Segment der Geschäftsimmobilien investiert sind.

Michael Birrer

Leiter Research & Advisory

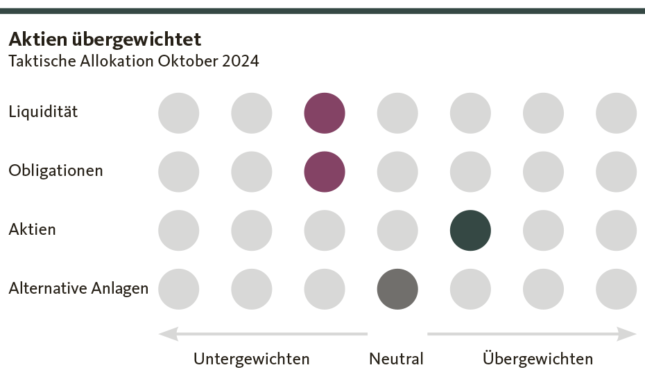

Unsere Positionierung

Obligationen weniger attraktiv

Der beschleunigte Leitzinssenkungspfad der amerikanischen Notenbank Fed reduziert die Attraktivität von US-Obligationen.

Mit der Zinswende verschiebt sich die relative Attraktivität der Anlageklassen: Obligationen verlieren in diesem Umfeld zusehends an Attraktivität, während Aktien von tieferen Zinsen profitieren.

Aktien

leicht übergewichtet

Das Umfeld für Aktien bleibt im Kontext sinkender Zinsen, leicht erhöhter Inflation und in Erwartung einer sanften Landung der US-Wirtschaft intakt. Insbesondere Aktien aus Schwellenländern dürften von den angekündigten Stimulierungsmassnahmen der chinesischen Regierung genauso profitieren, wie vom schwächelnden Dollar. Vor diesem Hintergrund bauen wir unsere Positionen in Schwellenländeraktien zulasten der US-Obligationen leicht aus.

Obligationen

leicht untergewichtet

Die weltweite Beschleunigung der Disinflation ermöglicht es den Zentralbanken, die Leitzinsen rascher zu senken als noch vor ein paar Monaten angenommen. Mit den sinkenden Zinsen verlieren Obligationen etwas an Attraktivität. Wir bauen deshalb unser Untergewicht bei den Obligationen etwas aus, indem wir die USD-Quote weiter reduzieren.

Alternative Anlage

neutral gewichtet

Der veränderte Zinsausblick in Kombination mit der tiefen Baudynamik und der nach wie vor robusten Nachfrage dürfte dem hiesigen Immobilienmarkt Unterstützung bieten. Wir bauen deshalb unsere Immobilienpositionen in der Schweiz leicht aus und erhöhen damit die Gewichtung der Alternativen Anlagen auf neutral.

Michael Birrer

Leiter Research & Advisory

Fokusthema

Zukunft der Klimaanlagen

Klimaanlagen sind für ihre hohen Treibhausgasemissionen bekannt. In den USA gelten deshalb ab nächstem Jahr strengere Vorschriften für Kältemittel, von denen das Sensorunternehmen Sensirion profitieren könnte.

Die häufigeren und intensiveren Hitzewellen, die wir weltweit in den letzten Jahren erlebt haben, erhöhen die Attraktivität von Klimaanlagen. Klimaanlagen verbrauchen nicht nur viel Strom, sondern verursachen auch hohe Treibhausgasemissionen. Insbesondere die in den Geräten enthaltenen Kältemittel mit ihrem Ausstoss von fluorierten Treibhausgasen (F-Gasen) tragen erheblich zum Klimawandel bei. Aufgrund dieser Umweltbelastung wird in den USA ab Januar 2025 eine neue Regelung eingeführt: Neue Klimaanlagen müssen mit dem weniger umweltschädlichen Kältemittel A2L betrieben werden, das jedoch leichter entflammbar ist und daher besondere Sicherheitsvorkehrungen wie Gaslecksensoren erfordert.

Chance für Sensirion

Das Schweizer Unternehmen Sensirion aus Stäfa stellt solche Gaslecksensoren für Kältemittel von Klimaanlagen in den USA her und dürfte von dieser Regulierung profitieren. Derzeit gibt es nur drei Sensorhersteller, deren Gaslecksensoren von der US-Regierung zertifiziert wurden: Neben Sensirion sind dies die US-Firma Sensata und der chinesische Hersteller Cubic. Wie gross der mögliche Umsatzschub für Sensirion sein könnte, ist derzeit schwer abzuschätzen. Die Schätzungen des Umsatzwachstums für 2025 liegen zwischen zehn bis hundert Millionen Franken. Sensirion ist schon seit über 20 Jahren im Bereich der Sensorik tätig und hat sich mit Sensoren zur Messung der relativen Luftfeuchtigkeit und der Temperatur einen Namen gemacht. Bei diesen Sensoren hat Sensirion heute einen Marktanteil von über 50%. Da es mit diesen hohen Marktanteilen schwierig ist, zu wachsen, hat Sensirion im Laufe der Zeit ihr Tätigkeitsfeld vergrössert und produziert heute unter anderem auch Sensoren zur Messung von CO2, Feinstaub und Atemluftströmungen in Beatmungsgeräten.

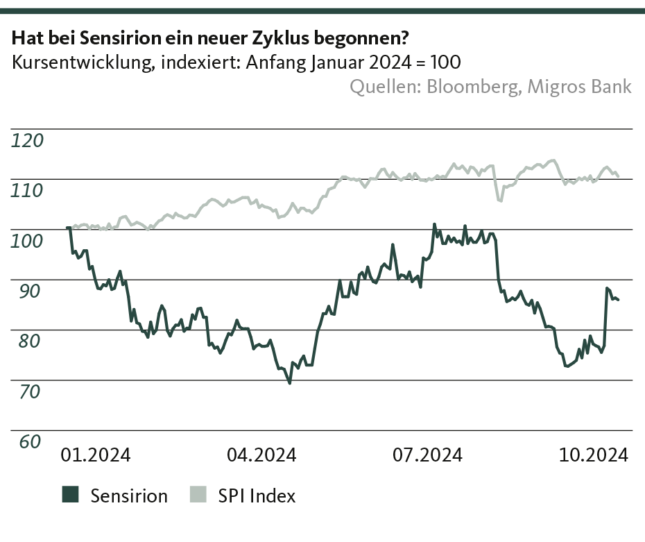

Die Unternehmenskultur von Sensirion ist geprägt von Pioniergeist. Entsprechend wird dem technischen Fortschritt eine hohe Priorität eingeräumt, was aber nicht immer zwingend zu wirtschaftlichem Erfolg führt. So hält das Unternehmen auch bei schlechtem Geschäftsgang an einem hohen Forschungsaufwand im Bereich von über 20% des Umsatzes fest, was bei hohen Fixkosten in der Schweiz zu starken Schwankungen in den Gewinnmargen führt. Sensirion hat in den Jahren der Pandemie stark profitiert, da ihre Produkte damals besonders gefragt waren. Einerseits boomten die Sensoren zur Messung des Atemluftflusses für Coronapatienten, andererseits setzte sich der Trend zur Messung der Luftqualität in Innenräumen durch, wovon das Geschäft mit CO2-Sensoren profitierte. Seit dem Ende der Pandemie konnte Sensirion nicht mehr an die hohen Gewinnmargen anknüpfen. Dies zeigt sich auch am Aktienkurs, der seit dem Höchststand in der Pandemie deutlich an Wert verloren hat.

Inzwischen scheint Sensirion die Talsohle durchschritten zu haben, und der grosse nächste Zyklus könnte begonnen haben.

Das Wachstum im Endmarkt für Sensoren im Automobil- und Industriesektor hat im ersten Halbjahr 2024 nach mehreren schwachen Quartalen wieder angezogen. Entsprechend liegt das Kurs-Gewinn-Verhältnis für 2025 weit über 50, was zu Beginn einer Trendwende nicht ungewöhnlich ist. Entscheidend für den weiteren Geschäftsgang von Sensirion dürften die Gaslecksensoren sein. Die grosse Frage wird sein, ob Sensirion mit ihrer Technologie die Konkurrenz übertrumpfen und sich langfristig einen hohen Marktanteil sichern kann.

Andrea Bally

Anlagespezialistin

Unsere Prognosen

Kein einheitliches Bild

Konjunktur

Die Schweizer Konjunktur zeigt sich in einem schwierigen Umfeld robust. Die US-Wirtschaft kühlt gestützt von einem resilienten Arbeitsmarkt auf hohem Niveau leicht ab. Das Rezessionsrisiko bleibt tief. Hingegen präsentiert sich die Erholung in der Eurozone wackelig und durch erhöhte Abwärtsrisiken geprägt.

Inflation

Die Deflation setzt sich weltweit fort. In der Schweiz befindet sich die Teuerung bereits im unteren Teil des SNB-Zielbandes. In den USA bleibt sie noch für gewisse Zeit über dem Fed-Ziel, während die aktuellen Teuerungsraten in der Eurozone ein Zwischentief markieren dürften. Auslaufende Basiseffekte sorgen spätestens im vierten Quartal wieder für erhöhten Preisauftrieb.

Zinsen

Nur fünf Wochen nach der zweiten Zinssenkung dürfte die EZB Mitte Oktober die nächste Lockerung der Geldpolitik beschliessen. Begründet wird die Beschleunigung des Zinssenkungstempos neben dem vorübergehenden Rückgang der Inflation auch durch die konjunkturelle Eintrübung in der Eurozone.

Das Anstiegspotenzial der Eidgenossen-Renditen bleibt begrenzt. Risikoaufschläge aufgrund der hohen Staatsverschuldung und des Bilanzabbaus der Zentralbanken sorgen weiterhin für ein erhöhtes Renditeniveau sowohl in der Eurozone als auch in den USA.

Währungen

Die Aufwertungstendenz des Frankens hält an. Die instabile Lage im Nahen Osten könnte für weiteren Druck sorgen. Für beide Währungspaare EURCHF und USDCHF erwarten wir eine relativ enge Handelsspanne.

Valentino Guggia

Economist

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.

© Migros Bank, Santosh Brivio, Valentino Guggia

Santosh Brivio

Santosh Brivio ist Senior Economist der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.

Valentino Guggia

Valentino Guggia ist Ökonom bei der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.