En cette période de bouleversements, le frein à l’endettement a la vie dure. Mais cet encadrement de la croissance des dépenses publiques vaut mieux qu’on ne le pense. Il est absolument nécessaire pour atteindre le plus haut niveau possible de durabilité budgétaire, économique et sociale.

L’Allemagne lève le pied sur le frein à l’endettement. C’est ce qu’a décidé le Bundestag cette semaine, ouvrant ainsi la voie à une série d’emprunts d’une ampleur inégalée. À lui seul, le plan d’investissements dans les infrastructures, pudiquement nommé «fonds spécial», atteint un montant de 500 milliards d’euros. Cela correspond aux deux tiers environ de la valeur créée par l’ensemble de l’économie suisse en un an.

Une décision controversée

Les opinions divergent fortement sur ce nouvel endettement d’ampleur. Certains considèrent que la décision du Parlement amorce la fin de la sobriété allemande, vertu nationale, et craignent un assouplissement de la politique financière qui aboutira à une économie d’endettement. D’autres font valoir que l’évolution fulgurante de la géopolitique a rendu inévitable une augmentation significative des dépenses de défense et qu’il est impératif d’investir pour donner l’impulsion nécessaire à l’économie afin que ces dépenses puissent être couvertes par le budget de l’État. De ce fait, il convient maintenant de libérer ces dépenses du corset du frein à l’endettement. Après tout, à période exceptionnelle, mesures exceptionnelles.

Car nous traversons effectivement une période hors du commun. Après des décennies d’avertissements systématiquement ignorés par les Européens, les États-Unis, puissance militaire protectrice historique, semblent désormais se détourner définitivement de l’Europe. Même après la fin de la guerre en Ukraine, la Russie restera une menace. Et dans le commerce mondial, le droit issu du pouvoir supplantera probablement encore longtemps le pouvoir issu du droit comme maxime dominante. Dans une période aussi incertaine, un État peut-il encore se permettre le luxe de respecter les strictes règles d’endettement ou s’agit-il plutôt d’une subtilité comptable qui risque de lui faire rater irrévocablement un changement d’époque?

La Suisse n’est pas non plus à l’abri du débat sur la dette

Ce sujet est particulièrement sensible pour la Suisse, étant donné que le frein à l’endettement est ancré dans sa Constitution. Il est vrai que l’économie suisse est bien mieux lotie que celle de notre voisin du Nord. Grâce aux réformes structurelles radicales menées dans les années 1990, à l’ouverture marquée au commerce international et, surtout, à la cure permanente de remise en forme pour compenser le franc fort, la Suisse a l’un des systèmes économiques les plus compétitifs au monde.

Mais en ce qui concerne sa capacité de défense militaire, tout sentiment de supériorité est injustifié, comme l’ont révélé sans ambages ces derniers mois. Équipements insuffisants, logistique lacunaire, scandales dans l’approvisionnement ou problèmes personnels au sein de la haute direction: l’armée suisse est loin d’être la «meilleure armée du monde», comme le Conseil fédéral le prétendait il y a quelques années encore. Dans un monde où le «hard power» reprend le dessus en politique extérieure, ce constat est particulièrement inquiétant pour un État neutre sans alliés militaires.

Il y a toujours une crise quelque part

Convient-il de suspendre le frein à l’endettement (pour une durée à déterminer) en Suisse aussi afin de renforcer la capacité de défense du pays? Même si une initiative en ce sens a échoué l’an dernier, ce sujet n’est probablement pas clos et pourrait rapidement revenir dans les débats. Indépendamment de la question de l’armement militaire, les avis politiques divergent trop sur cet instrument helvétique de contrôle des coûts.

Ce débat doit, en fin de compte, être de nature politique. D’un point de vue économique, toutefois, certaines raisons plaident en défaveur d’une levée du frein à l’endettement. À l’instar de ce qui s’est passé en Allemagne, on se réjouit certes à l’idée que les moyens nécessaires à la mission de défense (qui est une mission essentielle de l’État) soient à nouveau débloqués à cette fin. Mais cela devrait se faire dans le cadre financier ordinaire et non comme une solution exceptionnelle justifiée par des circonstances exceptionnelles. En effet, une première exception aux règles de frein à l’endettement ouvrirait la voie à d’autres exceptions invoquées par toute situation potentiellement grave. Après tout, la politique de sécurité n’est pas la seule à être exposée à une crise. Chacun, selon sa couleur politique, pourrait dire que le climat mondial, la prévoyance vieillesse, le marché du logement ou la politique migratoire sont concernés par une crise.

Les justifications réelles ou supposées pour assouplir encore le frein à l’endettement ne manquent donc pas. Elles prospèrent dans les milieux déjà favorables à une hausse des dépenses publiques, à un tel point que le frein à l’endettement pourrait discrètement disparaître dans les oubliettes de l’histoire. La Suisse laisserait ainsi s’échapper l’instrument qui explique en grande partie son exceptionnelle stabilité financière. Cette stabilité attire des capitaux à l’échelle internationale, mais conditionne également de manière déterminante le succès économique et la prospérité du pays.

Sur le plan politique, le frein à l’endettement est pénible, mais nécessaire

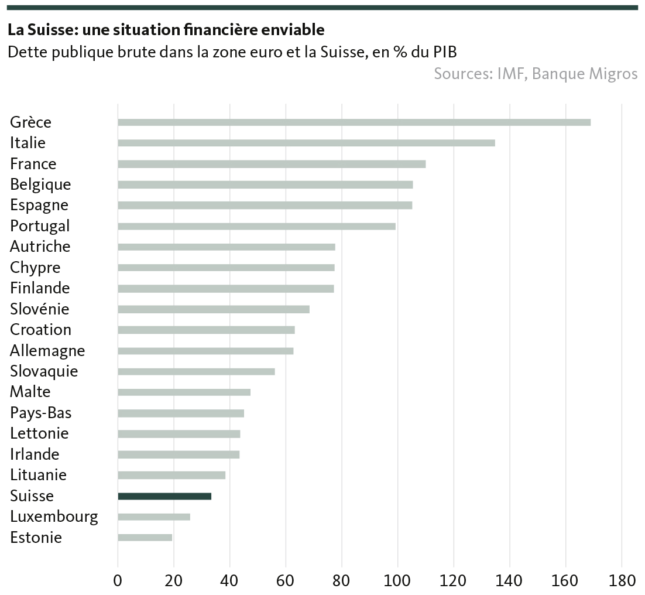

Ainsi, le frein à l’endettement a tout d’abord pour effet de discipliner les dépenses de l’État. Comme son nom l’indique, au niveau fédéral, il limite la croissance de la dette, mais permet même de réduire la dette. Le taux d’endettement de la Confédération, extrêmement faible en comparaison internationale, en est une preuve éclatante (voir graphique).

Ce fardeau allégé présente plusieurs avantages qui vont bien au-delà d’une charge d’intérêts relativement faible. La limitation institutionnelle de la croissance de la dette limite également (mais n’empêche pas) une expansion incontrôlée de l’État. Le risque que l’État exclue des entreprises privées de la concurrence («crowding out») est pour le moins réduit, ce qui est souhaitable pour optimiser la prospérité. En effet, de nombreuses tâches peuvent être accomplies au moins aussi bien par le secteur privé, mais avec une allocation des ressources beaucoup plus efficace.

Le frein à l’endettement remplit en outre une fonction sociale. Il évite de laisser aux générations futures une montagne de dettes qui s’élève de manière incontrôlée. En effet, un jour ou l’autre il faudra non seulement régler les intérêts, mais aussi rembourser la dette elle-même, même si les nouvelles coalitions gouvernementales allemandes préfèrent passer ce détail sous silence. De ce point de vue, un endettement public raisonnable n’est pas seulement une fin en soi, mais aussi l’expression d’une équité intergénérationnelle maximale.

C’est aussi un outil de contrôle de l’inflation

Enfin, le frein à l’endettement diminue (sans l’éliminer totalement) le risque de voir les dépenses publiques privilégier le consommateur au détriment de l’investissement. Si la politique de dépenses de l’État soutient surtout la consommation, cela est certes très tentant pour des raisons électorales. Mais si l’on néglige les investissements dans la base de production (p. ex. dans les infrastructures), la demande de biens de consommation finit par dépasser le potentiel de croissance d’une économie nationale: même à pleine capacité, les entreprises ne parviennent plus à répondre à la demande, ce qui entraîne inévitablement une hausse correspondante de l’inflation.

Il apporte de la discipline dans les dépenses, est socialement acceptable pour toutes les générations, renforce la prospérité et limite l’inflation: le frein à l’endettement a des atouts incontestés. Il faut par conséquent espérer que l’exemple de l’Allemagne ne fera pas école, même s’il semble que ce soit plutôt le cas, surtout au sein de l’UE. La Suisse fait bien de résister à cette tendance à l’explosion (encore plus forte) de la dette.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent ni une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du ou de la destinataire. Le ou la destinataire est expressément invité(e) à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur banquemigros.ch/fib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. Le contenu de la présente publication peut avoir été créé, en tout ou en partie, à l’aide de l’intelligence artificielle. Lorsqu’elle fait appel à l’intelligence artificielle, la Banque Migros SA applique des technologies choisies et ne publie aucun contenu généré automatiquement sans vérification humaine. Indépendamment du fait que les présentes informations aient été créées avec ou sans le soutien de l’intelligence artificielle, la Banque Migros SA n’en garantit ni l’exactitude ni l’exhaustivité et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.