Le recul de l’inflation donne plus de latitude à la Bank of England pour abaisser les taux. En même temps, on assiste à une reprise de l’économie britannique, qui a davantage progressé que celle de la zone euro au 1er semestre 2024. La croissance potentielle est freinée par des facteurs structurels.

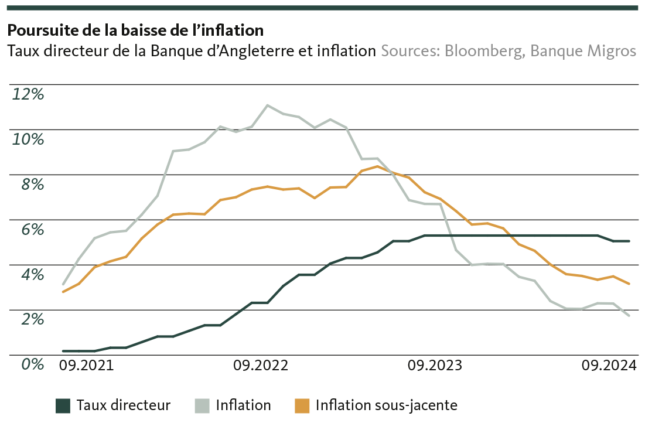

Au Royaume-Uni aussi, la désinflation se poursuit: en septembre, le taux d’inflation est repassé sous l’objectif de 2% fixé par la Bank of England (BoE) pour la première fois depuis avril 2021. Le niveau actuel de 1,7% montre une nette accalmie de la hausse des prix, qui avait atteint 11,1% en octobre 2022, son plus haut sur 40 ans, et plus de 4% encore au début de l’année.

Le retour de l’inflation sous l’objectif de la BoE est une bonne nouvelle pour les gardiens de la monnaie britannique, car le gouvernement leur impose un objectif d’inflation de 2%. Si l’inflation est supérieure ou inférieure d’un point de pourcentage à l’objectif, le gouverneur de la BoE doit informer le Chancellor of the Exchequer, qui dirige le ministère des Finances et de l’Économie, de l’évolution actuelle et exposer les mesures prévues pour ramener l’inflation vers l’objectif. Ainsi, la BoE a réagi dès décembre 2021 à la pression croissante sur les prix en étant la première des grandes banques centrales à relever ses taux. Après 14 interventions, le pic a été atteint en août 2023, à 5,25%. Le bank rate est resté à ce niveau pendant un an, avant que la BoE n’amorce un changement de cap en abaissant les taux de 25 points de base en août dernier. Compte tenu des derniers chiffres de l’inflation, il faut s’attendre, selon Andrew Bailey, le gouverneur de la BoE, à une politique un peu plus musclée: d’ici à la fin de l’année, le taux directeur devrait encore être abaissé de 25 points de base à deux reprises.

Le creux de la vague est franchi…

Le resserrement rapide de la politique monétaire initialement expansionniste s’est fait sentir dans l’économie britannique. En 2023 en particulier, la croissance économique a stagné lorsque les effets de rattrapage de la consommation après la pandémie se sont estompés et que la baisse des salaires réels, la forte hausse des coûts de financement des investissements et la faiblesse de la demande extérieure ont contribué au ralentissement de l’économie. Cette année, l’économie britannique a retrouvé son dynamisme. Après deux trimestres de baisse, une récession a pu être évitée au second semestre 2023, le PIB britannique ayant progressé de 0,7% au début de l’année par rapport au trimestre précédent. La croissance économique a légèrement fléchi à 0,5% au deuxième trimestre 2024, mais témoigne toujours d’une amélioration progressive de la conjoncture outre-Manche.

Comme dans d’autres pays occidentaux, c’est la consommation des ménages qui a donné l’impulsion. Ces derniers ont profité de la hausse des salaires réels cette année, laquelle n’a toutefois compensé que partiellement la baisse du pouvoir d’achat enregistrée les deux années précédentes. En quatre ans, le niveau général des prix a en effet augmenté d’environ 23%. Et comme dans d’autres pays occidentaux, l’inflation est actuellement alimentée par les prix des services et, surtout, par la forte hausse des loyers.

…mais les problèmes structurels demeurent

Dans les grandes villes britanniques, en particulier, le marché locatif est tellement en surchauffe que la pénurie de logements est devenue un thème politique explosif. Dans les années 1980, le droit locatif a été déréglementé en faveur des bailleurs et actuellement, l’activité de construction est faible en raison des prix élevés des terrains et des biens, et de l’augmentation des coûts de financement. La proportion de jeunes adultes vivant encore chez leurs parents pour des raisons financières a donc fortement augmenté.

La part des logements en propriété (65%) étant élevée en comparaison européenne, l’impact économique global de l’augmentation des loyers sur le revenu disponible des ménages britanniques est moins marqué qu’ailleurs. C’est particulièrement vrai pour les propriétaires actuels, qui ont pu profiter de taux hypothécaires plus bas pour financer leurs biens immobiliers sur une longue période (généralement 25 ans en Grande-Bretagne). Les candidats à l’achat d’aujourd’hui, en revanche, sont confrontés à des financements coûteux et à des niveaux de prix inaccessibles. Malgré la forte hausse des taux, seule une légère correction à un niveau élevé s’est produite et cette année, les prix de l’immobilier ont repris leur ascension.

Des loyers excessifs et des biens inaccessibles à l’achat. C’est ce que vivent beaucoup de Britanniques. À ce tableau bien morose s’ajoute le mauvais état du système public de santé, le National Health Service (NHS), qui doit être réformé en profondeur. Le système de santé britannique se caractérise par des frais élevés, des délais d’attente à rallonge et une faible satisfaction des patients. Le gouvernement qui entoure le Premier ministre Keir Starmer, nouvellement élu en juin, veut donner au NHS un nouveau départ avec un plan sur 10 ans. Si le coût de la réforme n’est pas encore connu, il s’agit d’une mission herculéenne qui aura de lourdes conséquences pour les finances publiques déjà déficitaires (année fiscale 2023/2024: -4,2% du PIB). On ne sait pas encore comment le gouvernement travailliste va financer cet investissement public et les autres investissements annoncés dans les infrastructures sans augmenter les impôts des Britanniques. Le recours à de nouvelles dettes publiques est une voie qui ne peut être empruntée que partiellement, étant donné que le ratio d’endettement dépassera 100% du PIB cette année.

Agitation sociale, niveau élevé de la dette publique susceptible d’affecter la capacité d’investissement de l’État, et relations avec l’Union européenne, dont certains aspects restent encore à négocier: le Royaume-Uni sera confronté, au cours de l’année à venir, à un certain nombre de facteurs qui détermineront le potentiel de croissance à moyen terme de son économie et, en fin de compte, le bien-être de sa population. Mais ne noircissons pas le tableau: certaines entreprises britanniques sont également les leaders mondiaux, voire les leaders technologiques, dans plusieurs domaines d’avenir. Il suffit de penser à l’IA, au big data, à la cybersécurité, au génie militaire ou à la fintech. Même si l’objectif de croissance annuel de 2,5% n’est pas atteint, la Grande-Bretagne devrait faire partie des économies les plus dynamiques, en particulier en Europe.

La Grande-Bretagne fait aussi des progrès dans le domaine de l’environnement: fin septembre, la dernière centrale électrique au charbon de l’île a été mise hors service, après 142 ans de production d’électricité au charbon.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent ni une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du ou de la destinataire. Le ou la destinataire est expressément invité(e) à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur banquemigros.ch/fib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. Le contenu de la présente publication peut avoir été créé, en tout ou en partie, à l’aide de l’intelligence artificielle. Lorsqu’elle fait appel à l’intelligence artificielle, la Banque Migros SA applique des technologies choisies et ne publie aucun contenu généré automatiquement sans vérification humaine. Indépendamment du fait que les présentes informations aient été créées avec ou sans le soutien de l’intelligence artificielle, la Banque Migros SA n’en garantit ni l’exactitude ni l’exhaustivité et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.