La Banque nationale suisse (BNS) a maintenu son taux directeur inchangé lors de sa dernière évaluation de la situation monétaire du 20 septembre 2018. Celui-ci reste ainsi depuis trois ans et demi à -0,75%. Les intérêts hypothécaires ne devraient guère évoluer dans un premier temps.

Sans surprise, la BNS a maintenu son taux directeur inchangé à -0,75% lors de son évaluation de la situation monétaire, le 20 septembre dernier. En effet, bien que le produit intérieur brut réel de la Suisse ait une nouvelle fois très fortement progressé au deuxième trimestre (+0,7% par rapport au trimestre précédent), l’inflation reste nettement inférieure à la barre des 2%, considérée par la BNS comme un plafond pour la stabilité des prix. En août, le renchérissement annuel des prix à la consommation est resté stable à 1,2%.

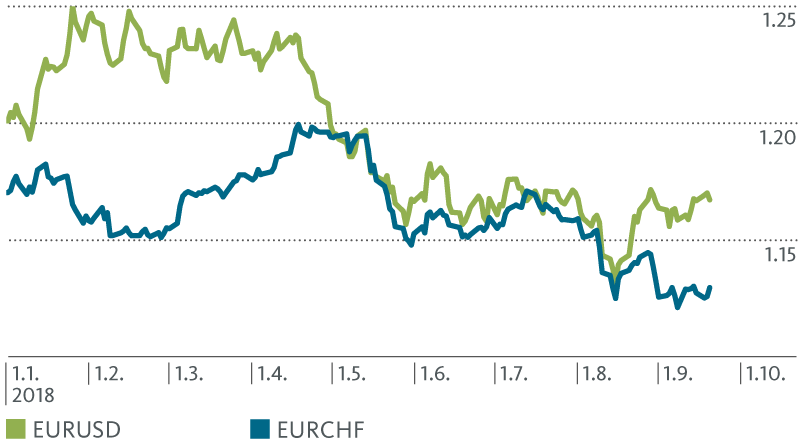

Bien que les conditions-cadres monétaires aient légèrement changé ces derniers mois en Suisse, nous n’attendons pas de changement de l’orientation de la politique monétaire de la BNS pour les trimestres à venir. Dans le sillage de la crise de la balance des paiements en Turquie et des incertitudes politiques persistantes en Italie, le franc suisse s’est en effet nettement apprécié vis-à-vis de l’euro depuis la mi-juillet (voir graphique 1). Dans les conditions actuelles, la BNS ne devrait guère relever son taux directeur avant la Banque centrale européenne (BCE), puisque cela aurait pour effet de renforcer encore la tendance haussière du franc. Comme il ne faut pas s’attendre pour le moment à un changement de cap de la politique monétaire de la BCE, la BNS a les mains liées jusqu’au prochain relèvement de taux directeur par la BCE (prévu à compter de l’automne 2019).

Nouvelle appréciation du franc par rapport à l’euro

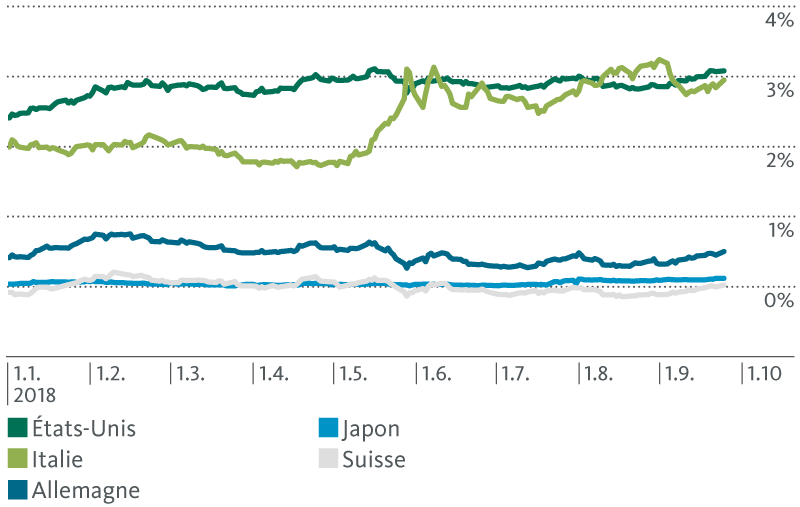

Les obligations de la Confédération à dix ans ont quant à elles enregistré une légère hausse de rendement depuis la mi-novembre (voir graphique 2). Une évolution probablement due à la combinaison de deux facteurs: premièrement, une baisse de la demande en placements sûrs, due à une propension au risque accrue sur les marchés. Et deuxièmement, la hausse de l’offre obligataire mondiale, après la diminution des rachats d’obligations par les banques centrales. L’augmentation de la propension au risque ne devrait certes être que temporaire. Mais nous tablons quand même, à moyen terme, sur une légère hausse des taux longs, car l’inflation augmente dans de nombreux pays et la politique monétaire a tendance à se durcir à l’échelle mondiale: la normalisation du bilan de la Fed progresse et la BCE mettra un terme à son programme QE à la fin de l’année.

Nouvelle appréciation du franc par rapport à l’euro

Dans ce contexte, les coûts de financement devraient encore demeurer quelque temps à un bas niveau en Suisse. Les prévisions sur les intérêts hypothécaires restent inchangées dans notre scénario de base. Les prêts hypothécaires Libor ne devraient guère se renchérir avant le milieu de l’année prochaine. Pour les prêts hypothécaires à taux fixe de durées plus longues, nous continuons à prévoir une légère hausse.