L’industrie de la zone euro peine encore à se remettre en marche. Le secteur fait face à une faible demande et à une augmentation des coûts de financement. L’assouplissement de la politique monétaire offre un soulagement temporaire, mais les décennies à venir réservent des défis de taille.

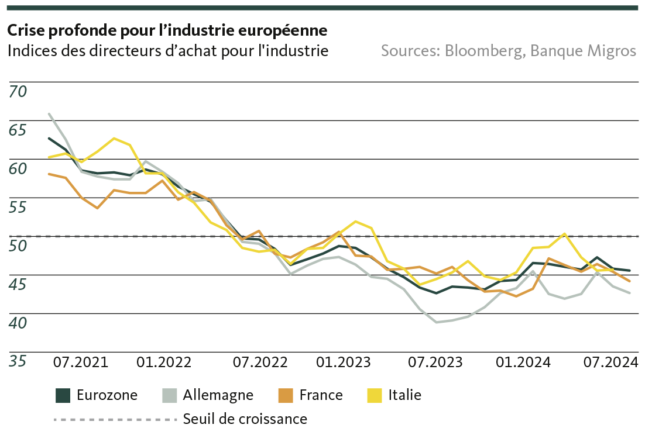

La reprise déjà poussive de l’industrie européenne a pris fin avant même d’avoir pu s’intensifier. C’est ce qui ressort des données de mai sur la production industrielle et des estimations flash de l’indice des directeurs des achats (PMI) de juillet. Alors que les premières livrent une mesure rétrospective, les indices PMI constituent un indicateur avancé bien connu de l’évolution des prochains mois, fortement corrélé à l’évolution réelle. Donc, les perspectives du secteur de l’industrie des principales économies d’Europe indiquent un nouveau ralentissement. Il y a quelques mois encore, alors que les valeurs des sondages approchaient du seuil de croissance, ces résultats laissaient espérer un changement de cap et un début de reprise – mais c’était un feu de paille.

Dans la zone euro, la crise de l’industrie est frappante: la dernière fois que les personnes interrogées ont signalé une croissance dans ce secteur remonte à juin 2022. À l’époque, la Banque centrale européenne (BCE) parlait d’inflation passagère, et les taux directeurs ne s’éloignaient guère de 0%. Cela dit, le tableau est relativement contrasté dans la zone euro: en Italie et en France, l’industrie subit en effet des ralentissements conjoncturels moins marqués que chez notre voisin du Nord. Un constat corroboré par les chiffres de la croissance économique, qui montrent comment l’Allemagne, autrefois érigée en locomotive, est devenue l’homme malade de l’Europe.

L’industrie affaiblie pour diverses raisons

Il faut ici distinguer facteurs conjoncturels et facteurs structurels. L’économie mondiale voit les crises s’enchaîner: la pandémie de COVID-19 et les restrictions qui en ont découlé ont d’abord bouleversé les chaînes de création de valeur des entreprises (notamment le coût du fret et la structure de production). Ensuite, la guerre en Ukraine a mis au jour le problème de l’approvisionnement énergétique. Un cocktail fatal, s’il en est, après une décennie de politique monétaire ultra-expansionniste qui a déversé un excédent de liquidités sur l’économie et fait monter l’inflation en flèche. Aujourd’hui atténuée, celle-ci n’est pas encore totalement maîtrisée. Après quelques atermoiements, la BCE a contre-attaqué en procédant à plusieurs serrages de vis, qui ont sensiblement accru les coûts de refinancement des entreprises. Alors que la charge des intérêts augmentait, les banques ont resserré leurs conditions d’octroi de crédit, ce qui a freiné l’activité économique. Le secteur en souffre encore. Mais la tendance devrait s’inverser: la BCE a amorcé le revirement des taux d’intérêt et nous tablons sur un assouplissement trimestriel de sa politique monétaire à partir de septembre. Une bouffée d’oxygène dont le secteur avait désespérément besoin, mais qui ne dissipera pas les craintes de la BCE: lorsque celle-ci a dernièrement décidé d’abaisser les taux, sa présidente, Christine Lagarde, a déclaré que les perspectives incertaines constituent l’un des principaux risques pesant sur la croissance européenne.

Aucune reprise de la demande en vue à court terme

À l’heure actuelle, la demande de biens européens reste modérée: dans la zone euro, les consommateurs, voyant leur budget amputé par la hausse générale des prix, préfèrent le consacrer aux services, tandis que les pays étrangers livrent peu d’impulsions de croissance. Les exportations vers la Chine, en particulier, demeurent faibles: le pays asiatique traverse une crise immobilière qui pèse sur la consommation privée. La croissance économique au deuxième trimestre 2024 a été inférieure aux prévisions et le pays n’est pas près de sortir du marasme. Et du côté des États-Unis, notre principal partenaire commercial hors Europe, les perspectives ne sont guère encourageantes. Beaucoup de questions restent en suspens avant les présidentielles. Car le candidat républicain Donald Trump a proclamé à plusieurs reprises son intention d’instaurer des droits de douane ou de relever encore les barrières existantes – même sur les produits de pays amis.

Quand l’industrie manufacturière de la zone euro est à la peine, l’industrie suisse en fait aussi les frais. Les entreprises suisses sont tributaires des exportations – elles ont donc tout intérêt à ce que l’économie se redresse chez leurs partenaires commerciaux. Tant que la croissance n’est pas au rendez-vous dans la zone euro, le secteur restera malmené par des vents contraires.

Un objectif souhaitable, mais à quel prix?

Au-delà de l’actualité conjoncturelle, un défi encore plus gros se profile à court terme pour le secteur industriel: la transition énergétique. L’Union européenne vise la neutralité climatique d’ici à 2050. Elle a adopté à cet effet une nouvelle stratégie de croissance durable à travers le Pacte vert. L’objectif est clair: encourager les entreprises à développer de nouvelles technologies plus respectueuses de l’environnement. Mais cette tâche titanesque prendra des décennies, sans parler de son coût considérable. Celui-ci sera en partie couvert par des subventions publiques, mais le niveau d’endettement élevé de nombreux États membres de l’UE pourrait restreindre leur capacité de financement. Cela ne ferait que relever les obstacles financiers pour les entreprises, et à terme, miner leur compétitivité.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent ni une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du ou de la destinataire. Le ou la destinataire est expressément invité(e) à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur banquemigros.ch/fib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. Le contenu de la présente publication peut avoir été créé, en tout ou en partie, à l’aide de l’intelligence artificielle. Lorsqu’elle fait appel à l’intelligence artificielle, la Banque Migros SA applique des technologies choisies et ne publie aucun contenu généré automatiquement sans vérification humaine. Indépendamment du fait que les présentes informations aient été créées avec ou sans le soutien de l’intelligence artificielle, la Banque Migros SA n’en garantit ni l’exactitude ni l’exhaustivité et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.