Malgré le changement de cap monétaire par la suppression des taux négatifs, le yen reste sous pression. Les autorités japonaises peuvent stabiliser dans un premier temps les taux de change en intervenant sur le marché des changes, mais cela ne suffira pas pour une reprise durable.

En mars dernier, la Banque du Japon (BoJ) a relevé pour la première fois depuis 17 ans son taux directeur de -0,1% à une marge de fluctuation comprise entre 0% et 0,1%, mettant ainsi fin à huit années de taux négatifs. Elle a également aboli le mécanisme unique au monde de contrôle de la courbe des taux, qui permettait aux gardiens de la monnaie d’influencer de manière décisive le rendement des emprunts d’État à 10 ans par le biais d’achats massifs et de le fixer à 0% pendant des années. Ce n’est qu’au cours des deux dernières années qu’elle a toléré de fortes fluctuations. Cela ne signifie pas pour autant que dans un avenir proche, les rendements seront exclusivement déterminés par l’offre et la demande: selon ses propres dires, la BoJ poursuivra au même rythme ses achats d’emprunts japonais.

Au cours des dernières décennies, l’économie japonaise a été marquée par une faible croissance économique et une inflation quasi nulle. Avec sa politique monétaire ultra-expansionniste, la BoJ a voulu relancer l’économie et écarter une déflation dangereuse pour la croissance économique. La politique monétaire mise en œuvre par des mesures non conventionnelles vise la survenue d’une hausse des prix «saine» avec un taux d’inflation annuel d’environ 2%. Pour les gardiens de la monnaie, l’inflation doit être le résultat de la croissance des salaires, l’augmentation du pouvoir d’achat des ménages devant relancer la consommation de ces derniers. Cela n’a pas été le cas depuis longtemps. Certes, le Japon n’a pas échappé à la phase d’inflation mondiale, mais l’inflation qui en a résulté n’a pas été celle que l’on espérait.

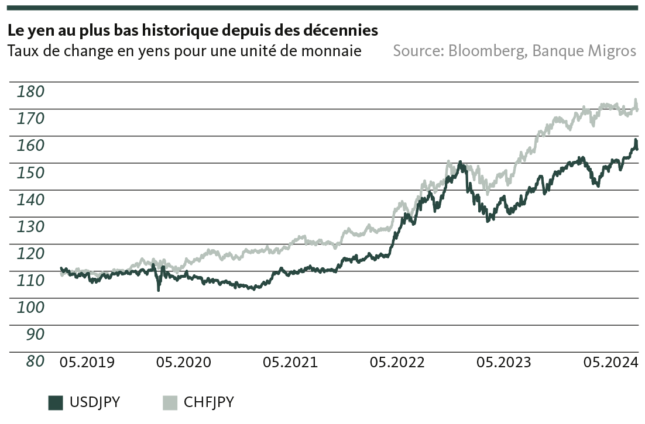

Malgré une inflation supérieure à son objectif – le pic a été atteint à 4,3% en janvier 2023 – la banque centrale a renoncé à relever les taux d’intérêt et n’a ajusté que la fourchette de référence pour les taux longs. La non-intervention de la BoJ, dans un environnement international où les banques centrales des pays industrialisés ont rapidement relevé leurs taux directeurs à des niveaux élevés, a entraîné une nette dépréciation du yen. En l’espace de trois ans, la monnaie nippone s’est considérablement dépréciée de plus de 40% par rapport au franc mais aussi au dollar américain, la monnaie du principal débouché des exportations japonaises.

Néanmoins, la BoJ ne s’est pas laissée influencer par les événements sur les marchés des changes et a attendu un signal positif concernant la croissance des salaires. Celle-ci est arrivée à la mi-mars, lorsque la Confédération syndicale Rengo, qui représente surtout des travailleuses et travailleurs de grandes entreprises, a annoncé une hausse salariale de plus de 5% pour l’année en cours, soit son niveau le plus élevé depuis les années 90. Cette hausse dépasse le renchérissement actuel et les ménages japonais vont pouvoir enfin profiter d’un meilleur pouvoir d’achat réel. Il n’en a pas fallu plus à la Banque du Japon pour relever son taux directeur. Toutefois, l’impact de la hausse des taux de 10 à 20 points de base sur les marchés financiers a été limité: l’intervention symbolique est jugée insuffisante pour freiner, voire inverser, la dépréciation. Après que les attentes de réduction des taux ont été revues à la baisse aux États-Unis, la barre des 160 yens pour un dollar américain a été dépassée fin avril.

Le récent pic de volatilité sur la paire USD/JPY laisse présager des interventions sur le marché des changes: le seuil de tolérance a été atteint et les autorités japonaises entendent à présent redynamiser le yen. Cependant, aucune annonce officielle n’a encore été faite. Contrairement à la Suisse, les décisions relatives à d’éventuelles interventions sur le marché des changes sont adoptées par le ministère des finances et mises en œuvre par la BoJ. Le 29 avril, la banque centrale a cédé près de 35 milliards de dollars pour soutenir le yen, alors que celui-ci était tombé à son plus bas niveau depuis 34 ans. Cependant, la vente de devises détenues par la BoJ n’est qu’un remède temporaire à la faiblesse du yen. Cet instrument peut en effet servir ponctuellement pour stabiliser les cours de change, mais la cause réside dans l’important écart de taux entre les pays industrialisés et le Japon. Seul un net resserrement de ce différentiel, déclenché par des baisses de taux à l’étranger (qui se font attendre aux États-Unis) et des hausses de taux au Japon, changera significativement la donne. La décision prise à la mi-avril de ne plus relever les taux pose la question de savoir jusqu’où le Japon est prêt à soutenir sa monnaie.

Il est encore difficile de savoir si la faiblesse du yen deviendra le nouveau fléau de l’économie japonaise. Mais pour l’instant, peu d’éléments permettraient de regonfler rapidement le yen. Pour les Suisses, les voyages en Extrême-Orient resteront abordables pendant un certain temps. Par contre, les investisseurs helvétiques profitent moins de la bonne performance du marché japonais des actions. En effet, la dépréciation de la monnaie japonaise annule une grande partie des gains de cours, tandis que d’autres classes d’actifs restent inintéressantes au vu du faible niveau des taux d’intérêt.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent ni une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du ou de la destinataire. Le ou la destinataire est expressément invité(e) à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur banquemigros.ch/fib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. Le contenu de la présente publication peut avoir été créé, en tout ou en partie, à l’aide de l’intelligence artificielle. Lorsqu’elle fait appel à l’intelligence artificielle, la Banque Migros SA applique des technologies choisies et ne publie aucun contenu généré automatiquement sans vérification humaine. Indépendamment du fait que les présentes informations aient été créées avec ou sans le soutien de l’intelligence artificielle, la Banque Migros SA n’en garantit ni l’exactitude ni l’exhaustivité et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.