Début août, on a assisté à de violents orages boursiers. Heureusement, ils n’ont pas duré et les pertes ont été largement compensées. On peut cependant supposer que la volatilité restera élevée. Comment le SMI est-il positionné dans ce contexte boursier sensible aux corrections?

L’évolution au mois d’août interroge…

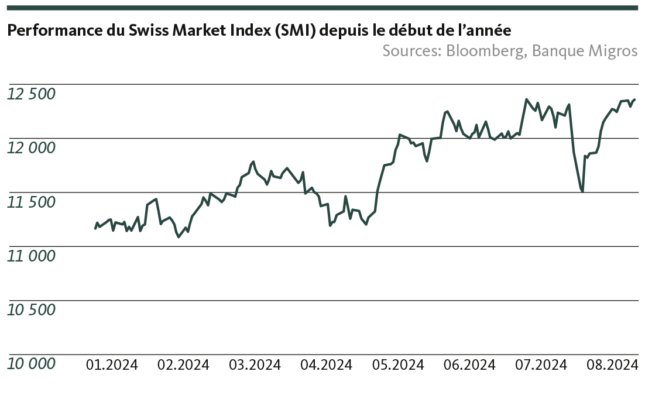

La performance du marché suisse des actions est remarquable. L’indice phare suisse (SMI) a déjà progressé de 11% cette année. Cette évolution boursière n’est toutefois pas restée sans turbulences passagères. Début août, les marchés des actions ont subi de violentes bourrasques et le SMI a lui aussi plongé de plus de 7%. La volatilité s’est accrue et les rendements obligataires ont chuté à des niveaux inédits depuis 2022. Cette correction s’explique en grande partie par les inquiétudes liées au marché de l’emploi américain. Suite à un rapport décevant sur son évolution, les investisseurs se sont de plus en plus demandé ce qu’il se passerait si l’atterrissage en douceur intégré dans les cours ne se produisait pas et que les États-Unis glissaient malgré tout dans la récession.

Heureusement, ces pertes ont été compensées lorsque les marchés ont compris que les craintes d’une récession américaine étaient exagérées. Sur les marchés actions, le tableau reste cependant contrasté. D’une part, de grandes incertitudes géopolitiques persistent, avec le conflit au Proche-Orient, la guerre d’agression en Ukraine et les tensions géopolitiques entre les États-Unis et la Chine. D’autre part, on ignore comment l’économie mondiale va évoluer. L’économie mondiale, et en particulier le secteur industriel, sont plus affaiblis que prévu. L’attention se porte donc également sur la conjoncture toujours robuste aux États-Unis et sur la question de savoir si l’atterrissage en douceur attendu se produira vraiment dans les mois à venir.

Même si nous continuons de tabler sur ce scénario, les investisseurs devraient se préparer à un environnement boursier plus volatil que ce qui a été observé jusqu’en août.

Des marchés défensifs prisés

Compte tenu de la situation tendue et de la volatilité accrue, un investissement dans des indices d’actions défensifs se justifie tout à fait. Avec ses titres à dividendes généreux et sa forte concentration dans les secteurs pharmaceutique et des biens de consommation de base, le SMI est moins vulnérable aux fluctuations que d’autres indices tels que le Nasdaq ou le S&P 500. Mais en raison de son orientation défensive et de sa faible exposition aux valeurs technologiques, le SMI n’a pas progressé autant que ces autres indices cette année.

Une des particularité du SMI est le poids que représentent trois géants de la bourse, à savoir Roche, Novartis et Nestlé. Représentés en grand nombre dans les dépôts des investisseurs suisses, ils influencent largement la performance du SMI puisqu’ils représentent à eux trois 45% de l’indice. Cette année, les deux valeurs pharmaceutiques Novartis et Roche sont à l’origine d’environ deux tiers de la performance du SMI, tandis que Nestlé a influé l’indice négativement à hauteur de -10%. Ceux qui investissent dans le SMI en tant qu’indice sont donc largement à la merci de l’évolution de ces titres.

Novartis et Roche

Chez Novartis, l’accent mis sur les innovations rentables semble bien fonctionner. Après sa restructuration réussie, Novartis ne se concentre plus que sur son cœur de métier, les médicaments à forte marge, et s’est départie de ses activités ophtalmologie (Alcon) et génériques (Sandoz). Novartis réalise ses importantes marges grâce à des barrières élevées à l’entrée sur le marché, notamment des brevets de longue durée et des avances en matière de recherche. En outre, la société a réduit ses coûts d’un milliard à l’échelle du groupe. Depuis 2023, Novartis a constamment revu à la hausse ses prévisions et vise désormais une croissance annuelle moyenne de 5% ainsi qu’une marge à moyen terme de 40%.

Jusqu’à récemment, Roche souffrait de la traversée du désert de sa division Diagnostic, historiquement fructueuse, qui a beaucoup renfloué les caisses pendant la pandémie. En outre, de nombreux brevets ont expiré dans l’activité centrale des médicaments anticancéreux, et il n’y avait plus de produit rentable dans le pipeline. Cela a déstabilisé les investisseurs et fait plonger l’action. Depuis le mois d’août, la situation sur le marché s’est améliorée et les efforts de recherche portant sur un médicament amincisseur injectable et l’homologation américaine du médicament pour les yeux Vabysmo ont stimulé le cours de l’action.

Nestlé

Nestlé est le géant du SMI dont le cours a le plus souffert ces derniers temps. Depuis le début de l’année, il a chuté de 7,4%. Nestlé a surtout pâti de l’inflation de ces dernières années, des perturbations des chaînes d’approvisionnement au niveau mondial et du long confinement en Chine. Depuis lors, Nestlé n’a pas retrouvé le chemin de la croissance. C’est pourquoi la décision de remplacer le CEO s’est imposée la semaine dernière. Pour Nestlé, un changement de CEO sera bénéfique parce que la confiance des investisseurs a trop fortement chuté ces dernières années. Le nouveau CEO, M. de Freixe, préconise de se concentrer sur le noyau de compétences. L’objectif est d’accroître la rentabilité et de récupérer les parts de marché perdues.

Les trois titres sont bien positionnés pour l’avenir et devraient continuer à générer de bons dividendes, supérieurs à 3% en moyenne, ces prochaines années – et peuvent servir de substitut aux obligations. Il n’est pas certain que les deux valeurs pharmaceutiques Roche et Novartis puissent résister à la pression concurrentielle qui fait rage dans leur secteur, et défendre leurs brevets. Chez Nestlé, la grande question sera de savoir si le groupe retrouvera son ancienne vigueur grâce au nouveau CEO.

La concentration des colosses suisses dans le portefeuille en question

Malgré le bon positionnement de départ des trois géants de la bourse suisse, les investisseurs ne devraient pas se reposer uniquement sur ces trois valeurs. D’une part, un portefeuille trop concentré dans un environnement boursier volatil n’est pas recommandé. D’autre part, avec un portefeuille concentré, on risque de passer à côté de tendances haussières. La tendance de l’intelligence artificielle (IA) en est un exemple. Dans ce domaine, le SMI comprend trop peu de titres adéquats. Il faut les chercher dans d’autres pays.

Et si la conjoncture se redresse, les small et mid caps seront également davantage demandées. Elles bénéficient souvent d’une valorisation plus avantageuse, d’une demande accrue et des baisses des taux, et peuvent afficher des taux de croissance nettement supérieurs à ceux d’entreprises ayant déjà atteint une taille considérable.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent ni une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du ou de la destinataire. Le ou la destinataire est expressément invité(e) à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur banquemigros.ch/fib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. Le contenu de la présente publication peut avoir été créé, en tout ou en partie, à l’aide de l’intelligence artificielle. Lorsqu’elle fait appel à l’intelligence artificielle, la Banque Migros SA applique des technologies choisies et ne publie aucun contenu généré automatiquement sans vérification humaine. Indépendamment du fait que les présentes informations aient été créées avec ou sans le soutien de l’intelligence artificielle, la Banque Migros SA n’en garantit ni l’exactitude ni l’exhaustivité et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.