Les économies émergentes sont impopulaires. Les perspectives conjoncturelles moroses et la mauvaise année boursière 2022 affectent nos placements. Les pays émergents ont de bonnes perspectives pour cette année si le cycle de relèvement des taux d’intérêt touche à sa fin et si la réouverture de la Chine est réussie.

Les pays émergents sont plutôt à la traîne face aux nations industrialisées. Compte tenu de la morosité des perspectives conjoncturelles mondiales, de nombreux investisseurs sont sceptiques et sous-pondèrent nettement les pays émergents par rapport à d’autres classes d’actifs. La plupart des investisseurs préfèrent actuellement une orientation défensive. Et la classe d’actifs des marchés émergents n’en fait absolument pas partie, bien qu’il s’agisse d’une classe d’actifs intéressante et probablement sous-estimée. Les taux de croissance prévus pour les pays émergents cette année sont nettement supérieurs à ceux des pays industrialisés. Le Fonds monétaire international (FMI) table ainsi cette année sur une croissance de 3,7% dans les pays émergents, alors qu’elle ne prévoit des taux respectifs que de 1,0% et 0,5% pour les États-Unis et la zone euro. Pour 2023, la Banque Migros table sur une croissance de 0,3% aux États-Unis et un léger repli à hauteur de -0,2% en Europe.

L’indice des pays émergents MSCI Emerging Market a perdu 20% l’année dernière. La valorisation des actions est par conséquent très faible par rapport aux indices américain et européen. Cette mauvaise performance des actions s’explique par le net ralentissement de l’économie mondiale, le resserrement monétaire le plus rapide enregistré depuis trois décennies aux États-Unis, la politique «zéro Covid» stricte de la Chine et l’accroissement des risques géopolitiques. Le contexte sera-t-il négatif à ce point pour les pays émergents cette année? Ou existe-t-il des raisons d’appréhender l’avenir avec plus d’optimisme?

Fin de la politique «zéro Covid» en Chine

En décembre dernier, l’abandon par la Chine de la politique du zéro Covid s’est avéré être un événement macroéconomique majeur pour les pays émergents. Bien que la Chine soit confrontée depuis à de fortes vagues de contaminations, l’ouverture de l’économie chinoise va accumuler un retard de consommation incroyable. De nombreux Chinois ont renoncé à faire d’importants achats ces dernières années et ont ainsi pu accumuler davantage d’épargne. L’accumulation de la demande est bénéfique non seulement pour l’économie chinoise, mais aussi pour les économies émergentes. En tant que principal partenaire commercial, la Chine est représentée à plus de 30% dans l’indice des marchés émergents MSCI Emerging Market (MXEF). Il est donc tout à fait possible que l’indice des pays émergents MSCI Emerging Market ait atteint un creux par rapport à l’indice MSCI World et au S&P 500. Les prêts généreux et les mesures prises par le gouvernement chinois pour soutenir le secteur immobilier en difficulté contribuent à accélérer l’ouverture de la Chine. Contrairement aux États-Unis et à l’Europe, la Chine peut se permettre une politique monétaire favorable aux économies, étant donné qu’elle ne lutte pas contre une inflation élevée et une hausse des taux directeurs.

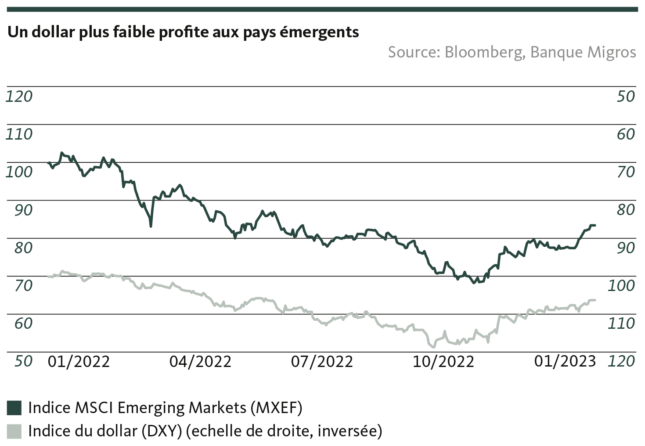

Un dollar plus faible profite aux pays émergents

L’indice du dollar américain (DXY) mesure la valeur du dollar par rapport à un panier de devises composé de six devises différentes (euro, yen, livre sterling, dollar canadien, couronne suédoise et franc suisse). Un dollar plus faible est généralement bénéfique pour les marchés émergents, car le poids de la dette en dollars diminue et les devises locales s’apprécient. En 2022, le DXY a progressé de 7,6% pendant que l’indice MSCI Emerging Market perdait 20% de sa valeur. L’une des principales raisons est à chercher dans le resserrement de la politique monétaire de la Fed. Toutefois, les signes annonçant la fin du cycle de relèvements des taux de la Fed s’accumulent et la pression sur le dollar va s’accentuer. Dès ce début d’année, nous pouvons constater un affaiblissement du dollar et une évolution positive du MSCI Emerging Market: l’indice du dollar s’est affaibli de 1,2% et l’indice MSCI Emerging Market s’est raffermi à hauteur de 7,1%.

Le conflit États-Unis / Chine modifie les relations commerciales au profit des pays émergents

Le conflit commercial entre la Chine et les États-Unis remet en question les chaînes d’approvisionnement existantes. Le besoin d’indépendance vis-à-vis de la Chine s’est fortement accru parmi les pays occidentaux. Les pays émergents offrent des alternatives intéressantes, en particulier dans les secteurs de la consommation et de l’industrie. De nouvelles relations commerciales devraient se développer entre les pays industrialisés et les économies émergentes. La Chine elle-même s’efforcera aussi de s’implanter dans les pays émergents, afin de réduire sa dépendance vis-à-vis des États-Unis et faire avancer le programme d’infrastructures «Belt & Road». Ces derniers développements profitent aux économies émergentes.

Même si les perspectives conjoncturelles pour les mois à venir sont moroses, il ne faudra pas oublier les pays émergents. Au plus tard lorsque le cycle de relèvement des taux de la Fed sera achevé et que la réouverture de la Chine sera mise en œuvre avec succès, les investisseurs devraient revoir leur exposition aux pays émergents. D’autant plus que les pays émergents sont actuellement impopulaires.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.