La Banque Migros garde son orientation légèrement cyclique pour le dernier trimestre. L’économie mondiale maintient le cap de la croissance et les bons résultats des entreprises soutiennent les marchés des actions. À l’automne, la politique devrait à nouveau occuper le devant de la scène avec les élections de mi-mandat aux États-Unis et les négociations budgétaires en Italie.

Les risques conjoncturels augmentent

L’évolution conjoncturelle mondiale demeure réjouissante. L’économie mondiale continue de se développer, mais les différences régionales se sont accrues. L’économie américaine profite de la réforme fiscale et se trouve dans une excellente forme. En Suisse, l’évolution économique réjouissante est surtout soutenue par l’industrie. La reprise devrait se poursuivre durant le dernier trimestre. Dans la zone euro, la conjoncture s’est en revanche quelque peu affaiblie, mais la croissance continue d’être supérieure aux attentes à long terme.

La pression sur les pays émergents fragiles, comme la Turquie ou l’Argentine, se poursuivra dans un premier temps. Nous ne voyons toutefois pas de risque de contagion important pour les marchés émergents aux économies plus solides. La situation devrait se détendre l’année prochaine, car la hausse des taux directeurs américains touche lentement à sa fin. Cela devrait freiner l’envolée du dollar et limiter les sorties de capitaux des pays émergents.

Les risques les plus importants pour la conjoncture et les marchés financiers demeurent de nature politique. Le conflit commercial pèse sur le climat d’investissement dans le monde entier, et la situation politique en Italie pourrait bien provoquer de la nervosité sur les marchés financiers ces prochains mois.

Le resserrement de la politique monétaire

La Réserve fédérale américaine poursuit pour l’instant le resserrement progressif de sa politique monétaire. Nous nous attendons toutefois à ce qu’elle freine la hausse des taux directeurs l’année prochaine, afin de tenir compte de la tendance prévisible au ralentissement de l’économie américaine.

La Banque centrale européenne (BCE) va mettre fin à son programme de rachat d’obligations à la fin de l’année et commencer à relever ses taux directeurs au plus tôt à l’automne 2019. Le différentiel de taux entre le dollar et l’euro va donc continuer de se creuser pour le moment. Dans ce contexte, la BNS laissera ses taux directeurs inchangés jusqu’à l’automne 2019 au moins. Ainsi, les taux d’intérêt ne devraient augmenter que lentement en Suisse – comme dans la zone euro d’ailleurs.

Les marchés des actions se montrent robustes

Malgré les risques accrus, l’ambiance sur les marchés des actions était relativement bonne pendant l’été, et la volatilité est restée à un bas niveau. Les bons résultats des entreprises et la conjoncture mondiale robuste constituent encore et toujours une base solide pour la classe d’actifs des actions. La hausse des taux du dollar et les fortes évaluations ont en revanche un effet ralentisseur.

Nous tablons sur une légère tendance à la hausse d’ici à la fin de l’année. Toutefois, la volatilité risque de s’accentuer quelque peu dans l’intervalle vu les événements politiques à venir, tels que les élections de mi-mandat aux États-Unis ou les négociations budgétaires en Italie.

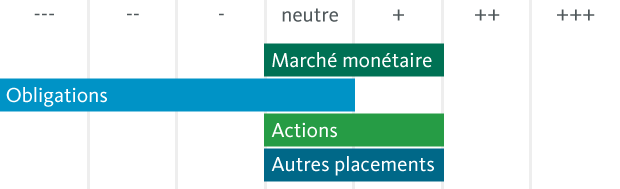

L’orientation tactique est appropriée

Dans ce contexte, nous considérons toujours notre orientation légèrement cyclique de l’allocation comme appropriée. Nous maintenons la surpondération modérée des actions, alors que les obligations restent sous-pondérées. L’orientation reste modérément cyclique.

Allocation d’actifs tactiques de la Banque Migros