Cela fait deux ans que la courbe des taux d’intérêt américains s’est inversée, c’est-à-dire que les taux à court terme sont plus élevés que les taux à long terme. Cela indique généralement une récession imminente. Mais l’économie américaine en est encore loin. En voici les raisons.

Voici se qui se dégageait pour la première fois de nos analyses à l’hiver 2023: «Nous continuons de penser que l’économie américaine connaît un net ralentissement, mais qu’elle devrait échapper à la récession». C’est ce que nous écrivions dans notre Aperçu des placements de février 2023. Deux mois plus tard, nous sommes arrivés à une conclusion encore plus claire que notre scénario de référence, qui ne tablait sur aucun ralentissement économique aux États-Unis. Depuis lors, nous maintenons cette prévision et pensons que la Réserve fédérale américaine (Fed) parviendra effectivement à conduire l’économie américaine vers un atterrissage en douceur.

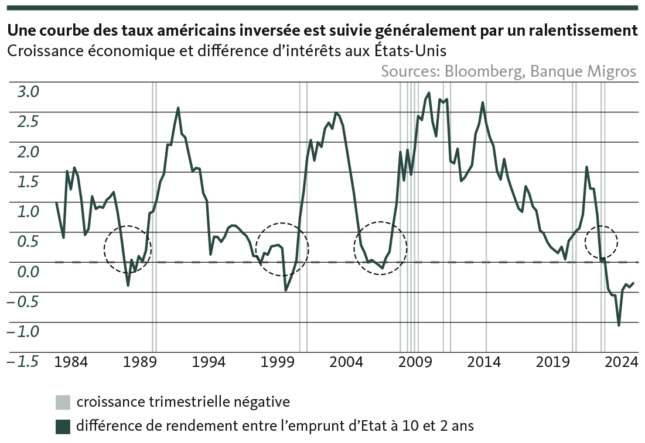

La courbe des taux inversée: une convergence

Cette prévision d’«atterrissage en douceur» est aujourd’hui bien répandu parmi les pronostiqueurs du marché. Mais début 2023, nous étions pratiquement les seuls à la revendiquer. Cela s’explique essentiellement par le fait que la courbe des taux américains présentait, à l’époque, une structure dite inverse depuis près d’un an. Cette inversion perdure cette année encore.

Mais que signifie au juste une «courbe des taux inversée»? Pourquoi est-elle généralement considérée comme le signe avant-coureur d’une récession? Et surtout, pourquoi envoie-t-elle actuellement un faux signal?

Pour aborder ces questions, il est utile de rappeler quelques notions fondamentales sur la courbe des taux. Supposons que vous prêtiez de l’argent à trois proches. Vous prêtez au premier 1000 francs pour un mois. Vous prêtez ce même montant au deuxième pour deux ans et au troisième pour dix ans. Bien entendu, vous appliquez à chacun des taux d’intérêt différents. Avec une période de prêt d’un mois, le risque de défaut de paiement est gérable et vous n’avez besoin de renoncer à l’argent que pour une courte période. Vous appliquerez donc le taux d’intérêt le plus bas. Et inversement pour le prêt sur dix ans. Vous renoncez ici beaucoup plus longtemps à votre argent – par exemple, vous ne pouvez pas l’investir – et l’incertitude quant au remboursement est bien plus grande, car la date de remboursement de la dette est éloignée dans le futur. Le risque s’évalue de manière moins précise: votre ami sera-t-il effectivement en mesure de rembourser l’argent comme prévu dans dix ans? Vous souhaitez être récompensé en conséquence pour ce risque et pour la longue durée, vous appliquez donc le taux d’intérêt le plus élevé. Le taux d’intérêt du crédit à deux ans se situe logiquement quelque part entre ces deux extrêmes.

Le taux d’intérêt comme mesure du risque…

Si vous représentez par un graphique ces trois taux en fonction de la durée des crédits accordés, vous disposez déjà d’une courbe des taux simple. La courbe des taux d’intérêt des bons du Trésor américain – ou de n’importe quel pays – repose exactement sur le même principe. Mais au lieu d’un proche, c’est l’État qui est débiteur, et il n’y a pas trois, mais un grand nombre d’échéances, qui s’étendent d’un mois à plusieurs décennies.

En revanche, les considérations relatives aux risques ne changent pas pour la courbe des taux des emprunts d’État: plus la durée est longue, plus le risque est important pour le créancier et plus le taux d’intérêt est donc élevé. Il en résulte que, dans des conditions normales, la courbe des taux présente une pente positive.

…et comme baromètre des inquiétudes

Or, avec une courbe des taux inversée, c’est le contraire: le taux des durées longues est inférieur à celui des durées courtes. Ce n’est pas si grave, pourrait-on objecter. Le fait que même les taux longs ne soient pas élevés, c’est bien le signe d’une grande confiance à l’égard d’un débiteur solide, n’est-ce pas? Ce n’est pas aussi simple. Justement, dans le cas des États-Unis, qui, malgré leur immense dette, sont toujours considérés comme des débiteurs fiables, l’anticipation d’un (important) ralentissement économique joue un rôle déterminant lors d’une inversion de la courbe des taux. Pourquoi? Parce qu’avec les échéances plus longues, il y a plus de chances que l’économie soit en phase de faiblesse à la date d’échéance, et que les investisseurs recherchent des obligations plus sûres. Cette fuite vers les «valeurs sûres» stimule les cours des obligations et pèse en retour sur leurs rendements. Si les taux des emprunts à long terme sont plus bas que ceux des emprunts à court terme, c’est uniquement parce qu’on craint que la situation économique soit plus sombre dans le futur qu’elle ne l’est aujourd’hui.

Si l’on observe le passé, on voit que ces considérations reposent sur des bases solides. Si l’on revient seulement 40 ans en arrière (voir graphique), on remarque clairement qu’une inversion plus marquée de la courbe des taux a généralement été suivie d’une tendance récessive.

Certes, ces replis conjoncturels sont généralement apparus avec un certain décalage. Le fait que la courbe des taux soit parfois massivement inversée sur une période de deux ans sans récession – comme c’est le cas actuellement – ressort clairement dans ce schéma bien connu. Alors, pourquoi?

Un faux signal. Mais pourquoi?

Autant le dire tout de suite, la prochaine récession n’épargnera pas les États-Unis. L’économie américaine a beau déjouer les signaux de la courbe des taux depuis un certain temps déjà, elle ne pourra pas se soustraire indéfiniment au cycle conjoncturel, ni à un ralentissement. Mais celui-ci a peu de chances de se produire cette année, voire l’année prochaine. Autrement dit, l’inversion de la courbe des taux envoie pour l’instant un faux signal sur l’évolution de la conjoncture.

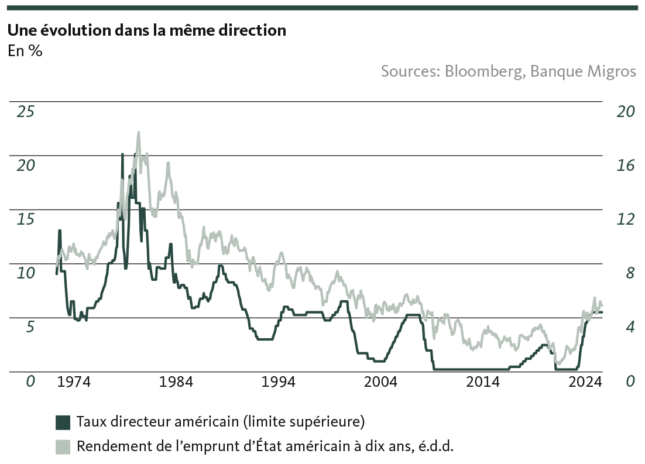

Pour comprendre les causes de ce faux signal, il faut chercher ce qui diffère actuellement des phases d’inversion précédentes. On trouve alors un certain nombre d’explications. Premièrement, la situation géopolitique n’a jamais été aussi tendue depuis des décennies. Guerre en Ukraine, conflit au Proche-Orient et tensions croissantes autour de Taïwan: tous ces facteurs concourent au succès des emprunts américains à longue échéance, et les préoccupations conjoncturelles se doublent d’un sentiment diffus d’insécurité. Deuxièmement, l’inversion actuelle des taux coïncide avec une période déjà inhabituellement longue de taux directeurs élevés. Même si leurs attentes ont déjà été maintes fois déçues, les investisseurs continuent de tabler sur une première baisse des taux de la Fed (en septembre), ce qui s’est toujours accompagné d’une tendance à la baisse des rendements des obligations à longue échéance (voir graphique).

Inversion de la prophétie auto-réalisatrice

Et troisièmement, plus l’inversion de la courbe des taux perdra son caractère de prophétie auto-réalisatrice, moins la récession tant redoutée aura de chances de se produire. En d’autres termes, si les entreprises sont plus réservées au début d’une inversion compte tenu du ralentissement attendu, elles sont de moins en moins prudentes tant que l’économie ne s’effondre pas. Dans l’ensemble, cela se traduit par un effet positif sur la croissance, effet qui s’auto-renforce.

Ces raisons n’expliquent certainement pas à elles seules pourquoi l’inversion de la courbe des taux n’est toujours pas suivie d’une récession. Elles montrent toutefois clairement l’absence de signes de ralentissement imminent aux États-Unis. Il ne faut donc pas se laisser intimider par une courbe des taux à l’envers, du moins pour l’instant.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent ni une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du ou de la destinataire. Le ou la destinataire est expressément invité(e) à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur banquemigros.ch/fib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. Le contenu de la présente publication peut avoir été créé, en tout ou en partie, à l’aide de l’intelligence artificielle. Lorsqu’elle fait appel à l’intelligence artificielle, la Banque Migros SA applique des technologies choisies et ne publie aucun contenu généré automatiquement sans vérification humaine. Indépendamment du fait que les présentes informations aient été créées avec ou sans le soutien de l’intelligence artificielle, la Banque Migros SA n’en garantit ni l’exactitude ni l’exhaustivité et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.