Le recul de l’inflation est considéré comme une grande réussite des banques centrales. Ce succès ne doit cependant pas occulter le fait que la politique monétaire peut rapidement atteindre ses limites et subir des influences extérieures.

C’est bien davantage qu’une lumière au bout du tunnel: l’inflation, qui avait atteint des niveaux préoccupants dans les économies développées, non seulement recule, mais elle est sur le point de frôler les valeurs cibles des banques centrales. Aux États-Unis et dans la zone euro, par exemple, l’objectif de 2% se trouve désormais à portée de main. En Suisse, le renchérissement se situe depuis un certain temps dans la fourchette cible fixée par la Banque nationale suisse (BNS).

La boîte à outils de la politique monétaire suffit-elle?

Ce calme sur le front des prix est partout imputé à la politique monétaire des banques centrales. En donnant des tours de vis parfois aussi rapides que vigoureux d’un point de vue historique sur les taux, les banques centrales ont contré l’envolée des taux d’inflation et ramené dans le droit chemin une évolution des prix qui avait dérapé. Elles ont montré les muscles de leur politique monétaire et on peut se demander si, ce faisant, elles ont recouvré leur pouvoir sur le cours de l’inflation, après avoir trop longtemps ignoré et sous-estimé la dynamique des prix.

Sur ce point, je reste un peu sceptique. Et la disposition fondamentale des banques centrales à maîtriser la hausse des prix n’a pas grand-chose à y voir. Certes, on peut se réjouir du fait que les décideurs de politique monétaire portent de nouveau leur attention sur l’évolution de l’inflation après s’être brûlé les doigts, et qu’ils gardent sur elle un œil méfiant. Mais ces derniers temps, une question me taraude de plus en plus: les instruments des banques centrales suffisent-ils pour réaliser les objectifs de politique monétaire, y compris dans des circonstances exceptionnelles? En d’autres termes, je crains que les banques centrales aient tout à la fois beaucoup de pouvoir, mais aussi une bonne dose d’impuissance.

Le spectre de l’inflation guette les ports américains

Actuellement, plusieurs circonstances fâcheuses pourraient rendre plus évidente cette possible impuissance. Regardons d’abord du côté des États-Unis. Dans la première économie du monde, l’inflation s’est nettement détachée de son niveau record de 9,1%, inédit depuis 40 ans (en juin 2022), pour retomber à 2,5%. Cela a permis à la Réserve fédérale américaine (Fed) d’abaisser de 50 points de base son taux directeur historiquement élevé pour le ramener à une fourchette de 4,75 à 5% le 18 septembre. À la tête de la Fed, on laisse entrevoir dans un jargon obscur d’autres mesures d’assouplissement, qui sont de toute façon déjà intégrées dans les cours sur les marchés à terme. Enfin, l’inflation semble bientôt définitivement maîtrisée. Mais est-ce bien le cas?

Car un élément perturbateur pourrait venir tout chambouler sans qu’on l’ait vu venir. Aux États-Unis en effet, le commerce des marchandises – entre autres – risque de plonger dans le chaos à cause des grandes grèves en cours dans les ports de la côte Est américaine. Si celles-ci durent, de graves goulets d’étranglement risquent d’apparaître tant au niveau des produits industriels et semi-finis que des biens de consommation courante. Mais si les rayons des supermarchés se vident alors que la propension à acheter des consommateurs demeure (l’offre ne sera plus en mesure de suivre la demande), les prix commenceront également à augmenter. L’inflation reprendra sans que la politique monétaire puisse rien y faire, car modifier le niveau des taux d’intérêt ne changera rien à la cause du rapport défaillant entre l’offre et la demande.

Le dilemme de la double mission

Plus les grèves portuaires dureront, plus la Fed risque de voir les limites de sa capacité d’intervention s’étaler au grand jour. Des limites qui se dessinent déjà à bas bruit dans un autre contexte – ou du moins qui révèlent un dilemme. La Réserve fédérale américaine assume en effet une mission double: assurer la stabilité des prix tout en maintenant autant que possible l’emploi à son maximum pour longtemps. Cette deuxième mission explique dans une large mesure la baisse des taux de septembre. La Fed a voulu tempérer la détérioration qui se dessinait sur le marché du travail afin de préserver les chances d’atterrissage en douceur de l’économie américaine.

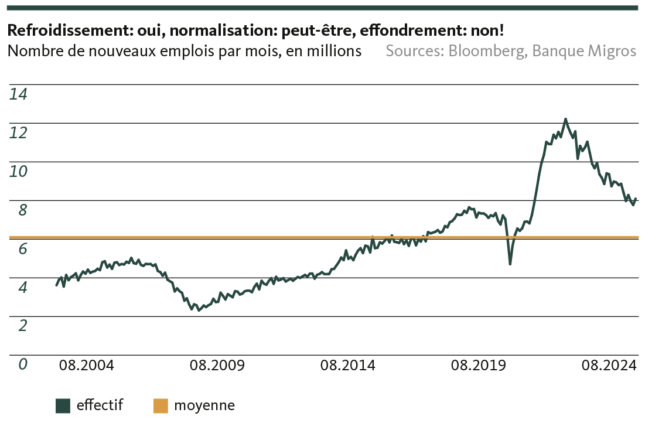

Jusque là, tout allait bien. Seulement, le net ralentissement que l’on redoutait sur le marché du travail ne s’est pas encore produit. À 4,2% selon les dernières données, le chômage reste nettement inférieur à la moyenne à long terme (5,7% depuis le début du millénaire), tandis que le nombre de créations d’emplois est encore plus élevé (voir graphique).

Qui plus est, la croissance annuelle des salaires reste proche de 4%, et dépasse même de loin ce pourcentage dans certains secteurs. Pour en revenir aux grèves portuaires, les syndicats impliqués demandent une augmentation de salaire de 77% (!) par rapport à l’année précédente et ont rejeté l’offre des employeurs prévoyant une augmentation de salaire de 40%, qu’ils considèrent comme une «provocation».

La prudence reste de mise pour la Fed

On est loin du ralentissement marqué du marché du travail. Qui plus est, la conjoncture américaine reste globalement robuste. Selon les données en temps réel, la Fed d’Atlanta table sur une croissance économique de 2,5% pour l’année en cours. Là encore, aucun signe de net ralentissement de la croissance, ni même de la récession tant redoutée.

D’un côté, un marché du travail toujours en surchauffe et un moteur économique qui tourne à plein régime, et de l’autre des marchés financiers en mal de baisses des taux aussi rapides et massives que possible – la Fed se retrouve prise entre deux feux. Et le resserrement historique des taux n’a pas encore entraîné l’accalmie souhaitée sur le marché du travail. Le dilemme semble insurmontable. Dans ce contexte, nous pensons toujours que les attentes de baisses des taux sur les marchés à terme sont exagérées et que le cycle d’assouplissement se poursuivra de façon nettement plus prudente que prévu.

La BNS a bien travaillé à réduire l’inflation. Mais…

Intéressons-nous maintenant à la Suisse. Alors qu’à l’étranger, le combat contre l’inflation faisait encore rage il n’y a pas si longtemps, en Suisse l’inflation se situe depuis plus d’un an dans la fourchette cible de la BNS. On peut donc à bon droit affirmer que les gardiens de la monnaie suisses ont réalisé un excellent travail sur le front de l’inflation. Cependant, la BNS n’est pas non plus à l’abri de l’impuissance, du moins partielle. En effet, maintenant que l’inflation est maîtrisée à un faible niveau, la perspective des décideurs de politique monétaire sur le cours du franc a évolué. En période d’inflation galopante à l’étranger, la vigueur du franc avait son intérêt pour réduire au minimum l’inflation importée. Aujourd’hui, l’équation a changé: la BNS souhaite affaiblir le franc pour, d’une part, alléger la pression sur les principaux secteurs exportateurs et, d’autre part, empêcher l’apparition d’éventuelles tendances déflationnistes.

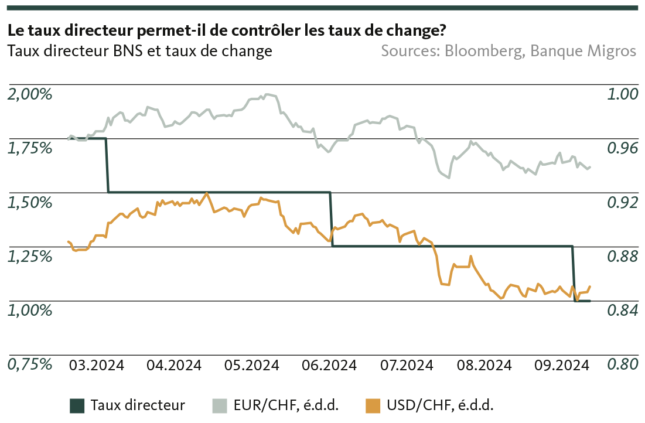

Or, après trois baisses des taux, on constate que les instruments classiques de la BNS ne fonctionnent pas. Face à l’euro, la monnaie suisse cote environ 3% au-dessus de son niveau d’avant le début du cycle de baisses des taux en mars dernier (voir graphique). Face au dollar américain, le franc a même progressé de plus de 4,3%.

…peut-elle aussi s’opposer aux forces du marché des changes?

En tentant d’affaiblir le franc, la BNS se heurte donc à l’effet qui lui a bien servi dans sa lutte contre l’inflation: en cette période de troubles géopolitiques, la Suisse est et reste une valeur refuge pour les investisseurs, ce qui entrâine une pression à la hausse sur le franc suisse. La dramatique escalade au Proche et au Moyen-Orient accroît encore cette pression.

Avec ses outils conventionnels, la BNS ne fait guère le poids face aux forces qui résultent d’un besoin de sécurité sur le marché des changes. Ce qui nous ramène au thème de l’impuissance. Si les incertitudes géopolitiques persistent ou s’aggravent encore, la banque centrale ne pourra surmonter cette impuissance qu’en sortant de sa manche des cartes magiques. Autrement dit, les gardiens de la monnaie suisse devront (encore) intervenir davantage sur le marché des changes et/ou même envisager à nouveau la solution des taux d’intérêt négatifs.

«No such thing as a free lunch.» Pas même pour les banques centrales

Mais ces deux mesures recèlent des risques non négligeables: en élargissant massivement ses interventions sur le marché des changes, la Suisse court le risque de se voir à nouveau taxée de manipulation monétaire par les États-Unis. Un retour à un taux directeur négatif entraînerait quant à lui de graves bouleversements, comme ceux dont les stigmates sont toujours visibles, deux ans après la fin du régime des taux d’intérêt négatifs. L’expropriation des petits épargnants, la pénurie de placements et le renchérissement des prix immobiliers ne représentent que la partie émergée des conséquences imaginables. En plus, la BNS aura-t-elle vraiment la capacité de défendre avec toute la détermination requise un franc suisse faible sur une longue période? La brutale suppression du taux plancher face à l’euro en 2015 permet d’en douter.

Qu’il s’agisse de stabilité des prix, de santé du marché de l’emploi ou d’objectifs de taux de change, les banques centrales disposent avec leur taux directeur d’un outil impressionnant dans de nombreuses phases conjoncturelles et de marché. À une époque où les facteurs d’influence les plus puissants ne proviennent ni de la production ni de la demande, mais sont de nature (géo)politique et structurelle, la marge de manœuvre réelle peut rapidement rétrécir. Et se résumer à la question du pouvoir et de l’impuissance.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent ni une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du ou de la destinataire. Le ou la destinataire est expressément invité(e) à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur banquemigros.ch/fib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. Le contenu de la présente publication peut avoir été créé, en tout ou en partie, à l’aide de l’intelligence artificielle. Lorsqu’elle fait appel à l’intelligence artificielle, la Banque Migros SA applique des technologies choisies et ne publie aucun contenu généré automatiquement sans vérification humaine. Indépendamment du fait que les présentes informations aient été créées avec ou sans le soutien de l’intelligence artificielle, la Banque Migros SA n’en garantit ni l’exactitude ni l’exhaustivité et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.