Investir de l’argent ne doit pas forcément être compliqué. En suivant les bonnes étapes, vous pouvez tirer le meilleur parti de votre argent, même en étant novice. Que vous souhaitiez améliorer votre prévoyance vieillesse, acquérir une maison ou vous constituer un patrimoine, découvrez comment faire travailler votre argent de manière ciblée.

Pourquoi placer de l’argent au juste?

Placer de l’argent pour la première fois peut être intimidant – on peut craindre de se tromper. Mais si vous placez correctement votre argent, vous bénéficiez d’opportunités de rendement attrayantes. Au lieu de le laisser sur un compte d’épargne, vous pouvez vous constituer un patrimoine et atteindre vos objectifs financiers. Voici les raisons qui plaident en faveur d’un placement:

- Investir de l’argent est un moyen efficace de se constituer un patrimoine.

- Vous vous constituez un avoir de manière ciblée pour des projets concrets, comme une formation, une acquisition importante ou la planification familiale, par exemple.

- Pour la retraite, vous bénéficiez de possibilités de rendement plus élevées qu’avec un compte de prévoyance 3a.

Dois-je plutôt épargner ou investir?

Le compte d’épargne est considéré comme un endroit sûr pour votre argent – mais est-ce aussi la meilleure solution pour atteindre vos objectifs financiers? La comparaison suivante vous simplifiera le choix:

| Compte d’épargne | Placement d’argent |

| Sécurité: votre argent est protégé par la garantie des dépôts. Il n’y a aucune fluctuation. | Opportunités: avec les placements adéquats, vous bénéficiez de meilleures opportunités de rendement, même si elles vont de pair avec des fluctuations. |

| Intérêts: les taux d’intérêt bas ne couvrent souvent même pas l’inflation. | Rendement: en fonction de la stratégie et de la propension au risque, votre patrimoine peut croître de manière significative à long terme. |

| Flexibilité: l’argent est disponible à tout moment – idéal pour la réserve d’urgence ou les objectifs à court terme. | Long terme: les placements conviennent à des objectifs à moyen et long terme, pour lesquels vous n’avez pas besoin de l’argent immédiatement. |

| Facilité de gestion: aucune décision ou considération du risque ne sont nécessaires. | Individualisation: vous pouvez adapter votre placement à vos objectifs, à votre horizon temporel et à votre profil de risque. |

Notre conseil: combinez les deux approches. Conservez une réserve d’urgence sur votre compte d’épargne et placez l’argent excédentaire – ainsi, vous tirez parti des opportunités d’investissement sans renoncer à la sécurité.

Par où commencer? Investir de l’argent en 6 étapes

Se lancer dans les placements ne requiert aucune expertise financière, mais une bonne préparation est essentielle. Avec des objectifs clairement définis, un budget réaliste et la bonne stratégie, vous posez les bases du succès de vos placements.

1. Objectifs: à quoi doit servir ce que j’épargne? Quels sont mes objectifs?

Avant de commencer à investir, vous devez être au clair sur vos objectifs. Souhaitez-vous épargner pour votre retraite, financer une acquisition importante comme un logement en propriété, ou simplement faire fructifier votre patrimoine?

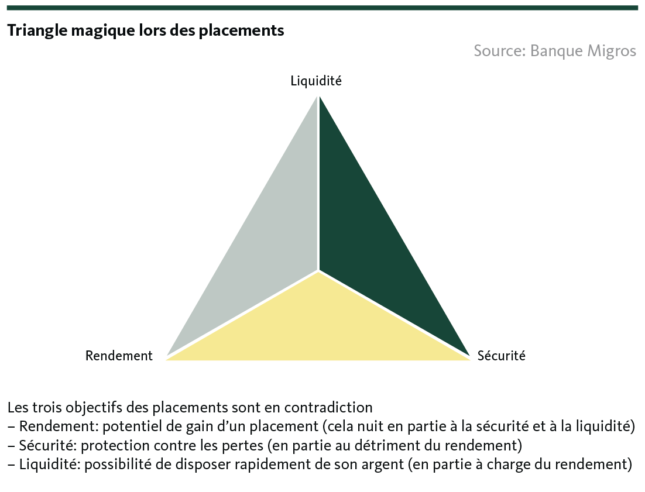

Vos objectifs ne vont pas seulement déterminer le montant que vous épargnez, mais aussi la manière dont vous placez votre argent. Le triangle magique du placement vous aide à fixer les priorités:

- Sécurité: souhaitez-vous protéger votre capital?

- Rendement: quel rendement escomptez-vous?

- Liquidités: l’argent doit-il être disponible à court terme?

Ces trois facteurs s’opposent souvent. C’est pourquoi il est important de définir des priorités claires qui correspondent à vos besoins et à votre situation de vie.

2. Budget: combien d’argent puis-je placer?

Avant d’investir, il est important de connaître exactement vos finances. Car seul l’argent dont vous pouvez vous passer à long terme doit être investi. Établissez donc un budget. Pour ce faire, vérifiez vos revenus et dépenses afin de déterminer un montant d’épargne réaliste.

À partir de quel montant est-il intéressant d’investir?Il vaut la peine d’investir même avec peu d’argent. Dès 50 francs par mois, vous profitez d’opportunités de rendement. Le maître mot est la régularité: mieux vaut investir régulièrement de petits montants plutôt qu’une seule fois un gros montant. Ainsi, votre patrimoine augmente étape par étape, et vous réduisez le risque d’entrer sur le marché à un moment défavorable. Bon à savoir: de nombreux produits de placement sont déjà disponibles avec des montants minimaux bas, de sorte que l’accès est plus facile que vous ne le pensez.

3. Profil de risque: quel est le risque que je veux prendre?

Votre profil de risque est un facteur décisif dans le choix de votre placement. Il dépend des fluctuations de valeur que vous êtes en mesure d’assumer – financièrement et émotionnellement.

Posez-vous la question:

- Ma situation financière est-elle stable? Puis-je faire face à des pertes temporaires?

- Comment est-ce que je réagirais en cas de risque? Est-ce que je garderai mon sang-froid même si le marché fluctue?

- Combien de temps puis-je renoncer à cet argent? Plus l’horizon de placement est long, plus vous pouvez supporter des fluctuations.

Les profils d’investisseur vont de conservateur (sécurité élevée, risque faible) à dynamique (risque élevé, perspectives de rendement élevées). Votre profil personnel vous aide à élaborer une stratégie de placement adaptée à vos objectifs et à votre zone de confort.

| Profil de risque | Description |

| Conservateur | Priorise la sécurité et la préservation du capital. Indiqué pour les placements soumis à de faibles fluctuations, tels que les obligations. |

| Équilibré | Mise sur une combinaison de sécurité et de rendement. Investit à parts à peu près égales dans des actions et des obligations. |

| Croissance | Vise un accroissement important du capital. Prend en compte des fluctuations modérées, se focalise sur les actions. |

| Dynamique | Prend en compte un risque élevé pour des opportunités de rendement élevées. Investit principalement dans des actions à forte croissance. |

| Spéculatif | Priorise un rendement maximal. Prend en compte de fortes fluctuations, même avec des placements individuels comme des cryptomonnaies. |

4. Horizon de placement: pour combien de temps est-ce que je veux placer mon argent?

L’horizon de placement, c’est-à-dire la période durant laquelle vous souhaitez investir votre argent, est déterminant pour le choix de votre stratégie. En règle générale, plus la période est longue, plus les opportunités de rendement augmentent.

- Court terme (1 à 3 ans): convient aux placements sûrs tels que fonds du marché monétaire ou placements à terme. Ici, l’accent est mis sur la préservation du capital.

- Moyen terme (3 à 10 ans): permet une plus grande diversification, par exemple avec une combinaison d’actions et d’obligations.

- Long terme (10 ans et plus): idéal pour les placements axés sur la croissance tels que les actions, car les fluctuations peuvent être compensées au fil du temps.

Important: votre horizon de placement est directement lié à votre propension au risque. En effet, avec un horizon de placement plus long, la probabilité de compenser les fluctuations survenant à court terme est plus grande. C’est ce que montre également l’évolution de l’indice des actions suisses (SMI): alors que les cours peuvent subir des replis sur de courtes périodes, le SMI affiche une croissance solide à long terme; du moins, cela a toujours été le cas par le passé.

5. Portefeuille de placement: quels placements me conviennent?

Un portefeuille de placement bien pensé est la base d’un investissement réussi. Gardez à l’esprit que c’est le mélange qui fait la différence. En répartissant votre argent sur différentes classes d’actifs, vous réduisez les risques et améliorez vos chances d’obtenir des rendements stables.

Tout est dans la diversification: répartir votre capital sur différents placements (autrement dit «diversifier») vous protège contre les pertes lorsqu’un placement fluctue. Voici un aperçu des principaux types de placements:

| Type de placement | Description | Opportunités de rendement | Risque |

| Actions | Parts d’entreprises présentant un potentiel de rendement élevé grâce aux hausses de cours et aux dividendes. | Élevées | Élevé |

| Obligations | Emprunts d’États ou d’entreprises offrant des paiements d’intérêts réguliers et le remboursement du capital. Le rendement (et le risque) dépend de la qualité des débiteurs. | Modérées | Faible à élevé |

| ETF | Fonds de placement indiciels cotés en bourse; avantageux et largement diversifiés. | Modérées à élevées | Modéré à élevé |

| Fonds | Portefeuilles gérés par des professionnels qui investissent dans différents placements. Le rendement et le risque dépendent des placements dans lesquels le fonds investit. | Modérées à élevées | Faible à élevé |

| Métaux précieux | Matières premières comme l’or ou l’argent; ces derniers sont considérés comme des valeurs refuges en temps de crise. | Modérées | Modéré |

| Biens immobiliers | Biens-fonds ou bâtiments; ils fournissent des revenus stables grâce à la location. | Modérées | Modéré à élevé |

| Cryptomonnaies | Monnaies numériques à fort potentiel de croissance, mais avec des fluctuations extrêmes. | Très élevées | Très élevé |

Notre conseil: combinez différents placements pour créer un portefeuille équilibré adapté à votre profil de risque et à votre horizon de placement.

6. Prestataire: chez qui placer mon argent?

Choisir le bon prestataire est déterminant pour le succès de vos placements. Différentes options s’offrent à vous, en fonction du niveau de soutien que vous souhaitez et des coûts que vous acceptez de supporter.

| Prestataire | Description | Avantages | Inconvénients |

| Banques | Conseil personnalisé et prestations complètes, p ex. dépôts et fonds. | Confiance et suivi par des professionnels, conseil financier global | Le conseil personnalisé et la gestion sont facturés |

| Robots conseillers | Plateformes numériques qui conçoivent et mettent en œuvre des stratégies de placement de manière automatisée. | Faible coût, facilité d’utilisation | Quasiment pas de suivi personnel |

| Courtiers en ligne | Plateformes de négoce autonome de titres, idéales pour les investisseurs expérimentés. | Frais peu élevés, contrôle total | Charge de travail individuelle élevée, pas de conseil |

| Prestataires directs | Investissements dans des domaines spécifiques tels que l’immobilier ou les métaux précieux, par l’intermédiaire de prestataires spécialisés. | Focalisation sur les placements spéciaux | Diversification limitée |

Vérifier minutieusement les frais: les prestations de conseil et de gestion sont presque toujours payantes. S’ajoutent à cela des frais tels que des droits de garde annuels ou mensuels. Le montant exact dépend du volume du dépôt, c’est-à-dire de la valeur totale des placements dans votre dépôt. En outre, sauf dans la gestion de patrimoine, vous devez acquitter des frais lors de l’achat ou de la vente de titres, que ce soit sous forme d’un montant fixe par transaction ou d’un pourcentage fixe du volume de transaction. Avant d’ouvrir un dépôt, il est donc judicieux de comparer tous les frais. Un prestataire qui fournit des décomptes de frais transparents et équitables vous donne la confiance dont vous avez besoin pour investir votre argent de manière rentable.

5 conseils importants pour les novices

Investir avec succès présuppose de bonnes habitudes. Ces conseils vous aideront à éviter les erreurs de débutant et à élaborer votre stratégie de placement de manière durable.

1. S’informer en détail: la base d’un investissement réussi

Avant d’investir, il vaut la peine de consacrer du temps à une recherche approfondie. Acquérez des connaissances suffisantes sur les différents types de placements, leurs risques et leurs opportunités de rendement. Lisez des articles, regardez des vidéos explicatives ou parlez à des experts. Plus vous en saurez, plus vous vous sentirez en confiance dans vos décisions.

- Apprendre les bases: acquérez une vue d’ensemble des différents types de placements et de leurs risques.

- Vérifier les offres: analysez dans quoi vous souhaitez investir. Quels sont les risques et les opportunités?

- Comprendre le marché: informez-vous sur les tendances économiques et leur impact sur votre investissement.

- Poser des questions: utilisez les entretiens-conseils pour lever toute ambiguïté.

2. Comprendre dans quoi vous investissez: n’achetez que ce que vous connaissez!

Si vous envisagez des actions, vérifiez comment la société est positionnée. S’agit-il d’un leader stable sur le marché ou d’une jeune start-up? Des chiffres clés comme la croissance du chiffre d’affaires ou les versements de dividendes aident à évaluer les opportunités et les risques. Pour les produits de placement, vous devriez clarifier les points suivants:

- Mode de fonctionnement: comment le produit génère-t-il des rendements, et quels sont les risques

- Confiance: vérifiez si le prestataire a une réputation solide et est réglementé.

- Coûts: faites attention aux structures tarifaires et aux éventuels coûts cachés. 4.

- Pertinence: ne choisissez que les produits qui correspondent à vos besoins et à votre profil de risque.

3. Contrôler ses émotions: pourquoi la patience est déterminante en matière d’investissement

Investir peut susciter des émotions, surtout lorsque les marchés fluctuent. Gardez la tête froide et pensez à long terme:

- Pas de ventes de panique: les fluctuations de marché à court terme sont normales. Tenez-vous-en à votre stratégie.

- Rester patient: le patrimoine ne croît pas du jour au lendemain. Planifiez vos placements sur plusieurs années ou décennies.

- Pas de décision impulsionnelle: évitez les ventes ou achats hâtifs sous le coup des émotions.

- Comprendre les mouvements du marché: les fluctuations font partie du processus; utilisez-les à votre avantage, par exemple en achetant des actifs sur une longue période et en évitant ainsi le risque d’investir précisément au mauvais moment.

Notre conseil: définissez des règles claires pour vos décisions d’investissement afin que les émotions n’aient aucune chance de contrecarrer votre stratégie.

4. Commencer tôt: comment profiter de la croissance au fil du temps

Plus vous commencerez à investir tôt, plus vous bénéficierez de l’effet des intérêts composés. Grâce à cet effet, votre capital initial, mais aussi les rendements obtenus, sont régulièrement réinvestis. Votre patrimoine croît donc de façon exponentielle au fil du temps.

- Exploiter la croissance à long terme: l’indice suisse des actions, le SMI, montre très bien comment une croissance continue peut compenser les pertes de cours à long terme.

- Les petits montants comptent: même de petits investissements réguliers atteignent, au fil des ans, une somme impressionnante.

- Considérer le temps comme un allié: commencer tôt permet de rester détendu et de supporter les fluctuations, car les placements à long terme offrent les meilleures opportunités de rendement.

5. Investir régulièrement: se constituer un patrimoine à long terme avec de petits montants

Plutôt que d’investir un gros montant en une fois, il est souvent judicieux d’investir régulièrement de petits montants. Un ordre permanent vous assure plusieurs avantages:

- Éviter les entrées au mauvais moment: avec des versements réguliers, vous investissez à des cours différents, ce qui réduit le risque d’entrer sur le marché à un moment défavorable.

- Profiter de l’effet du coût moyen: vous achetez moins de parts lorsque les cours sont élevés, et plus lorsque les cours sont bas. Cela lisse les fluctuations et stabilise votre rendement.

- Développr une discipline: un ordre permanent fait de l’investissement une routine, sans charge de travail supplémentaire.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent ni une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du ou de la destinataire. Le ou la destinataire est expressément invité(e) à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur banquemigros.ch/fib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. Le contenu de la présente publication peut avoir été créé, en tout ou en partie, à l’aide de l’intelligence artificielle. Lorsqu’elle fait appel à l’intelligence artificielle, la Banque Migros SA applique des technologies choisies et ne publie aucun contenu généré automatiquement sans vérification humaine. Indépendamment du fait que les présentes informations aient été créées avec ou sans le soutien de l’intelligence artificielle, la Banque Migros SA n’en garantit ni l’exactitude ni l’exhaustivité et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.