Si l’inflation en Europe est encore principalement causée par les prix élevés de l’énergie, le risque d’une spirale salaires-prix augmente dangereusement aux États-Unis.

Le niveau élevé de l’inflation est aujourd’hui un phénomène mondial. Les prix augmentent à un rythme jamais atteint depuis des décennies dans toutes les régions du monde. Il existe toutefois des différences marquées entre les régions, non seulement en ce qui concerne le niveau, mais aussi la nature de l’inflation. La hausse des prix peut avoir en effet plusieurs origines. La question centrale à cet égard est de savoir si elle est principalement alimentée par l’offre ou par la demande. L’exemple des États-Unis et de l’Europe illustre relativement bien les différentes causes des taux d’inflation élevés.

Coûts énergétiques en Europe – salaires aux États-Unis

En Europe, la hausse des coûts de l’énergie reste le principal moteur de la dynamique inflationniste. Une hausse qui, dans une large mesure, découle directement de la dépendance massive de l’économie européenne face à l’énergie russe. Conjuguée aux goulets d’étranglement persistants au niveau de l’offre et aux perturbations des chaînes d’approvisionnement, elle contribue de manière significative à l’inflation record dans la zone euro. Elle augmente ainsi les coûts pour les entreprises, renchérit les produits et réduit, au final, le pouvoir d’achat des consommateurs et consommatrices, ce qui pénalise la conjoncture.

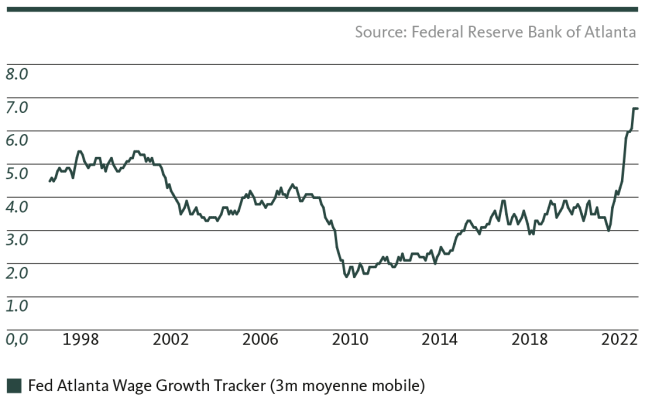

Aux États-Unis également, la hausse des prix de l’énergie et des matières premières joue certes un rôle sur l’inflation, mais de manière bien moins marquée qu’en Europe. Ainsi, alors que les prix de l’électricité, du gaz et des carburants représentent environ 60% des facteurs inflationnistes dans la zone euro, ils ne «pèsent» que la moitié environ outre-Atlantique. Les États-Unis sont par contre confrontés à une hausse accrue des salaires du fait du dynamisme de l’économie et d’un marché du travail historiquement robuste. Cette année, la hausse salariale aux États-Unis a atteint un niveau qu’elle n’avait pas connu depuis plusieurs décennies, ce qui augmente le risque d’une «spirale salaires-prix» que redoutent comme la peste les banques centrales. Une telle spirale voit le jour lorsque les employé(e)s exigent des salaires plus élevés pour compenser la perte de leur pouvoir d’achat due à l’inflation. L’augmentation des coûts est ainsi répercutée sur les prix par les entreprises. Par conséquent, le coût de la vie continue d’augmenter – et la spirale s’enclenche.

Divers défis pour les banques centrales

Une fois qu’une spirale salaires-prix a pris de l’ampleur, elle contribue à renforcer la dynamique inflationniste – laquelle devient difficile à enrayer. Dans les cas extrêmes, la banque centrale, gardienne de la stabilité des prix, n’a d’autre choix que de relever rapidement les taux d’intérêt jusqu’à ce que l’économie se retrouve fortement freinée. Il en résulte une hausse du chômage et, partant, la fin de la spirale salaires-prix. La Réserve fédérale américaine est parfaitement consciente du risque d’une spirale salaires-prix aux États-Unis. C’est pourquoi elle ne s’écartera pas de sa politique de resserrement monétaire offensive tant qu’elle n’aura pas trouvé d’indices clairs d’apaisement sur un marché du travail en plein essor. Ces dernières semaines, en particulier, les premiers signes sont apparus de ce côté. Par exemple, le nombre d’emplois vacants est en baisse, ce qui semble indiquer que le marché du travail a dépassé son apogée.

La Banque centrale européenne (BCE) est quant à elle confrontée à d’autres défis. Dans la zone euro, l’inflation reste essentiellement portée par des facteurs exogènes sur lesquels elle n’a aucun contrôle. Les hausses des taux directeurs ne permettront pas de réduire directement les coûts énergétiques. Le risque d’une spirale salaires-prix imminente est faible dans la zone euro, et la récession attendue l’atténuera encore davantage. Pour la BCE, il s’agit néanmoins indirectement d’éviter cette spirale salaires-prix dans la lutte contre l’inflation: le net resserrement de la politique monétaire vise avant tout à maintenir les attentes d’inflation à un bas niveau à long terme. En effet, si la population prenait conscience que l’inflation restera élevée dans la zone euro à long terme, le risque d’une future spirale salaires-prix s’en trouverait à coup sûr considérablement accru. La BCE peut y remédier en s’engageant à mener une politique monétaire résolument axée sur la stabilité des prix.

Annonce: exceptionnellement, aucun Point de vue ne paraîtra le 21 octobre.

.

Graphique: La forte croissance des salaires aux États-Unis annonce le risque d’une spirale salaires-prix

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.