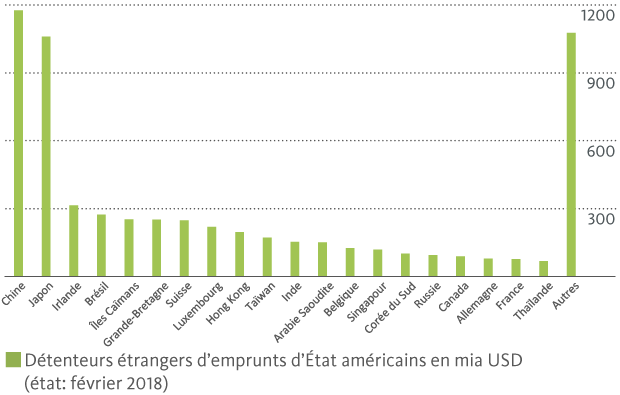

La République populaire de Chine détient des obligations d’État américaines de quelque 1,2 billion de dollars, plus que tout autre pays. Quand l’Empire du Milieu achète des bons du Trésor aux États-Unis, il leur prête de l’argent. La Chine possède d’énormes pans de leur dette, mais est-ce une menace pour eux? Ou cela serait-il un atout dans le conflit commercial avec Pékin?

Les Américains devaient environ 1,18 billion de dollars à la Banque populaire de Chine à fin février. Autrement dit, presque un cinquième de toute les obligations d’État américaines détenues par des banques centrales étrangères (de tout juste 6,3 billion de dollars) appartiennent aux Chinois. Les menaces du président américain Donald Trump de prélever des taxes douanières sur les marchandises chinoises suscitent donc régulièrement des réserves, car on craint que Pékin n’utilise les bons du Trésor US comme instrument de rétorsion. L’argument avancé est que les obligations américaines renforcent la position de négociation de la Chine face à l’Oncle Sam. Des craintes qui semblent toutefois exagérées.

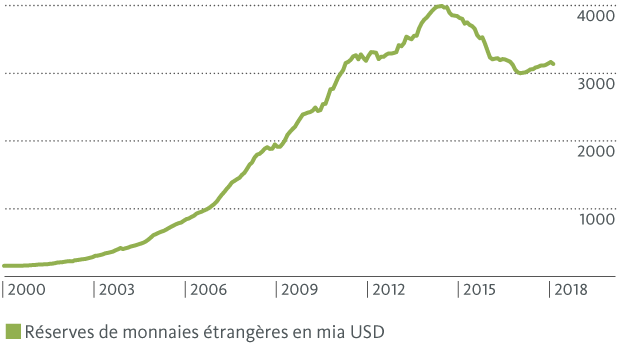

Chine: un coffre de devises plein à ras bord

Mais commençons au début: comment les réserves de change chinoises sont-elles nées, et pourquoi sont-elles majoritairement constituées d’obligations d’État américaines?

L’excédent de la balance commerciale de la Chine sert (indirectement) à l’achat de réserves de devises.

Des réserves de devises peuvent être constituées lorsqu’un pays gagne plus de ses exportations qu’il ne dépense pour ses importations. Ainsi, tandis que la Chine exportait l’an dernier pour 505,6 milliards de dollars de biens et de services aux États-Unis, elle n’a importé de biens et de services américains que pour 130,4 milliards de dollars. De manière générale, les Chinois, avec leur taux d’épargne très élevé, ont vendu davantage de marchandises et de services à l’étranger qu’ils n’en ont acheté. Au final, ils ont par conséquent généré ce qu’on appelle un excédent de la balance commerciale, dont le solde est alloué (indirectement) à l’achat de réserves de devises.

Au quotidien, il se passe à peu près ceci: des exportateurs chinois sont payés en dollars américains par leurs partenaires commerciaux. Ils les échangent contre des yuans, la monnaie du pays, afin de payer les travailleurs et les fournisseurs sur place. Les banques locales, elles, déposent leurs devises à la banque centrale qui, à son tour, les utilise pour acquérir de préférence des emprunts souverains, qui bénéficient d’une rémunération. Et ceux des États-Unis sont les plus appréciés, étant donné que les échanges commerciaux internationaux se déroulent principalement dans cette monnaie, ayant le statut de monnaie de réserve mondiale.

La Chine est le principal bailleur de crédit des États-Unis

Tous les pays dans lesquels il est possible d’investir ou de commercer sur le plan international ont besoin de certaines devises afin de payer des marchandises ou de financer des investissements à l’étranger. Les réserves de change font donc office de coussin pour amortir les soudaines fluctuations des flux de capitaux internationaux et permettent aux États d’assumer à court terme le service de leur dette extérieure en cas de crise.

Des réserves de devises vitales pour un cours de change cible.

Souvent, les réserves de devises sont aussi un instrument de politique monétaire, notamment pour des pays comme la Chine, qui appliquent une politique de change «fixe», qu’il s’agira d’être en mesure de défendre et de piloter. En fait, la politique de change chinoise se réfère à une corbeille de monnaies où le greenback prend de loin la plus grande part. Lorsque Pékin veut relever la valeur du yuan ou endiguer une forte sortie de capitaux, elle peut alors vendre certaines de ses réserves en dollars pour acquérir, en contrepartie, des yuans sur les marchés des changes. La hausse de la demande de la monnaie chinoise qui s’ֹensuit fait alors monter son cours.

Dans la pratique, les Chinois ont toujours tenté de maintenir leur monnaie aussi basse que possible par le passé, en vendant des yuans et en achetant des dollars. Mais pourquoi donc? Comme la stratégie économique et de développement de la Chine consiste pour une bonne part à rester compétitive avec ses prix à l’exportation, cela explique également qu’elle ait tant de réserves en dollars.

Des instituts d’émission étrangers et d’autres acteurs financiers acquièrent les emprunts d’État américains vendus par la Chine.

Mais que se passerait-il si Pékin décidait subitement de se défaire de tous ses emprunts d’État américains? La demande du billet vert retomberait comme un soufflé, alors que les taux d’intérêt américains grimperaient en flèche. Une telle glissade du dollar secouerait probablement davantage les marchés internationaux que la crise financière de 2008. Et la Chine, avec son économie fortement orientée à l’exportation, comme toutes les autres économies nationales, d’ailleurs, souffrirait le martyre. Sans compter qu’elle subirait de massives pertes avec ses emprunts souverains américains et ses investissements aux États-Unis. Au final, un résultat qui ne serait guère du goût des Chinois. Ou, pour illustrer différemment les relations sino-américaines: lorsque vous devez 1000 dollars à votre banque, vous avez un problème. Mais si vous lui devez plus de mille milliards de dollars, c’est elle qui a un problème.

Il est donc beaucoup plus vraisemblable que la Chine ne revendra ses encours que lentement et peu à peu. Il suffit d’ailleurs que Péking brandisse la menace de mettre en vente des emprunts d’État américains pour que la demande en dollars diminue. Mais cela pèse sur la compétitivité chinoise en poussant à la hausse les prix de ses exportations, tandis que les consommateurs américains risquent de se tourner davantage vers des produits indigènes. Car la Chine dépend nettement plus des États-Unis que l’inverse. Alors que quelque 4% du produit intérieur chinois brut proviennent directement des exportations aux États-Unis, pour ceux-ci, le chiffre correspondant n’est même pas de 1%. Sans oublier que d’autres pays pourraient sauter dans la brèche et importer depuis les États-Unis. Ce qui n’est pas le cas de la Chine, qui serait bien en peine de trouver une alternative aux États-Unis comme marché d’exportation.

La Chine comme principal donneur de crédit des États-Unis ne peut dicter ses conditions que si son débiteur n’a pas d’autres alternatives. Mais les emprunts souverains américains représentent des placements comparativement sûrs et à faible risque. Extrêmement liquides, ils sont très appréciés comme véhicules d’investissement par la communauté financière internationale. Les États-Unis ne se sont jamais retrouvés en demeure de paiement. Les emprunts d’État américains que la Chine met par tranches sur le marché sont donc en règle générale simplement rachetés par d’autres banques centrales et protagonistes financiers.

Finalement, Pékin tout comme Washington a intérêt à ce que l’économie américaine soit florissante. Dans ce cas, la Chine peut en effet exporter beaucoup de marchandises et de services vers les États-Unis. Car la priorité absolue de Pékin est de créer suffisamment d’emplois pour ses 1,4 milliards de ressortissants. Et si les États-Unis et la Chine forment une paire inégale, les deux puissances économiques ont bien davantage de points communs que de différences.