Malgré les efforts de la Banque du Japon, la croissance économique nippone stagne. Malheureusement, les taux d’intérêt ont fortement augmenté sur les marchés des capitaux, ce qui réduit de plus en plus la marge de manœuvre budgétaire du gouvernement.

Comme la Banque nationale suisse et la Réserve fédérale américaine, la Banque du Japon (BoJ) a statué sur les taux à la mi-mars. L’intérêt de l’opinion publique pour les décisions de la BoJ varie beaucoup: en août dernier, lorsque la banque centrale a relevé son taux directeur à 0,25%, cette hausse a provoqué des remous sur les marchés boursiers mondiaux et cette intervention a fait couler beaucoup d’encre. Depuis, la BoJ a relevé à nouveau ses taux de 25 points de base en janvier, avant de faire une pause le 19 mars sans susciter d’intérêt majeur. Les acteurs du marché prêtent davantage attention à d’autres sujets.

La BoJ n’a pas encore fini

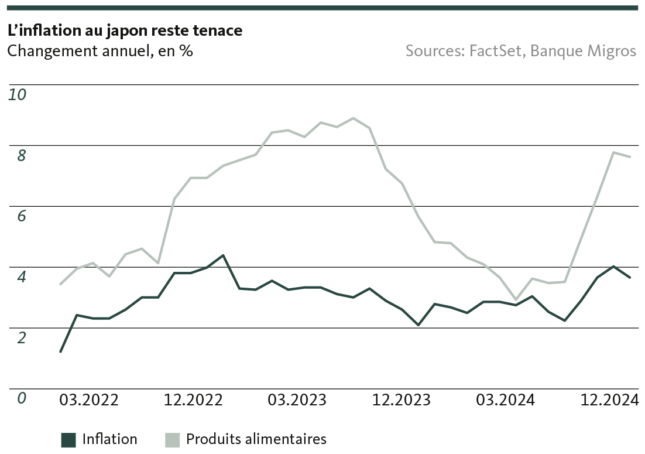

Pendant des années, la banque centrale japonaise s’est efforcée de lutter contre une inflation trop faible en appliquant une politique monétaire unique au monde basée à la fois sur un taux d’intérêt négatif et sur un contrôle de la courbe des taux par des achats faramineux d’emprunts d’État. Le Japon n’a pas échappé à la vague d’inflation mondiale qui a suivi la pandémie de Covid et l’attaque russe contre l’Ukraine: le taux d’inflation a augmenté, atteignant un pic à 4,3% début 2023. Par la suite, l’inflation a progressivement reculé jusqu’à la mi-2024, avant de se stabiliser entre 2% et 3%. Pendant cette période, la BoJ est restée spectatrice et n’a pas relevé ses taux. Une attitude à l’opposé de celle de nombreuses autres banques centrales et de ce que la théorie économique recommande en période d’inflation. Après une lutte contre la déflation aussi longue qu’inefficace sur la croissance économique, les autorités monétaires japonaises ont voulu tirer parti de cette phase d’inflation inhabituelle pour stimuler durablement l’économie. L’idée est que cette relance devait provenir de la croissance réelle des salaires, qui, à son tour, devait stimuler les dépenses de consommation et les investissements privés et doper la croissance économique dans la durée.

Lorsque la BoJ a été satisfaite du taux de croissance des salaires l’an dernier, elle a abandonné sa politique monétaire non conventionnelle et relevé son taux directeur, qui est de 0,50% actuellement. Mais la pression inflationniste est réapparue dès l’automne dernier, portée par le coût des denrées alimentaires, poste de dépenses important et difficilement remplaçable dans le budget des ménages, et par les prix à l’importation, qui ont nettement augmenté à cause de la faiblesse du yen. La BoJ considère actuellement que ce renchérissement est «temporaire», mais envisage néanmoins de nouvelles hausses des taux. Le niveau de taux d’intérêt neutre visé est fixé à 1%.

Les résultats ne sont pas encore visibles, et le spectre des droits de douane est déjà là

Les intentions sont bonnes, mais la croissance économique reste pour l’instant faible. En 2024, le produit intérieur brut du pays n’a progressé que de 0,1%, en net repli par rapport à l’augmentation de 1,5% l’année précédente. Contrairement à ce qu’espérait la banque centrale, la demande de consommation privée a stagné et les investissements ont à peine progressé. Ce sont surtout les dépenses de consommation publiques, dont le niveau a atteint un record depuis dix ans, qui étaient très élevées et ont soutenu la croissance. Cela n’a rien de surprenant, étant donné que le Japon a le taux d’endettement le plus élevé au monde.

Comme le Japon est une économie ouverte, le commerce extérieur y joue un rôle essentiel. Cela assombrit les perspectives de croissance future, car les États-Unis figurent parmi ses principaux partenaires commerciaux. En 2024, le pays du soleil levant a exporté 141 milliards de dollars de marchandises vers les États-Unis, soit un peu plus de 20% de ses exportations, et a importé pour 84 milliards de dollars de biens américains. Il en résulte, pour les États-Unis, un déficit commercial de 57 milliards de dollars, que le Département du commerce américain a dans le viseur. Le Japon risque donc à son tour de faire l’objet de droits de douane importants, dont les détails sont attendus le 2 avril prochain. Par ailleurs, le 26 mars, le président américain Donald Trump a déjà annoncé l’instauration de droits de douane de 25% sur les importations de voitures. C’est un coup dur pour le Japon, puisque les véhicules représentent près de 30% de ses exportations vers les États-Unis et que l’automobile fait partie des principaux secteurs industriels de l’économie japonaise. Selon les premières estimations des instituts économiques japonais, les droits de douane américains pourraient entraîner une baisse du PIB japonais de 0,2% à 0,4%.

Les droits de douane américains et la réévaluation progressive du yen (qui part d’un niveau très bas) soutenue par les hausses de taux pourraient contrecarrer les plans de la BoJ. La faiblesse de la croissance économique pourrait contraindre la banque centrale à ne pas durcir davantage sa politique monétaire afin d’écarter tout risque de récession. D’un autre côté, l’inflation reste élevée et il faudrait que le yen s’apprécie fortement pour contrer la hausse des prix à l’importation. L’économie japonaise menace donc de passer temporairement d’une situation indésirable (faible croissance et inflation) à une autre (faible croissance et inflation supérieure à l’objectif de la BoJ).

Les taux d’intérêt sur le marché des capitaux atteignent des records

L’énorme endettement public japonais fait aussi figure d’exception au niveau mondial, puisque la BoJ détient plus de la moitié de tous les titres de dette publique. À la mi-mars, le rendement à l’échéance des emprunts d’État japonais à 10 ans atteignait presque 1,6%, soit plus du double par rapport à l’année précédente. La hausse des taux mettra le gouvernement sous pression, car le service de la dette représente déjà l’un des plus gros postes de dépense du budget de l’État. La charge d’intérêt a déjà augmenté de 40% entre les exercices fiscaux 2023 à 2025, et le gouvernement s’attend à une nouvelle hausse de 50% d’ici à 2028. La capacité de l’État japonais à relancer l’économie par des mesures budgétaires sera considérablement limitée, à moins que le Japon ne procède à une monétisation de ses dettes. La dette publique serait alors financée directement par la BoJ, avec le risque d’une totale perte de confiance des investisseurs internationaux.

Population vieillissante, restrictions commerciales et préoccupations croissantes au sujet de la dette publique: tels sont les nombreux défis auxquels sont confrontés les Japonais. Autrefois figure de proue dans le domaine technologique, le pays devra retrouver son esprit d’innovation et sa résilience pour préserver sa prospérité.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent ni une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du ou de la destinataire. Le ou la destinataire est expressément invité(e) à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur banquemigros.ch/fib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. Le contenu de la présente publication peut avoir été créé, en tout ou en partie, à l’aide de l’intelligence artificielle. Lorsqu’elle fait appel à l’intelligence artificielle, la Banque Migros SA applique des technologies choisies et ne publie aucun contenu généré automatiquement sans vérification humaine. Indépendamment du fait que les présentes informations aient été créées avec ou sans le soutien de l’intelligence artificielle, la Banque Migros SA n’en garantit ni l’exactitude ni l’exhaustivité et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.