Les États-Unis, l’Europe et la Suisse connaissent des prix immobiliers records, bien souvent soutenus par une forte demande excédentaire.

Fin mai, la Banque centrale européenne a mis en garde contre une correction des prix sur le marché immobilier européen dans son dernier rapport sur la stabilité financière. Selon la BCE, les maisons dans la zone euro sont en moyenne surévaluées à hauteur de 15%, et jusqu’à 60% dans certaines régions. On s’attend à ce que la BCE relève son taux directeur en juillet à hauteur de 0,25 point de pourcentage; une première depuis onze ans. Les gardiens de la monnaie estiment que si le resserrement monétaire devait entraîner une forte hausse des taux hypothécaires, on pourrait assister à une nette correction des prix de l’immobilier en Europe. Aussi la BCE a-t-elle de nouveau invité les banques de la zone euro à sécuriser les opérations immobilières correspondantes avec davantage de fonds propres.

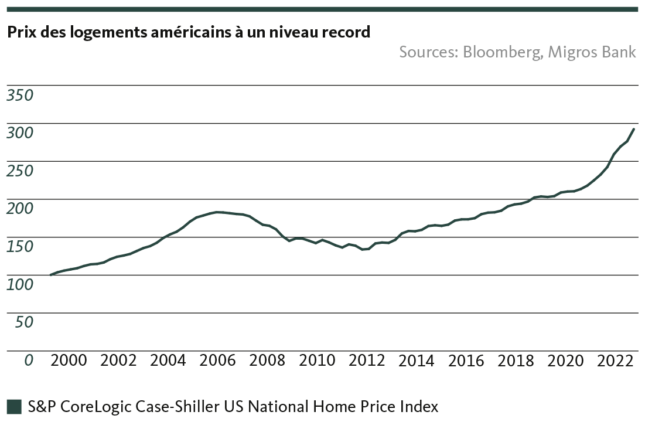

Aux États-Unis également, les prix des logements en propriété sont proches de leurs plus hauts historiques dans le sillage du boom immobilier lié à la pandémie. Dans le même temps, les taux d’un prêt hypothécaire à taux fixe sur 30 ans sont passés de 3% à plus de 5% à la suite du resserrement monétaire opéré cette année par la Fed. Conjuguée au niveau élevé des prix, cette évolution pèse sur la demande qui, récemment, a quelque peu fléchi. Mais l’offre immobilière est si rare aux États-Unis qu’il ne faut pas s’attendre à de fortes chutes des prix de l’immobilier dans un premier temps. À titre d’exemple, le nombre de maisons mises en vente reste proche de son plancher historique. Quoi qu’il en soit, la forte hausse des taux hypothécaires aux États-Unis devrait particulièrement freiner le boom immobilier.

Demande excédentaire importante en Suisse

La situation est similaire en Suisse, où les prix des logements en propriété continuent d’augmenter malgré la hausse des taux hypothécaires. Selon le prestataire de services immobiliers Wüest Partner, les prix des appartements en copropriété ont augmenté de 7,5% au premier trimestre par rapport au même trimestre de l’année précédente. Pour les maisons individuelles, ce taux atteint même 8,7%. Comme aux États-Unis, la demande dépasse encore largement l’offre extrêmement rare. Cette pénurie d’offre s’explique principalement par le recul de l’activité de construction. Pour ce qui est de l’offre, cette situation ne devrait guère changer cette année. Les revenus réels sous pression, la hausse des taux hypothécaires et les vents contraires de la conjoncture devraient toutefois freiner quelque peu la forte demande et limiter encore la dynamique des prix. Compte tenu de la persistance d’un excédent de demande élevé et de la hausse modérée des taux d’intérêt, une correction douloureuse du marché immobilier suisse semble cependant peu probable à moyen terme.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.