Les spécialistes ne voient pas l’inflation comme le grand public la ressent. D’où la différence de perception du problème, qui peut s’exprimer dans les urnes.

Non, je ne vais pas me lancer dans une analyse approfondie de l’élection de Donald Trump. On en a déjà plus qu’il n’en faut. Mais il me semble qu’il convient d’examiner de plus près un facteur de la réélection de l’ancien président si controversé. En effet, les Américains ont élu Donald Trump en grande partie à cause de la cherté de leur quotidien. Ils ont accusé l’administration Biden d’avoir fait exploser le coût de la vie aux États-Unis ces dernières années. L’inflation est donc une question brûlante pour les électeurs américains.

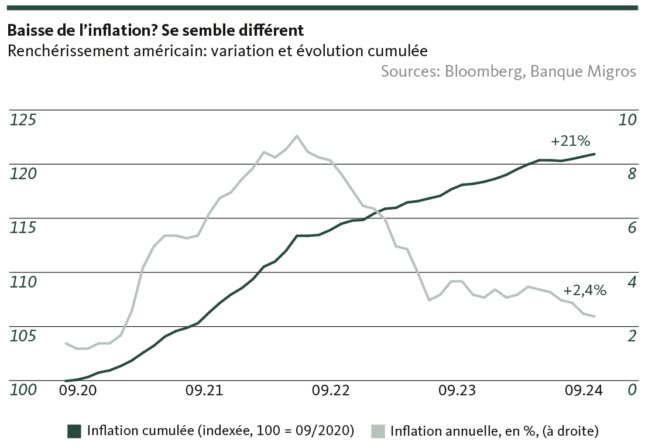

Cela peut sembler étonnant au premier abord. En effet, depuis des mois, on entend à tout va que les taux d’inflation reculent. De son sommet à 9,1% il y a 18 mois, le renchérissement est passé à 2,4% aujourd’hui. Il est donc presque dans la fourchette cible de la Fed, en vertu de son mandat de stabilité des prix. Pourquoi l’inflation préoccupe-t-elle donc encore autant la population?

Inflation des «technocrates» et inflation au quotidien

Je pense que cela tient, d’une part, à l’angle sous lequel on aborde l’inflation et, d’autre part, à la manière dont on la vit. Les analystes, les acteurs du marché et les responsables de la politique monétaire surveillent avant tout l’évolution des prix par rapport à l’année précédente. Lorsqu’ils parlent d’inflation, ils parlent de la variation en pourcentage du prix d’un panier défini de biens et de services sur les douze derniers mois. Si cette évolution s’inscrit dans une fourchette de 0% à 2%, cela leur convient. En effet, pour la plupart des banques centrales, cette fourchette garantit la stabilité des prix et, abstraction faite des composantes conjoncturelles, évite toute intervention monétaire visant à stimuler ou freiner l’inflation.

Mais cette lecture de l’inflation en tant que taux de variation annuel ne correspond pas au ressenti des consommateurs au quotidien. Ces derniers ne mesurent pas le taux d’inflation sur un an, mais ils comparent les prix actuels au niveau auquel ils étaient habitués depuis longtemps. Les consommateurs sont agacés d’entendre les médias parler d’une baisse de l’inflation alors qu’au quotidien, les prix continuent d’augmenter, ou stagnent, au mieux. La notion de «baisse» ne correspond pas du tout à ce qu’ils observent réellement au supermarché, à la station-service ou lorsqu’ils achètent des services.

La perception se réfère au niveau de prix habituel

Alors que les spécialistes analysent l’inflation en termes de variation annuelle, il est très rare que les consommateurs lambda le fassent. Tout au plus le font-ils, par exemple, s’ils passent toujours leurs vacances au même endroit et à la même période de l’année. Ils ne peuvent s’empêcher de penser, comme j’en ai moi-même fait l’expérience: «Mon Dieu, le café en Italie coûte déjà 1.30 euro maintenant. Il était encore à 1.10 l’an dernier!»

Mais comme la plupart des gens ne passent qu’une petite partie de leur temps en vacances, cette comparaison intuitive sur 12 mois reste rare. Généralement, nous constatons le renchérissement en pensant «Oh là là, ça a beaucoup augmenté», sans date de référence précise. C’est-à-dire que nous comparons le prix à un niveau approximatif, ancré en nous au fil du temps. S’il se produit une forte poussée inflationniste comme celle que nous avons connue dernièrement, ce niveau de référence peut facilement remonter à plusieurs années. Dans ce cas, nous évaluons encore moins le taux d’inflation annuel, puisque nous nous basons sur l’augmentation (cumulée) des prix depuis le début de cette poussée inflationniste.

Une inflation cumulée impressionnante…

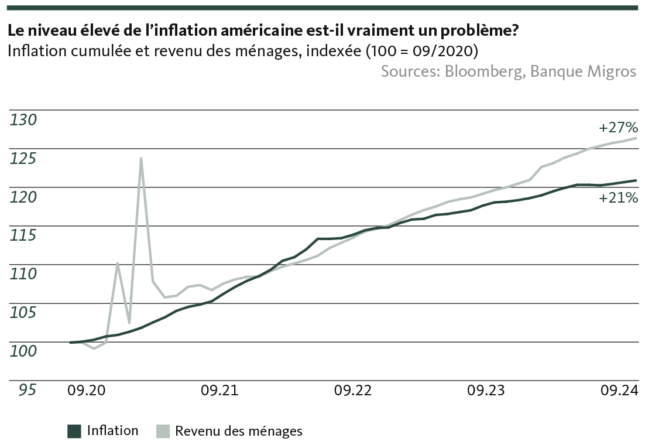

L’inflation cumulée est nettement plus logique du point de vue des consommateurs, ce qui explique le décalage persistant entre le recul (technique) de l’inflation et le ressenti quotidien. En effet, si l’on examine par exemple l’inflation cumulée aux États-Unis, on comprend aisément que les citoyens ne sautent pas de joie quand on leur dit que l’inflation se rapproche de l’objectif de la banque centrale: les prix ont augmenté de 21% sur les quatre dernières années (voir graphique) et tant que le taux d’inflation est positif, les prix continuent de grimper.

Jusqu’ici, c’est logique. Mais il y a un «mais»: en effet, même si nous nous basons sur l’inflation cumulée, plus intuitive, plutôt que sur le taux d’inflation annuel, il faut de toute façon prendre en compte d’autres paramètres. En effet, l’impact réel de l’inflation cumulée dépend aussi largement de l’évolution cumulée des salaires et, partant, du pouvoir d’achat.

…mais des augmentations de revenus encore plus impressionnantes

C’est simple: pendant une période donnée, si nos revenus augmentent moins fortement que l’inflation, notre pouvoir d’achat diminue et nous souffrons de la hausse des prix. Inversement, si l’inflation augmente moins fortement que les revenus, le pouvoir d’achat augmente et les consommateurs ne devraient absolument pas être gênés par ce renchérissement. Devraient, parce qu’aux États-Unis, ce ressenti ne semble pas se confirmer. En effet, si l’on compare la hausse cumulée des revenus à l’inflation cumulée (voir graphique), on voit l’évolution de l’inflation sous un jour très différent. L’inflation cumulée reste à un niveau élevé de 21%, mais l’augmentation cumulée des revenus des ménages atteint, elle, pas moins de 27%. En d’autres termes, le revenu disponible d’un ménage américain moyen est environ 6% plus élevé qu’en 2020, et pourtant de nombreux électeurs ont cité l’inflation comme l’un des problèmes urgents à résoudre par Donald Trump en tant que président.

Les gains ont moins d’importance que les pertes

Cela peut sembler surprenant à première vue. Mais l’inflation au quotidien n’est pas seulement d’ordre technique et comptable. C’est aussi un phénomène que l’on ressent avec ses tripes. Alors que les gains de revenus apportent quelque chose (plus d’argent), l’inflation prend quelque chose (moins de pouvoir d’achat). Or, la psychologie cognitive montre qu’une perte déclenche des émotions plus fortes qu’un gain de même importance: si vous gagnez 20 francs puis perdez ces 20 francs, la douleur de la perte sera bien plus grande que la joie du gain.

Quelles leçons faut-il en tirer? D’une part, les spécialistes ne doivent pas oublier que, pour de vastes pans de la population, la lecture classique du renchérissement – à savoir comme taux d’inflation annuel – n’est pas particulièrement intuitive et ne correspond pas à leur quotidien. D’autre part, il faut cependant être conscient du fait que même si l’inflation est peu problématique en soi, donc sans perte de pouvoir d’achat, une hausse des prix est souvent perçue comme un problème réel à traiter impérativement: spécialistes et consommateurs pensent différemment, ce qui crée des fossés parfois considérables.

L’existence de tels fossés relève en fait d’un constat banal. Mais quand j’observe l’euphorie parfois exagérée que provoque la baisse de l’inflation, je ne suis pas sûr que les médias et les spécialistes soient conscients de ces fossés. Mais un certain Donald Trump en était bien conscient.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent ni une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du ou de la destinataire. Le ou la destinataire est expressément invité(e) à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur banquemigros.ch/fib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. Le contenu de la présente publication peut avoir été créé, en tout ou en partie, à l’aide de l’intelligence artificielle. Lorsqu’elle fait appel à l’intelligence artificielle, la Banque Migros SA applique des technologies choisies et ne publie aucun contenu généré automatiquement sans vérification humaine. Indépendamment du fait que les présentes informations aient été créées avec ou sans le soutien de l’intelligence artificielle, la Banque Migros SA n’en garantit ni l’exactitude ni l’exhaustivité et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.