Il y a dix ans, l’abandon du cours plancher avec l’euro provoquait un séisme en Suisse. Depuis, le franc s’est apprécié sans que le pays n’entre en récession. Cette capacité d’adaptation de l’économie suisse reste cruciale, car la faiblesse actuelle de l’euro ne disparaîtra pas de sitôt.

Certaines dates restent ancrées dans la mémoire collective. En économie, le 15 janvier 2015 est de celles-là. Que faisiez-vous lorsque l’annonce est tombée? Ce jeudi matin-là, la Banque nationale suisse a surpris la population et les acteurs économiques en abolissant le cours plancher de 1.20 franc par euro, considéré comme intouchable jusque-là, en abaissant son taux directeur déjà négatif de 50 points de base supplémentaires à -0,75% et en annonçant des achats de devises. Je me souviens encore de l’étonnement qui régnait dans ma salle de cours au Tessin, alors que je m’apprêtais à passer mon premier examen à l’université. Il s’agissait justement de macroéconomie: les étudiants se sont alors lancés dans un long débat passionnant sur les conséquences de cette décision révolutionnaire pour les exportations, dans l’espoir de répondre au mieux à une éventuelle question d’examen à ce sujet.

Mais la réaction des étudiants était négligeable comparée à l’effervescence qui s’est emparée des traders et des analystes lorsqu’après la décision de la BNS, le cours de l’euro s’est effondré à environ 85 centimes et l’indice boursier suisse a chuté de 13%. La stupeur initiale a rapidement cédé la place aux inquiétudes des exportateurs, des distributeurs et des acteurs du tourisme, confrontés à une forte appréciation du franc par rapport aux autres monnaies.

Une mesure intenable dans la durée

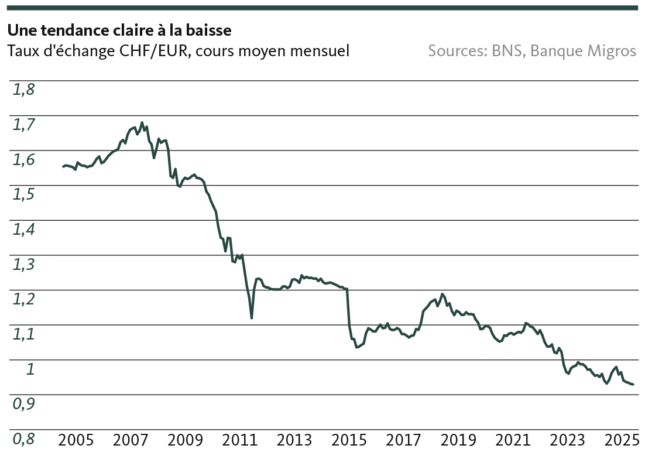

Une suppression inattendue et immédiate du cours plancher était la seule option envisageable pour éviter des distorsions de marché et des fluctuations encore plus importantes sur les marchés financiers. Le cours plancher avait été instauré le 6 septembre 2011, lorsque le président de la BNS de l’époque, Philipp Hildebrand, avait annoncé que la BNS s’engagerait pour défendre le cours plancher de 1.20 CHF par euro par l’achat de devises étrangères. À l’époque, l’euro s’échangeait à environ 1.10 franc. Depuis la crise financière de 2007-2008, la confiance en l’euro avait fondu comme neige au soleil à cause de la crise de la dette souveraine de la Grèce et du ralentissement de l’économie mondiale: au cours des trois années qui ont suivi, le franc s’est nettement apprécié, passant de 1.60 à 1.10 franc pour un euro. Face à la conjonction d’une demande extérieure faible et d’un franc fort, les associations sectorielles ont insisté de plus en plus pour que la BNS intervienne afin de protéger l’économie suisse.

La BNS a justifié l’instauration de ce plancher par son mandat consistant à maintenir la stabilité des prix tout en tenant compte de l’évolution conjoncturelle. La baisse des prix à l’importation due à la vigueur du franc fait baisser l’ensemble du niveau des prix et peut entraîner une inflation négative, qui sortirait donc de la fourchette fixée par la BNS. Les lecteurs attentifs l’auront compris: c’est précisément cette préoccupation que la BNS a laissé entrevoir lors de ses deux dernières réunions.

Dans tous les cas, le rétablissement d’un cours plancher n’est pas à l’ordre du jour. Pour contrer la puissance du marché, la BNS a dû, comme prévu, acheter des devises étrangères (notamment des euros, des dollars et des livres sterling) à hauteur de plusieurs centaines de milliards de francs. Elle a effectué ces achats auprès de banques détenant un compte à la banque centrale. Les banques commerciales lui ont vendu des monnaies étrangères et la BNS a crédité le montant correspondant en francs sur leur compte courant. Avec les monnaies étrangères acquises, elle a acheté des titres. C’est ainsi que le bilan de la BNS a grossi de plusieurs centaines de milliards au fil des ans.

L’abandon du cours plancher ne s’est pas fait sans douleur: nombre d’entreprises ont dû quitter le marché et le taux de chômage a augmenté de 0,3 point de pourcentage en un an. L’économie suisse est néanmoins parvenue à surmonter ce changement sans entrer en récession. Et la stabilité des prix? La BNS n’a enregistré que deux années de légère déflation.

Quelques similitudes, mais des situations différentes

Revenons à aujourd’hui. Les entreprises suisses se sont rendu compte qu’il était difficile d’enrayer la tendance à l’appréciation du franc face à la monnaie unique. Depuis la mi-2022, le taux de change est inférieur à la parité: dans un premier temps, la BNS a même contribué à l’appréciation du franc en réduisant ses réserves de change. La banque centrale voulait contrer la hausse parfois forte des prix des biens importés et, en complément du relèvement du taux directeur, contenir l’inflation en Suisse.

Avec le recul de l’inflation dans la zone euro, le vent a tourné. La BNS comme la Banque centrale européenne ont procédé à des baisses de taux. Mais le potentiel de baisse est plus important pour la BCE, ce qui accroît en théorie l’attrait relatif du franc. D’autres facteurs influencent en outre l’évolution de la paire de monnaies à court terme. Le franc reste prisé des investisseurs en raison de sa qualité de valeur refuge en période de turbulences géopolitiques. La seconde présidence Trump ne promet pas d’apaisement dans ce domaine. Par ailleurs, la zone euro se trouve confrontée à une double crise. D’une part, la conjoncture reste faible: l’Allemagne, autrefois locomotive économique de l’UE, enregistrera un taux de croissance négatif pour la deuxième année d’affilée. D’autre part, l’instabilité politique règne dans de nombreux pays en raison d’alliances de majorité fragiles au sein des gouvernements et du soutien croissant à des mouvements polarisés en marge de l’éventail politique. N’oublions pas que l’inflation est plus élevée dans la zone euro, ce qui contribue à la dévaluation de la monnaie unique.

Dans ce contexte, la capacité de la BNS à affaiblir le franc semble limitée. La BNS peut tenter d’atténuer l’attrait du franc en adoptant un faible taux directeur et, en cas de pression accrue, en achetant des devises. Mais beaucoup d’éléments ne dépendent pas d’elle. Certes, les baisses des taux peuvent avoir un impact temporaire, mais ne peuvent guère inverser la tendance structurelle.

Les entreprises devraient donc progressivement s’habituer à la nouvelle donne en matière de taux de change et apprendre à s’en accommoder. Elles doivent notamment avoir recours à l’automatisation, améliorer leurs processus et prendre d’autres mesures pour gagner en productivité et en efficacité tout au long de la chaîne de valeur, afin de rester compétitives sur le marché mondial. Les entreprises suisses s’en sont déjà très bien tirées jusqu’à présent et ont su défendre, voire accroître leurs parts de marché malgré l’évolution défavorable des taux de change. Car la vigueur du franc s’accompagne également d’un avantage de taille: elle oblige les acteurs à miser constamment sur l’optimisation, l’amélioration et l’innovation/qualité des produits pour rester compétitifs sur le marché mondial.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.