Aperçu des placements janvier 2023

Pour l’instant, les vents contraires persistent

Malgré quelques signes encourageants, la situation conjoncturelle mondiale reste globalement tendue. Cela ne changera pas dans l’immédiat. L’inflation soutenue et les mesures de freinage monétaire continuent de peser sur l’économie.

Notre évaluation

Un ciel contrasté en ce début d’année

Soulagé et inquiet à la fois. Voici dans quel état d’esprit on peut considérer la situation économique mondiale en ce début d’année. Inquiet, on peut l’être face à la persistance des vents contraires. Les violentes manœuvres de freinage des banques centrales, les effets de la guerre en Ukraine ou encore les incertitudes liées à la propagation du coronavirus en Chine continuent de peser lourdement sur la conjoncture internationale.

Moins sombre qu’en automne

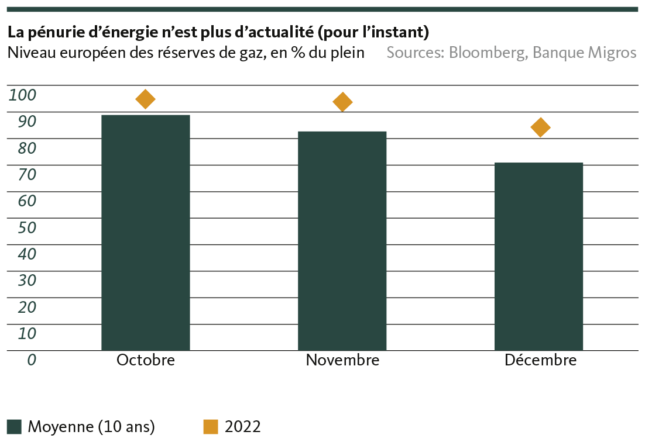

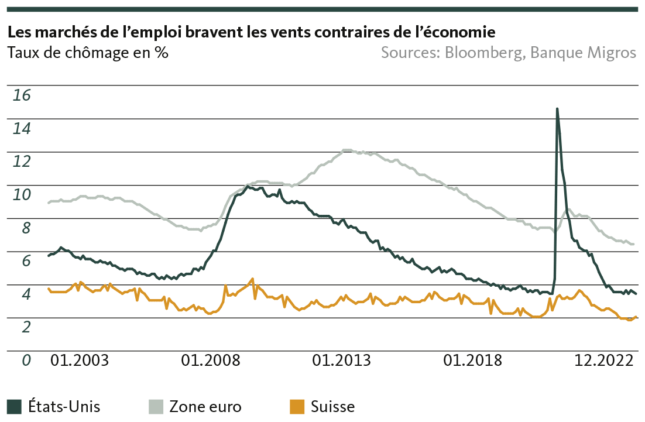

Soulagé, on peut l’être en revanche si l’on compare l’environnement macroéconomique actuel à celui d’il y a quelques mois. En Europe, le spectre d’une pénurie énergétique s’est largement éloigné, du moins pour l’instant, grâce à un hiver jusqu’à présent très doux (voir graphique). Parallèlement, les taux d’inflation restent à des niveaux parfois astronomiques, mais on constate aujourd’hui un net recul dans de nombreux espaces économiques. Les indicateurs conjoncturels avancés tels que les principaux indices des directeurs d’achat ont en maints endroits réussi à décoller de leurs plus bas et les marchés de l’emploi sont florissants, pour ne pas dire dans une forme éclatante.

Mais c’est précisément là que se cache le revers de la médaille. En effet, compte tenu de la robustesse de l’emploi – aux États-Unis, on parle même de surchauffe depuis un certain temps déjà – on n’observe aucun apaisement de la pression inflationniste dû à une baisse de la demande. Ce recul est pourtant indispensable pour repousser les taux d’inflation vers l’objectif de 2% fixé par les banques centrales. Dans ce contexte, la conjoncture devrait continuer de ralentir sous les coups de frein monétaires, ce qui devrait brider encore davantage l’activité économique.

La situation reste délicate

Même si la trajectoire des taux d’intérêt pour 2023 est plus clairement définie qu’il y a un an et que des tours de vis comme en 2022 semblent presque exclus cette année, le cycle de relèvement des taux directeurs n’est clos ni pour les États-Unis, ni pour la zone euro et la Suisse. En conséquence, les conditions de (re)financement des entreprises vont encore se détériorer, tandis que l’augmentation des coûts du logement, par exemple, fera encore fondre le revenu disponible des ménages.

En d’autres termes, la situation conjoncturelle restera difficile, du moins pour le premier semestre. De plus en plus de signes indiquent que les États-Unis – la première économie du monde – pourraient échapper à la récession et que le tassement attendu de l’économie de la zone euro sera moins prononcé et moins long qu’on ne l’avait craint. Mais on n’observe aucun signe de reprise avant le troisième trimestre, de sorte que les perspectives à court terme demeurent globalement marquées par des risques baissiers, malgré le rayon de soleil mentionné plus haut.

Notre positionnement

L’orientation reste légèrement défensive

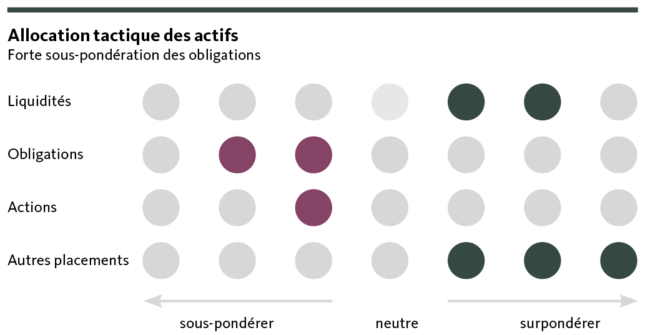

Compte tenu du net ralentissement de la croissance à venir et des risques d’inflation toujours importants, notre portefeuille conserve son orientation légèrement défensive en janvier.

Obligations

Nous pensons que les banques centrales continueront de relever leurs taux directeurs au printemps, mais plus lentement, et qu’elles finiront par conclure leur cycle de resserrement monétaire vers l’été. À court terme, les taux du marché des capitaux ont un potentiel de hausse supplémentaire, quoique très limité. Les taux d’intérêt devraient rester généralement élevés dans le courant de l’année. Après avoir progressivement étoffé nos positions obligataires en portefeuille ces derniers mois, nous ne voyons pas la nécessité, dans le contexte actuel des taux, de relever encore la quote-part des obligations.

Actions

Dans les premiers mois de l’année, l’évolution des cours sur les marchés des actions devrait être de plus en plus influencée par les anticipations relatives à l’évolution conjoncturelle mondiale. Compte tenu du net ralentissement de la croissance que nous prévoyons dans un contexte de politique monétaire restrictive, les attentes de bénéfices des entreprises nous semblent encore exagérées. Elles pourraient engendrer de la déception et augmenter à court terme le risque d’une nouvelle correction sur les marchés des actions. Ce n’est qu’en milieu d’année que nous prévoyons un soutien des marchés des actions suite au recul de l’inflation. Dans ce contexte, nous conservons la légère sous-pondération en actions jusqu’en février et maintenons notre préférence pour les titres de qualité à forts dividendes.

Placements alternatifs

Le marché immobilier international subit une pression croissante sous l’effet de la hausse des taux d’intérêt, tandis que le marché national est relativement stable, notamment en raison de l’immigration toujours importante et de l’offre limitée. Nous maintenons notre relative surpondération en immobilier suisse. Nous maintenons également notre position en or inchangée. Le métal précieux constitue toujours un important facteur de stabilisation du portefeuille et pourrait profiter cette année de l’incertitude concernant l’évolution des marchés des actions. Dans le même temps, il joue le rôle de garantie en cas de poussée de croissance plus forte que prévu.

Nos prévisions

Malgré quelques rayons de soleil, l’éclaircie est encore loin

Conjoncture

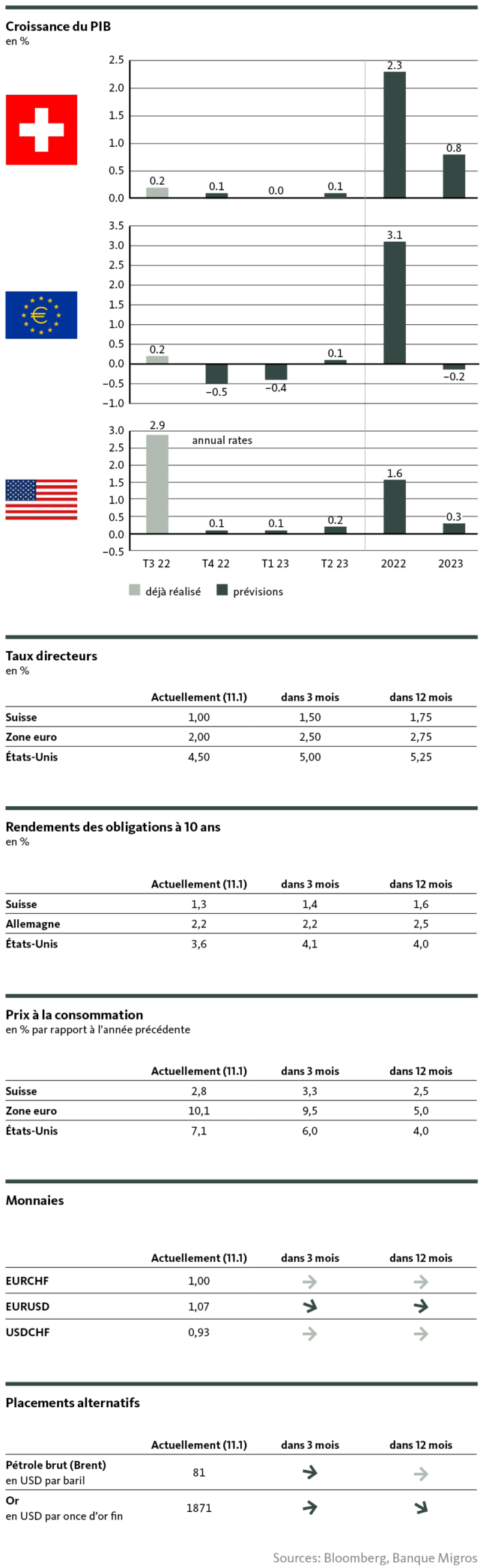

Il est de plus en plus probable que les États-Unis échapperont à une récession malgré la politique offensive de la Fed. Pour l’économie européenne, la détente sur le front de l’approvisionnement en énergie calme les vents contraires. Par conséquent, une éventuelle récession sera moins profonde et moins longue que ce que l’on craignait encore à l’automne.

En Chine, il ne faut guère s’attendre pour l’instant à des impulsions de changement de paradigme dans la politique de gestion du coronavirus. La deuxième plus grande économie doit d’abord s’adapter à la nouvelle dynamique de contamination.

L’économie suisse s’en tirera avec les honneurs. La bonne santé des entreprises helvétiques et l’importance des secteurs défensifs assurent une grande stabilité conjoncturelle. La légère embellie de l’environnement mondial a encore fait reculer les risques de récession, déjà relativement faibles, pour la Suisse.

Inflation

L’inflation est en recul dans de nombreuses économies. Cette évolution est attendue depuis longtemps, mais elle ne doit pas être surestimée. D’une part, les taux d’inflation restent à des niveaux historiquement considérables. D’autre part, leur recul est principalement dû à la baisse des prix de l’énergie. La situation de l’inflation sous-jacente – qui ne tient pas compte des composantes volatiles telles que les prix de l’énergie – est non seulement tendue, mais reste partiellement tributaire d’une tendance haussière persistante. Compte tenu de l’excellente santé de l’emploi, la pression inflationniste reste élevée. Il ne faut pas non plus négliger l’évolution des prix qui échappent à la mesure officielle de l’inflation, par exemple pour les primes des caisses d’assurance-maladie en Suisse.

Taux directeurs

Les banques centrales s’efforcent toujours d’atténuer la pression inflationniste induite par la demande en relevant leurs taux directeurs. Toutefois, les hausses géantes de 75 points de base ne sont plus d’actualité et la fin du cycle de resserrement se dessine. Tant la Fed que la BCE devraient achever de relever leurs taux directeurs au plus tard dans les premières semaines du troisième trimestre. Nous pensons que la BNS donnera son dernier tour de vis monétaire lors de sa réunion de juin.

Même après avoir atteint les «terminal rates», aucune détente sur les taux directeurs n’est en vue.

Taux sur les marchés des capitaux

Avec le ralentissement de la dynamique et la fin prévisible de la hausse des taux directeurs, le potentiel de hausse des taux d’intérêt sur le marché des capitaux reste limité. Aux États-Unis, le pic des rendements sera atteint au premier semestre. Mais dans la zone euro, ils devraient culminer plus tard. Cela s’explique non seulement par une conjoncture plus tendue, mais aussi par le fait que la BCE réduira sensiblement son programme de rachat d’obligations dès le printemps prochain. Compte tenu des interdépendances entre le marché obligataire suisse et le marché obligataire européen, nous prévoyons également pour les taux du marché suisse des capitaux un point culminant au second semestre.

Monnaies

À court terme, les taux de change qui nous semblent pertinents demeurent dans une marge de négoce relativement étroite. Le dollar devrait avoir bientôt franchi le creux de la vague et rester soutenu, notamment grâce au différentiel de taux. En revanche, la monnaie unique restera sous pression, compte tenu des perspectives conjoncturelles nettement plus sombres dans la zone euro qu’aux États-Unis et en Suisse.

Dans un environnement toujours incertain, le franc suisse reste très prisé et continue par conséquent de s’apprécier. En raison de son effet anti-inflationniste, la vigueur du franc, en particulier face à l’euro, joue en faveur de la BNS.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.

© Migros Bank, Santosh Brivio (analyse et prévisions), Michael Birrer (positionnement)

Santosh Brivio

Santosh Brivio est Senior Economist à la Banque Migros. Il est impliqué dans l’analyse des développements macro et cycliques et des marchés financiers.

Michael Birrer

Michael Birrer est Responsable Research & Advisory de la Banque Migros. Dans ses articles, il aborde des questions concernant les placements et l’évolution des marchés financiers.