Aperçu des placements 10/2022

Des vents contraires persistants sur la conjoncture mondiale

Compte tenu de l’inflation toujours élevée, les banques centrales ne cessent de resserrer leur politique monétaire. Toute la question est de savoir s’il sera tout de même possible d’éviter une récession aux États-Unis.

Notre évaluation

récession ou non?

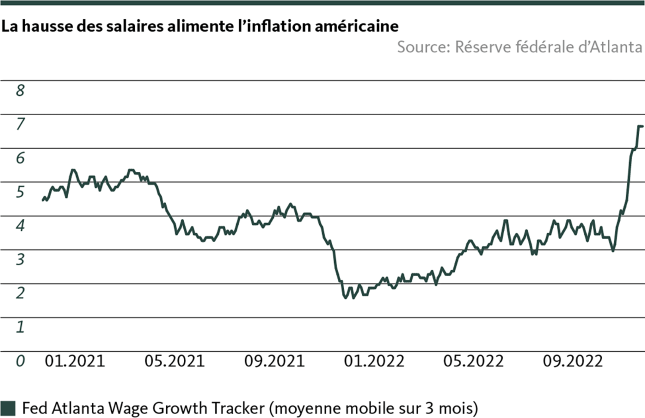

L’économie américaine est en pleine forme et le marché de l’emploi tourne à plein régime. Cela oblige la Fed à s’en tenir à un resserrement offensif de sa politique monétaire – si nécessaire jusqu’au moment où l’économie entre en récession.

Malgré l’apparition d’ombres au tableau, le marché de l’emploi américain reste relativement imperturbable face aux mesures musclées de la Réserve fédérale américaine (Fed). L’économie continue de tourner à plein régime, entraînant le retour à l’emploi d’un nombre croissant de personnes. En septembre, le taux de chômage s’inscrivait encore au faible niveau de 3,5%. On compte toujours près de deux postes vacants pour une personne en recherche d’emploi. Bien que la pression salariale ait quelque peu faibli, elle reste élevée en comparaison historique. En résumé, la vigueur du marché du travail américain reste à la base de l’inflation galopante aux États-Unis et laisse peu de marge de manœuvre à la Réserve fédérale pour interrompre le rythme rapide de son resserrement monétaire.

La hausse des taux d’intérêt qui en découle continuera de peser sur la conjoncture – et la Fed a clairement affirmé et répété qu’elle ne tiendrait aucun compte de l’économie dans sa lutte contre l’inflation. Même si cela devait déboucher sur une récession aux États-Unis. Cette récession se produira-t-elle? La question reste ouverte – et c’est elle qui préoccupe le plus les marchés actuellement.

Dans quelle mesure les entreprises souffrent-elles?

Les investisseuses et investisseurs attendent des résultats publiés à partir du mois d’octobre par les entreprises des indications importantes sur la conjoncture américaine. La hausse des taux d’intérêt pèse sur les entreprises tout comme la hausse des coûts dans l’environnement inflationniste et la retenue des consommatrices et consommateurs. Ces derniers mois, les analystes ont revu assez fortement à la baisse leurs prévisions de bénéfices des entreprises: alors qu’ils tablaient, début juillet, sur une hausse de près de 10% des bénéfices pour les entreprises de l’indice phare S&P 500 au troisième trimestre en glissement annuel, ils n’attendent plus aujourd’hui qu’une progression d’environ 2,5%. Mais ce qui intéresse surtout les investisseuses et investisseurs, comme c’est souvent le cas en période d’incertitude, ce sont les perspectives des entreprises, et tout particulièrement l’évolution de leurs marges. La déception de ces attentes, conjuguée à des perspectives prudentes, devrait peser encore davantage sur les marchés des actions.

L’Europe est-elle déjà en récession?

En Europe, désormais, la question n’est plus tant de savoir s’il y aura une récession que de savoir si la zone euro est déjà au cœur de la crise. De nombreux signes l’indiquent, notamment les indices des directeurs d’achat, qui signalent une contraction de l’économie, et la confiance des consommatrices et consommateurs, dont le niveau est historiquement bas en maints endroits. L’économie de la zone euro souffre particulièrement de la flambée des coûts de l’énergie qui, d’une part, réduit la propension à consommer et, d’autre part, fait grimper les prix. Les plans de relance budgétaire préparés ici et là pour soutenir la consommation et les entreprises devraient atténuer quelque peu une éventuelle récession, mais alimentent à nouveau l’inflation à moyen terme. Enfin et surtout, la rigueur de l’hiver déterminera la gravité de la récession dans la zone euro.

La Banque centrale européenne (BCE) est certes contrainte de durcir sa politique monétaire à un rythme soutenu, compte tenu de l’inflation parfois record. Mais elle est tout à fait consciente de se battre avec des armes peu efficaces: les hausses des taux directeurs ne peuvent guère contrecarrer les prix élevés de l’énergie. Le maintien du resserrement monétaire est néanmoins nécessaire pour ne pas risquer l’abandon des prévisions d’inflation à long terme, toujours modérées, même si la pression conjoncturelle s’en trouve accrue. Mais compte tenu de la vulnérabilité aggravée de l’économie européenne, la BCE ne devrait pas relever ses taux directeurs de manière aussi offensive que la Fed.

L’économie suisse se porte relativement bien

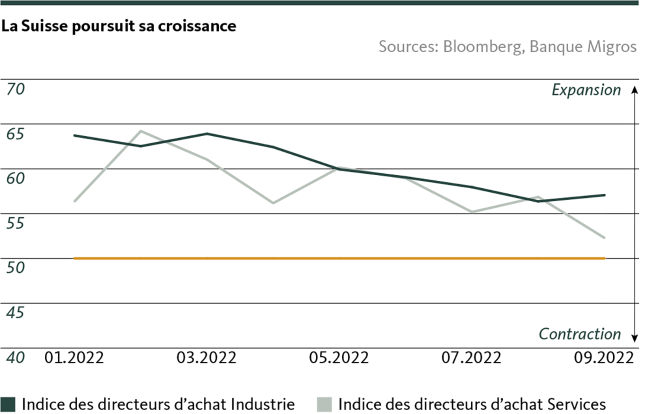

Malgré le climat conjoncturel mondial qui se dégrade, l’économie suisse se porte relativement bien jusqu’à présent. Les indices des directeurs d’achat suisses restent supérieurs au seuil de croissance de 50 (voir graphique). Au vu de l’importance du secteur des exportations, la Suisse devrait aussi être davantage touchée dans les mois à venir par les vents contraires qui soufflent sur la conjoncture. Du fait de la hausse des coûts de l’électricité, la consommation intérieure sera elle aussi freinée au début de la nouvelle année. L’inflation n’a donc probablement pas encore atteint son pic en Suisse. Comparées à celles de la zone euro, ces hausses de prix resteront toutefois dans des limites gérables et laisseront à la Banque nationale suisse une marge de manœuvre pour ralenir le rythme de ses resserrements monétaires.

La relative stabilité du secteur industriel reste un pilier important de l’économie suisse. Celui-ci profite maintenant des mesures de modernisation et de gain d’efficacité rendues nécessaires par la vigueur persistante du franc ces dernières années. Une récession est moins probable en Suisse que dans la zone euro, et si malgré tout il n’est pas possible de l’éviter, elle sera probablement moins prononcée que dans la zone euro.

Notre positionnement

nous restons prudents

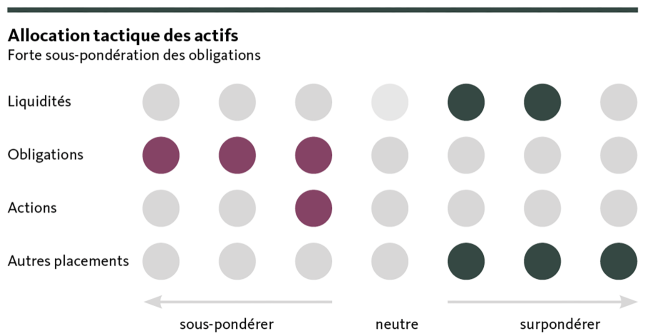

L’orientation tactique de notre portefeuille reste légèrement défensive en octobre, compte tenu des risques toujours élevés liés à l’inflation et à l’évolution conjoncturelle.

Obligations:

Les banques centrales demeurant résolues à poursuivre leur lutte contre la forte inflation, la pression à la hausse sur les taux d’intérêt persiste. C’est pourquoi nous restons pour l’heure sous-pondérés en obligations.

Actions:

La lutte contre la forte inflation et la hausse des taux d’intérêt qui en résulte, conjuguées aux perturbations persistantes sur les chaînes d’approvisionnement et aux risques liés à la guerre en Ukraine, continuent de peser sur les marchés des actions. La volatilité demeure forte et les risques baissiers prédominent légèrement, malgré la baisse des valorisations. Dans ce contexte de fortes incertitudes, nous pensons être bien positionnés en sous-pondérant légèrement la quote-part en actions de notre portefeuille.

Placements alternatifs:

Dans un environnement incertain, l’immobilier reste un élément essentiel de l’allocation. Le marché immobilier suisse, en particulier, résiste encore assez bien à la hausse des taux et à la détérioration de l’environnement conjoncturel. Le marché immobilier suisse continue de profiter de la forte demande excédentaire. L’or, quant à lui, joue un rôle majeur d’élément de diversification dans l’éventualité d’un effondrement soudain de la croissance mondiale. Nous conservons donc notre surpondération en placements alternatifs.

Nos prévisions

l’environnement reste incertain

Conjoncture:

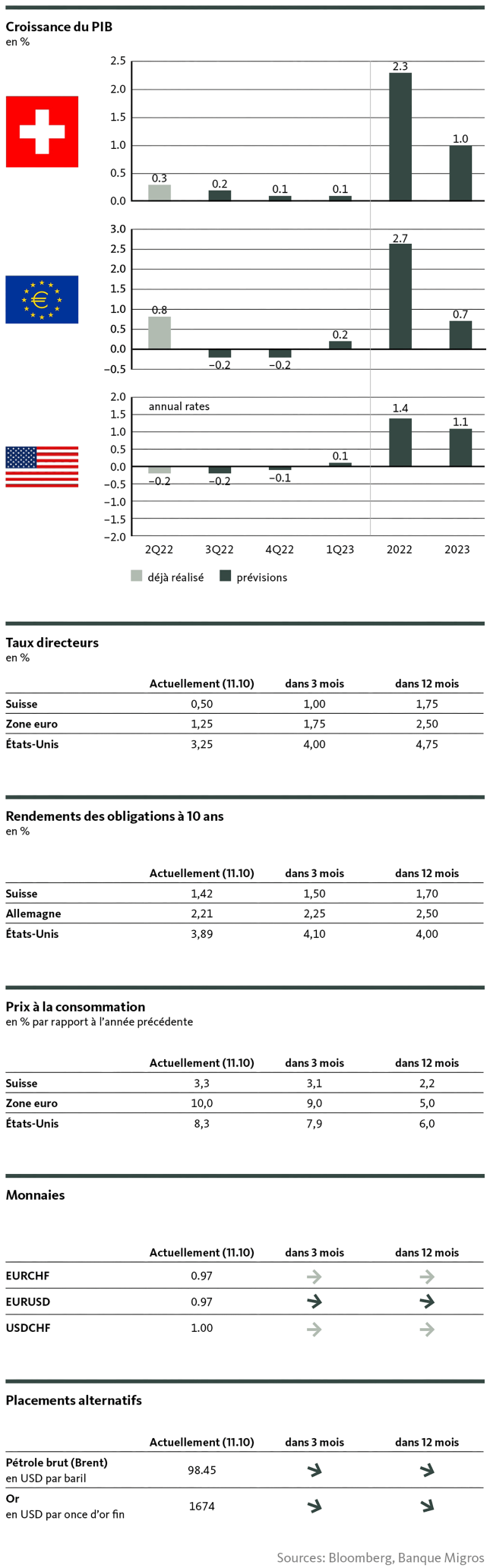

Les risques pesant sur la croissance mondiale se sont encore accrus. En Europe en particulier, compte tenu des vents contraires que la hausse des prix de l’énergie fait souffler sur l’économie, la récession semble inévitable. L’économie américaine reste relativement stable, notamment en raison de sa faible dépendance vis-à-vis de l’énergie russe. Les premiers signes de détente sur un marché du travail à plein régime témoignent de l’effet du resserrement monétaire opéré par la Réserve fédérale américaine (Fed). Cela ne devrait toutefois pas suffire pour inciter la Fed à ralentir sensiblement le rythme de ses relèvements de taux directeurs. La hausse des taux et le risque de récession aux États-Unis continuent donc de peser sur l’économie. En Suisse également, on peut s’attendre à un nouveau ralentissement de la croissance, mais nous continuons de penser que la récession pourra être évitée.

Inflation:

La dynamique inflationniste mondiale reste importante. Il est cependant probable que le pic de l’inflation soit dépassé aux États-Unis. Selon nous, le taux global d’inflation devrait fléchir sensiblement vers la fin de l’année. Il faudra toutefois attendre encore un peu avant que ce ralentissement se reflète également dans le taux sous-jacent, qui exclut les composantes volatiles. Dans la zone euro, nous prévoyons que le pic de l’inflation ne sera franchi que plus tard dans l’année. Les risques inflationnistes demeurent élevés en raison de la forte influence des prix de l’énergie et des incertitudes géopolitiques associées. En Suisse, outre la hausse des prix de l’électricité, nous ne voyons actuellement guère de signes de forte accélération de la dynamique inflationniste.

Taux directeurs:

Le cycle de resserrement des banques centrales n’est pas encore achevé. La lutte résolue contre l’inflation reste leur priorité absolue. Par conséquent, les taux directeurs des deux côtés de l’Atlantique peuvent continuer à augmenter, indépendamment des dommages collatéraux potentiels sur l’économie. La Réserve fédérale américaine (Fed) suivra de près la situation sur le marché du travail, mais elle n’envisagera une trajectoire de resserrement moins énergique que lorsque les signes d’une détente se multiplieront.

Taux sur le marché des capitaux:

Avec la hausse des taux directeurs, celle des rendements devrait se poursuivre dans un premier temps. Aucun renversement de tendance n’est à prévoir avant 2023. Un fort fléchissement inattendu de la croissance, dans le sillage d’une demande croissante de valeurs refuges, pourrait toutefois exercer une certaine pression sur les rendements. Dans ce cas, l’écart de rendement entre les obligations d’État suisses et leurs homologues européennes devrait lui aussi se creuser.

Monnaies:

Les taux de change devraient relativement peu évoluer à court terme. L’euro restera sous pression compte tenu du risque accru de récession dans la zone euro. Le dollar reste bien soutenu, mais s’approche de son plus haut. Le franc suisse reste vigoureux face à l’euro, ce qui est toujours toléré par la Banque nationale suisse en raison de son influence anti-inflationniste.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.

© Banque Migros, Michael Birrer