Aperçu des placement Mai 2024

La dernière étape s’éternise

Editorial

La dernière étape s’éternise

Notre évaluation

Changement de trajectoire pour la Fed

Notre positionnement

Conduite à vue

Nos prévisions

L’atterrissage en douceur toujours d’actualité

Editorial

La dernière étape s’éternise

Chère lectrice, cher lecteur,

Il y a un an, je suis allé à vélo du lac de Constance à Amsterdam. Je me souviens encore très bien des dernières étapes: après environ 1200 kilomètres sur la selle, l’arrivée n’était plus très loin et je me réjouissais d’y être bientôt parvenu.

Mais les derniers kilomètres ont été jalonnés de routes fermées, de déviations et, je dois être honnête, de détours inutiles. La distance qui me séparait de l’objectif final ne cessait d’augmenter par rapport à ce qu’avait initialement indiqué mon GPS.

C’est ce que vivent les marchés financiers, en attente de la première baisse des taux par la Réserve fédérale américaine (Fed). La conjoncture américaine, certes ralentie, mais toujours dynamique, la surchauffe du marché du travail et l’inflation obstinément élevée ne cessent d’éloigner l’objectif de reflux des taux, qui sont à leur plus haut niveau depuis 23 ans. Si, en janvier, les acteurs des marchés financiers tablaient encore sur plusieurs baisses pour 2024, ils s’attendent de plus en plus à ce que la Fed ne desserre pas du tout la vis monétaire cette année. Pire encore: l’éventualité d’un nouveau resserrement de la politique monétaire ne semble plus aussi aberrante que cela.

Mais contrairement au cycliste en proie à la fatigue musculaire, les marchés financiers montrent jusqu’ici peu de symptômes liés à ces changements de cap. Certes, les indices d’actions ont perdu du terrain sur un large front par rapport aux sommets atteints en mars, mais ils restent remarquablement robustes compte tenu des tensions géopolitiques, de la faiblesse de la conjoncture en Europe, de l’asthénie persistante de la Chine et du report des assouplissements monétaires. Ils en ont encore sous la pédale.

Néanmoins, la fatigue se fait de plus en plus sentir, tout comme la nécessité d’un regain d’énergie pour la longue étape finale à venir. D’où la gratitude des acteurs des marchés financiers devant la dose d’énergie que leur a fournie la conjoncture européenne qui, avec une croissance trimestrielle meilleure que prévu, a multiplié les signes avant-coureurs d’une reprise. Et même si la Fed repousse de plus en plus son objectif global, l’économie réelle et les marchés financiers devraient au moins compter en juin sur des vents favorables avec une première baisse des taux opérée par la Banque centrale européenne.

Compte tenu des multiples incertitudes, et notamment des perturbations politiques mondiales, ce soutien n’a rien de prématuré. Il devrait contribuer dans une large mesure à garder aussi intactes que possible les chances d’arriver à destination. Et dans un environnement de placement toujours difficile, c’est précisément de cela qu’il s’agit, en fin de compte. Car en matière de normalisation des taux d’intérêt comme en matière de cyclisme, le constat est simple: on finit toujours par arriver. Reste à savoir comment...

Dans cet esprit, je vous souhaite non seulement une agréable lecture, mais aussi le moins de détours possible.

Cordialement

Santosh Brivio,

Senior Economist

Notre évaluation

Changement de trajectoire pour la Fed

Alors que la première baisse des taux de la Réserve fédérale est reportée à l’automne au plus tôt, la Banque centrale européenne se prépare à un virage imminent. La conjoncture dresse un tableau contrasté.

«Ces derniers mois, aucun progrès n’a été réalisé vers l’objectif d’inflation de 2%.» En faisant cette déclaration après la dernière réunion de la Fed, son président Jerome Powell a confirmé les craintes des acteurs du marché et a enterré leurs espoirs de baisse prochaine des taux. Concernant le nombre de baisses de taux escomptées, les acteurs du marché sont passés de l’euphorie au début de l’année (6 à 7 réductions) à la dépression actuelle (1 à 2 réductions).

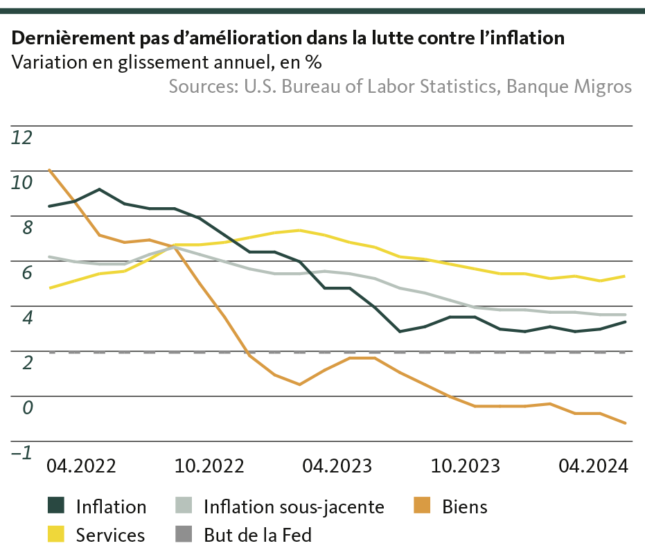

La lutte contre l’inflation traîne en longueur

Récemment, les signes d’un report du revirement des taux se sont multipliés, ce qui a poussé Powell à actionner le frein d’urgence pour ramener les anticipations du marché à la réalité: l’environnement actuel ne laisse aucune marge de manœuvre à la Fed pour une baisse des taux d’intérêt. En particulier, la hausse des prix s’est révélée plus tenace que prévu, reprenant de la vigueur pendant deux mois consécutifs. Le renchérissement dans les services reste particulièrement élevé et persistant, puisqu’il se maintient à 5,5% depuis six mois. La fourchette cible de la Fed est donc encore loin d’être atteinte.

La lutte contre l’inflation est encore plus compliquée du fait du très progressif ralentissement de la croissance des salaires, qui soutient la hausse des prix à la consommation. Après les chiffres étonnants enregistrés en mars, le marché du travail s’est légèrement tassé en avril: le nombre de créations d’emplois est resté inférieur aux prévisions et le taux de chômage a augmenté de 0,1 point pour atteindre 3,9%. Au bout du compte, la situation reste favorable et les salariés profitent de hausses de salaire réelles, qui favorisent les dépenses de consommation des ménages.

L’atterrissage en douceur a commencé

Le niveau des taux, au plus haut depuis 23 ans, ne semble pas freiner la croissance économique. Ainsi, au premier trimestre 2024, le produit intérieur brut a progressé de 1,6% par rapport au trimestre précédent (non annualisé: 0,4%). La croissance économique a certes été nettement plus faible qu’au trimestre précédent (T4 23: 3,4% en glissement annuel), mais l’analyse des différentes composantes confirme la solidité de l’économie américaine. La consommation privée n’a que légèrement fléchi et est restée élevée, tandis que l’investissement privé a progressé malgré les coûts de financement élevés. Le commerce extérieur a eu une incidence négative sur la croissance du PIB: d’une part, les exportations ont reculé et, d’autre part, les importations ont nettement augmenté. La vigueur du dollar a joué un rôle essentiel dans un contexte de faiblesse de la demande extérieure.

Nous tablons sur une poursuite du ralentissement conjoncturel au cours des prochains trimestres. Conjuguée à un nouveau ralentissement de la croissance salariale, cette mesure freinera la hausse des prix et donnera à la Fed la marge de manœuvre nécessaire pour abaisser les taux, au plus tôt à l’automne prochain.

La récession technique touche à sa fin

La Banque centrale européenne (BCE) ne semble pas vouloir dévier de sa trajectoire. Elle prépare pour la réunion du 6 juin la première baisse des taux annoncée, en amont, à plusieurs reprises. À moins de mauvaises surprises concernant l’évolution des salaires conventionnels à fin mai, la BCE amorcera un changement de cap sur les taux. Nous en arriverons donc à une situation rare, où Francfort agit avant la Fed américaine. Cela s’explique par la pression accrue exercée sur la BCE, car l’inflation est proche de son objectif malgré le ralentissement du rythme de la baisse des prix et la faiblesse de la conjoncture.

Même si la première estimation de PIB pour le premier trimestre 2024 affiche à nouveau une croissance de 0,3% dans l’Union monétaire après deux trimestres de légère baisse, la reprise de la conjoncture est fragile. Les résultats d’une enquête récemment menée auprès des banques montrent à quel point le niveau élevé des taux d’intérêt pèse sur la demande de crédit des entreprises. Un assouplissement de la politique monétaire favoriserait donc la croissance économique, en particulier dans le contexte actuel où l’économie mondiale ne lui donne guère d’impulsion.

Une économie à deux vitesses en Suisse

En Suisse, les indices des directeurs d’achats pour avril montrent que la situation varie considérablement d’un secteur économique à l’autre. La valeur de l’indice pour l’industrie se situe sous le seuil de croissance depuis plus de cinq trimestres, déjà, et le faible niveau actuel indique une forte pression sur le secteur. Le recul des sous-indices de la production, des carnets de commandes et de l’emploi laisse peu de place à l’optimisme pour les mois à venir. En raison de la faiblesse de la demande extérieure, la décision de la Banque nationale suisse (BNS) d’affaiblir le franc pour soutenir l’industrie exportatrice ne semble pas avoir eu l’effet escompté. En revanche, la situation dans le secteur des services demeure positive. Ce dernier reste le moteur de croissance de l’économie suisse, compensant la faiblesse de l’industrie.

De manière quelque peu inattendue, l’inflation a augmenté de 0,4 point de pourcentage pour s’établir à 1,4% en avril. Cette valeur ne dévie pas l’économie suisse du cap de la stabilité des prix, mais rappelle que l’inflation n’a pas disparu. L’affaiblissement du franc renchérit les biens d’importation, alors que l’inflation intérieure stagne à environ 2% depuis le début de l’année. Les effets de base à l’étranger et la prise en compte en mai des hausses de loyer dues au deuxième relèvement du taux hypothécaire de référence annoncent une nouvelle hausse légère du taux d’inflation.

Compte tenu de la faiblesse persistante de la demande extérieure, l’impulsion de croissance proviendra de l’économie nationale, et en particulier de la consommation privée. Dans l’ensemble, les perspectives de croissance économique ne restent pas forcément excellentes, mais solides. Étant donné que la politique monétaire se situe déjà dans une fourchette qui ne freine ni ne stimule la conjoncture, nous tablons, tout au plus, sur une nouvelle baisse des taux (de 25 points de base) au second semestre.

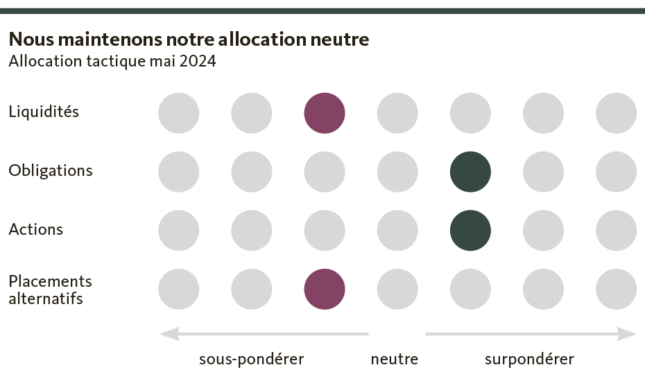

Notre positionnement

Conduite à vue

L’envolée sur les marchés financiers se poursuit à un rythme moins soutenu. L’incertitude quant à l’orientation future de la Fed s’est nettement ravivée, ce qui pèse sur les marchés obligataires. Notre allocation reste neutre.

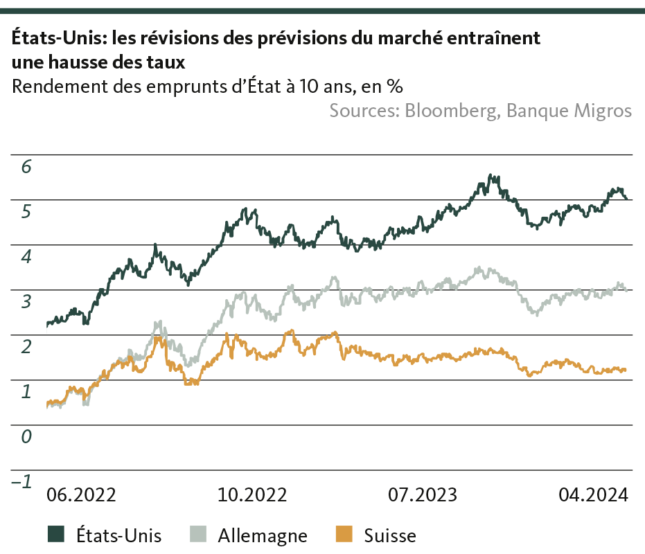

Dernièrement, l’inflation s’est montrée tenace aux États-Unis et les baisses de taux intégrées dans les cours ont fondu comme neige au soleil. Les changements d’opinion sur l’ampleur de la réduction des taux se reflètent dans la hausse des rendements des bons du Trésor américains, qui ont nettement augmenté depuis le début de l’année. Le marché américain des actions n’est, quant à lui, pas perturbé par le report des baisses de taux directeurs. La croissance économique reste robuste et la consommation privée, supérieure à la moyenne, soutient les bénéfices des entreprises. Néanmoins, tout n’est pas rose dans l’environnement actuel et il existe un risque de correction par rapport aux niveaux élevés, comme l’a montré le mois d’avril dernier.

Au vu des dernières données économiques qui font état d’un ralentissement de la croissance économique et d’une hausse de l’inflation, des inquiétudes se font jour quant au risque d’une stagflation qui affecterait les marchés financiers. Nous ne partageons pas cette analyse et continuons d’anticiper un atterrissage en douceur pour l’économie américaine. D’autres données économiques en provenance de la zone euro et de la Suisse confirment notre vision conjoncturelle. Cependant, les risques n’ont pas disparu: la géopolitique reste une grande inconnue. Toutefois, on n’observe à l’heure actuelle ni pénuries d’approvisionnement, ni hausses de prix.

En mai, nous ne procédons à aucune modification de l’allocation tactique et conservons un positionnement neutre compte tenu des opportunités et des risques actuels.

Obligations

La tendance à la hausse des rendements s’est poursuivie ces dernières semaines, le marché ayant diminué ses attentes concernant une baisse prochaine des taux. Les bons du Trésor à 10 ans ont atteint leur niveau de rendement le plus élevé depuis l’automne 2023. Les emprunts étrangers restent donc attrayants de par leur niveau de rendement élevé et nous maintenons leur surpondération. Au vu des baisses de taux imminentes dans la zone euro, nous prolongeons la duration des obligations. Nous justifions la sous-pondération des emprunts en francs par la pression constante sur les rendements des obligations de la Confédération suisse. Le potentiel de sortie est limité, car deux nouvelles baisses des taux sont attendues et la forte demande de placements sûrs en francs suisses brident les rendements en période de tensions géopolitiques. Nous entrevoyons davantage d’opportunités de rendement dans les obligations d’entreprise.

Compte tenu des incertitudes persistantes quant à la future trajectoire de baisse des taux directeurs des banques centrales, nous prévoyons toujours une forte volatilité sur les marchés des capitaux. Dans l’ensemble, la classe d’actifs reste surpondérée.

Actions

Après deux augmentations consécutives, nous maintenons la quote-part d’actions inchangée. La correction des cours sur les marchés boursiers semble terminée et les cours ont repris leur ascension.

Le bon début de saison de publication des résultats aux États-Unis a contribué à cette reprise. La domination des entreprises technologiques (les Magnificent 7) n’est plus aussi prononcée qu’il y a quelques mois. L’essor du marché a donc pris de l’ampleur, ce qui peut être considéré comme un signe positif. Nous conservons une quote-part neutre pour les États-Unis.

Nous jugeons intéressantes les valorisations sur les marchés européens des actions, et restons modérément optimistes quant à l’amélioration graduelle des perspectives conjoncturelles. C’est pourquoi nous avons progressivement réduit la forte sous-pondération ces derniers mois. La surpondération reste inchangée sur le marché domestique suisse, à l’orientation défensive. Globalement, la quote-part d’actions est légèrement surpondérée.

Placements alternatifs

L’envolée de l’or a atteint son apogée peu après la mi-avril, lorsque le prix du métal jaune a dépassé la barre des 2400 USD/l’once. Par la suite, le cours de l’or a eu tendance à baisser, mais a atteint un plancher à 2300 USD/l’once. La perspective de futures baisses des taux d’intérêt de la Fed et la prise de bénéfices des investisseurs ont contribué à cette correction. Le prix de l’or reste bien soutenu par la forte demande de certaines banques centrales et d’investisseurs asiatiques.

L’engagement dans des fonds immobiliers reste un élément important de notre allocation. Nous faisons une distinction entre la Suisse (surpondération) et l’étranger (sous-pondération). En raison de la hausse rapide des taux, les rendements des fonds immobiliers étrangers se sont retrouvés sous pression. Le renchérissement des coûts de financement et le recul de la demande, qui s’en est suivi, a conduit à des corrections de prix dans l’immobilier.

À l’inverse, le marché immobilier helvétique n’a connu aucune correction significative. Les fonds immobiliers suisses continuent de dégager des rendements attrayants. Cela s’explique par la faible activité de la construction et une demande toujours élevée, alimentée par l’immigration. Les zones urbaines sont les plus concernées par le phénomène.

La légère sous-pondération tactique reste inchangée pour les placements alternatifs.

Nos prévisions

L’atterrissage en douceur toujours d’actualité

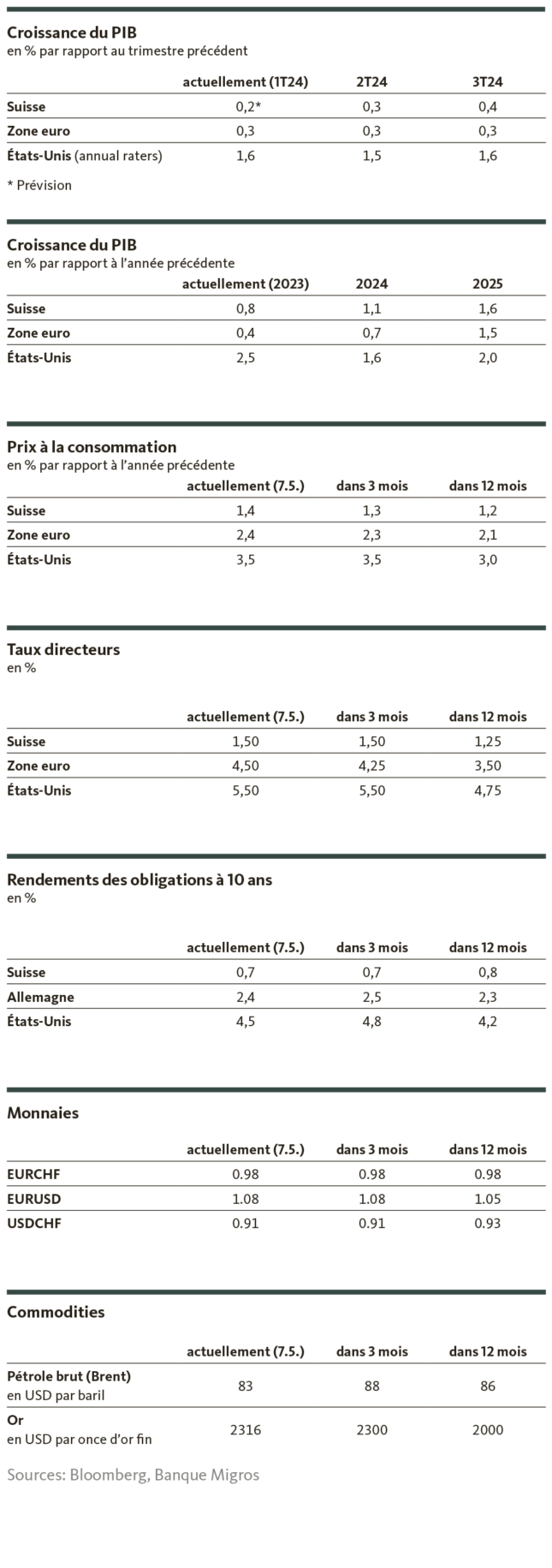

Conjoncture

Au premier trimestre 2024, la dynamique de croissance reste inégale. L’économie américaine s’est ralentie, mais reste robuste. Dans la zone euro et notamment en Allemagne, les premières estimations de PIB laissent entrevoir la fin de la traversée du désert. L’économie suisse demeure solide, mais ne donne aucun signe d’accélération de la croissance. Le découplage entre l’industrie et les services ne se résorbera pas de sitôt.

Inflation

En Suisse, la récente hausse de l’inflation ne change pas le tableau global. En ce qui concerne la zone euro, on envisage la stabilité des prix pour le second trimestre, bien que l’évolution des salaires engendre un certain risque de repli. Aux États-Unis, l’inflation s’obstine au-dessus de 3%.

Taux d’intérêt

Dans la zone euro, on attend les premières baisses de taux pour juin. La Réserve fédérale américaine suivra le mouvement, au plus tôt à l’automne. Pour la Suisse, nous tablons sur un nouvel assouplissement de la politique monétaire en septembre.

Dans un contexte (géopolitique) toujours tendu, les rendements des emprunts de la Confédération demeurent sous pression. Les rendements des bons du Trésor américain ont augmenté, le nombre de baisses de taux intégrées dans les cours ayant nettement diminué cette année.

Monnaies

L’euro reste stable face au franc, car les décisions de politique monétaire sont intégrées dans les cours. La robuste conjoncture américaine et l’écart de taux soutiennent le billet vert, voire le stimulent.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.

© Banque Migros SA, Santosh Brivio, Valentino Guggia

Santosh Brivio

Santosh Brivio est Senior Economist à la Banque Migros. Il est impliqué dans l’analyse des développements macro et cycliques et des marchés financiers.

Valentino Guggia

Valentino Guggia est économiste à la Banque Migros. Il s’occupe de l’analyse de l’évolution macroéconomique et conjoncturelle ainsi que des événements sur les marchés financiers.